Как исправить ошибки в бухучете (примеры)

15.02.2012 распечатать Изменения для бухгалтера с 2023 года

Каждый налоговый период следует проверять на правильность отражения всех операций на наличие ошибок. Обнаруженные неточности нужно исправить, пока не подписана бухгалтерская отчетность. Кроме искажений текущего года можно найти помарки прошлых лет.

Согласно ПБУ 22/2010 ошибка в бухгалтерском учете и отчетности – это неправильное отражение фактов хозяйственной деятельности организации.

Учитываются только серьезные неточности, при этом в ПБУ нет четких разделений на существенные и несущественные. Важность помарки организация определяет самостоятельно, исходя из величины и характера соответствующей статьи бухгалтерской отчетности. Следует обратить внимание на то, что признак существенности установлен в Указаниях Минфина России от 22 июля 2003 N 67н: важной признается сумма, если она влияет на итоговые документы более чем на 5 процентов. Методы отражения ошибки в учете зависят от того, будет ли она признана существенной. И какой бы способ не применил для этого бухгалтер, его необходимо зафиксировать в налоговой политике.

Если искажение относится к текущему периоду, то оно исправляется в том месяце, в котором было обнаружено.

Пример:

Не принято на учет основное средство, которое используется руководством фирмы. По ОС не начислена амортизация. Ошибка допущена в июле 2011 года, выявлена в декабре 2011 года. Бухгалтер в декабре делает следующие записи:

Дебет 08 Вложения во внеоборотные активы - Кредит 60 Расчеты с поставщиками и подрядчиками

- отражается покупная стоимость объекта;

Дебет 01 Основные средства - Кредит 08 Вложения во внеоборотные активы

- объект принят к учету;

Дебет 26 Общехозяйственные расходы - Кредит 02 Амортизация основных средств

- отражается сумма амортизационных отчислений по объектам общезаводских служб;

Дебет 90 Продажи - Кредит 26 Общехозяйственные расходы

списаны управленческие расходы.

Это было прошлым летом

Чтобы исправить ошибки прошлых лет, следует составить проводки в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)», субсчета «Прибыль, подлежащая распределению» и «Нераспределенная прибыль прошлых лет (в обращении)». Возможны случаи, когда просчет может стать существенным, если позже будет обнаружено однотипное искажение других периодов. Тогда нужно сторнировать исправление помарки и отразить влияние ошибки на отчетность.

Пример:

Не принято на учет основное средство, которое используется руководством фирмы. По ОС не начислена амортизация. Ошибка допущена в сентябре 2010 года, выявлена в декабре 2011 года. Бухгалтер делает следующие записи:

Дебет 08 Вложения во внеоборотные активы - Кредит 07 Оборудование к установке

Сформирована первоначальная стоимость основных средств.

Дебет 01 Основные средства - Кредит 08 Вложения во внеоборотные активы

Введено в эксплуатацию основное средство;

Дебет 84 Нераспределенная прибыль (непокрытый убыток) - Кредит 02 Амортизация основных средств

Начислена амортизация прошлого периода.

По обнаруженным помаркам необходимо провести пересчет показателей бухгалтерии. В балансе: по строке «Основные средства» и строке «Нераспределенная прибыль (непокрытый убыток)». А в отчете о прибылях и убытках изменяются данные за 9 месяцев 2011 и 2010 гг. соответственно. Информация об исправлениях указывается в отдельном примечании к финансовым документам.

Незначительные помарки

Несущественные ошибки предшествующего и отчетного годов, найденные после подписания отчетности, исправляются в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчета 1 «Прочие доходы» и 2 «Прочие расходы».

Пример:

Не принято на учет основное средство, которое используется руководством фирмы. По ОС не начислена амортизация. Помарка допущена в сентябре 2010 года, выявлена в декабре 2011 года и признана несущественной:

Дебет 08 Вложения во внеоборотные активы - Кредит 60 Расчеты с поставщиками

Приобретено основное средство;

Дебет 01 Основные средства - Кредит 08 Вложения во внеоборотные активы

Введено в эксплуатацию основное средство;

Дебет 20 Основное производство - Кредит 02 Амортизация основных средств

Дебет 90 Продажи - Кредит 02 Амортизация основных средств

Дебет 91 Прочие доходы и расходы - Кредит 02 Амортизация основных средств

Начислена амортизация прошлого периода.

Сергей Пронин, эксперт журнала «Расчет»

Выбор читателей

В 2015 году были внесены поправки относительно особенностей корректировки ошибок предыдущих периодов в бухучете. До 2015 года ошибки фиксируются в доходах и тратах нынешнего периода. Они оказывают воздействие на финансовые показатели текущего года. На данный момент суммы корректировки ошибки фиксируются с применением счета 84. Он предназначен для отражения нераспределенной прибыли или убытка, который не был возмещен. Основное нововведение 2015 года – необходимость фиксации проведенных корректировок в отчетности. Бухгалтер должен принять во внимание новый порядок исправления ошибок.

Как исправлять в бухгалтерском учете несущественные ошибки прошлых лет?

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Как исправлять в бухгалтерском учете существенные ошибки прошлых лет?

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Какие могут быть последствия для исполнитель при корректировке выручки прошлого года?

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

Особенности исправления ошибок

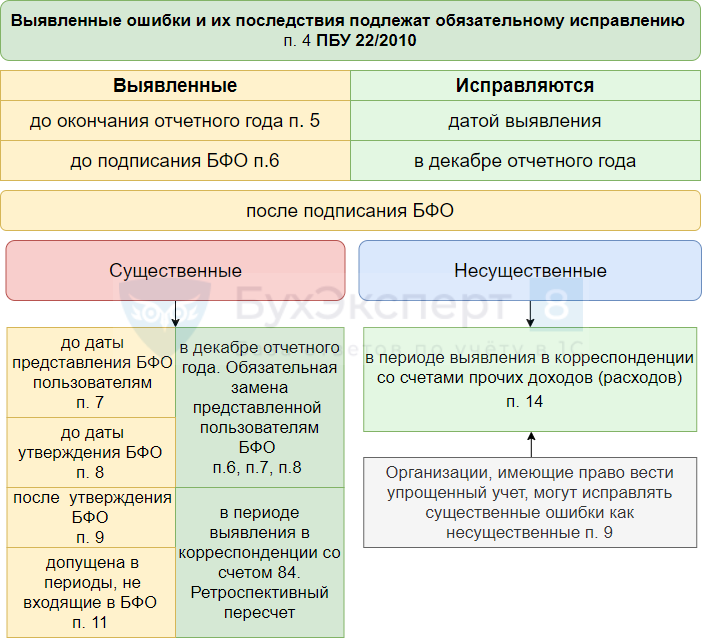

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Отражение в бухучете

Используемые проводки также определяются в зависимости от времени обнаружения ошибки и ее существенности. К примеру, могут применяться следующие проводки:

- ДТ 44 КТ 60 (сторнирование долга перед поставщиками).

- ДТ 90-2 КТ 44 (сторнирование трат по стандартным направлениям деятельности).

- ДТ 44 КТ 60 (фиксация долга перед поставщиком).

- ДТ 20 КТ 68 (доначисление налогов).

Проводятся исправления с использованием счетов учета трат, доходов. Если специалист не указал доход или завысил траты, применимы следующие проводки:

- ДТ 62, 76. КТ 84 (обнаружение незафиксированного дохода или завышенных трат).

Если допущенная неточность привела к тому, что специалист не зафиксировал расход или завысил прибыль, понадобится следующая проводка:

- ДТ 84 КТ 60, 76 (обнаружение незафиксированного расхода или завышенного дохода).

Исправление неточностей должно проводится в соответствии с новыми правилами.

Порядок исправления ошибок с примером

Для корректировки применяются следующие счета:

- Счет 91, если ошибка признана несущественной или учет ведется малой организацией.

- Счет 84, если ошибка признана серьезной.

Пример

В специализированную программу были внесены сведения касательно продукции, приобретенной 14 апреля 2015 года. Траты при покупке были завышены на 100 рублей. Исходя из этого произошел излишний вычет НДС (перерасход составил 18 рублей). Ошибка была найдена 20 ноября 2016 года. Исправление должно быть проведено в этот же период. Выполняться оно будет со следующими проводками:

- ДТ 19 КТ 60. Пояснение: сторнирование ошибки при учете входного налога. Сумма: 18 рублей.

- ДТ 68 КТ 19. Пояснение: сторнирование суммы входного налога, который был принят к вычету по ошибке.

- ДТ 60 КТ 91-1. Пояснение: учет обнаруженного показателя дохода. Сумма: 100 рублей.

В 1С при внесении записей в книгу приобретений за отчетный период требуется создать запись с ошибкой со знаком «минус». Также проставляется галочка «Запись дополнительного листа». В колонке с корректируемым периодом указывается дата 30 июня 2015 года. Затем требуется создать новую декларацию по налогам с исправленными ошибками за 2 квартал 2015 года. Программа выполняет проводки с корректировками в завершении отчетного времени – 31 декабря 2016 года.

Бухгалтерия

О том, что делать со счетом 84 в конце года, в инструкции по применению плана бухсчетов написано мало. Но отражение прибыли и ее распределение являются важнейшим этапом учета финансовых результатов.

Что учитывается на счете 84

Бухсчет 84 применяют для отражения информации о наличии и движении нераспределенных прибыли и убытка. Для понимания: убыток отражается по дебету или по кредиту 84 счета, обратимся к теоретическим основам бухгалтерского учета. Счет 84 является активно-пассивным. Его конечное и начальное сальдо может быть как дебетовым, так и кредитовым.

Ежегодно финансовый результат, сформированный в течение годового периода на бухсчете 99, переносится заключительной проводкой на бухсчет 84:

- прибыль — с дебета 99 в кредит 84;

- убыток — с кредита 99 в дебет 84.

Из вышесказанного делаем вывод, откуда убыток на 84 счете: это либо отрицательный финансовый результат текущего года, либо непокрытый отрицательный финансовый результат прошлых лет. Остаток на конец периода (сальдо) показывает накопленную сумму нераспределенной прибыли прошлых периодов (кредитовое) или непокрытого убытка (дебетовое).

Может пригодиться: активные и пассивные счета бухгалтерского учета и как с ними работать

Как счет 84 влияет на бухгалтерскую отчетность

Положение по ведению бухучета и бухотчетности в РФ (Приказ Минфина № 34н от 29.07.1998) говорит нам, куда нужно деть сумму с 84 счета после окончания года при составлении отчетности. Остаток бухсчета 84 при составлении бухгалтерского баланса отражается в разделе III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)». Если есть непокрытый отрицательный финансовый результат (дебетовое сальдо на 84 бухсчете), то его сумма отражается в круглых скобках.

Субсчета и аналитический учет сч. 84

Инструкция к Плану счетов бухучета (Приказ Минфина № 94н от 31.10.2000) предписывает обеспечить аналитический учет в бухгалтерских регистрах счета 84 настолько, чтобы имелась возможность увидеть, как сам факт получения финансового результата, так и получить информацию о распределении прибыли или покрытии убытка.

Рекомендуется открывать субсчета:

- 84.01 — прибыль, которая подлежит распределению;

- 84.02 — убыток, который подлежит покрытию.

Закрытие счета 84 в конце года

Перед формированием бухгалтерской отчетности 31 декабря производится реформация баланса. Закрытию подлежат бухгалтерские счета: 90, 91 и 99. Среди них не указан рассматриваемый нами бухсчет, следовательно, закрытие его на конец года не предусмотрено. А вот накопленное сальдо бухсчета 99 при реформации баланса 31 декабря переносится на 84:

| Операция | Дебет | Кредит |

|---|---|---|

| Отражена чистая прибыль текущего периода при реформации баланса | 99.01 | 84.01 |

| Отражен чистый убыток текущего периода при реформации баланса | 84.02 | 99.01 |

Как понять прибыль или убыток на 84 счете — посмотреть на сальдо на конец периода:

- кредитовое сальдо — нераспределенная прибыль;

- дебетовое сальдо — непокрытый убыток.

Учет списания нераспределенного финансового результата: проводки

Полученная по результатам финансового года прибыль либо остается в распоряжении организации, либо распределяется на:

- выплату дивидендов;

- увеличение уставного капитала;

- формирование резервного капитала.

Решение, куда убрать прибыль с 84 счета, принимают собственники организации. Проводки будут следующими:

| Операция | Дебет | Кредит |

|---|---|---|

| Принято решение о выплате дивидендов собственникам (акционерам) | 84.01 | 75.02 |

| Увеличен уставный капитал | 84.01 | 80.01 |

| Сформирован резервный фонд | 84.01 | 82.02 |

Подробнее: все об учете дивидендов

Полученный за год отрицательный финансовый результат компания вправе списать при помощи уменьшения прибыли прошлых лет, резервного фонда или добавочного капитала, сформировав проводки:

| Операция | Дебет | Кредит |

|---|---|---|

| Уменьшен убыток прошлых лет за счет полученного дохода текущего периода или покрыт отрицательный финансовый результат текущего периода прибылью прошлых лет | 84.01 | 84.02 |

| Проводка, если организация покрывает убыток за счет резервного капитала | 82.02 | 84.02 |

| Уменьшен отрицательный финансовый результат путем списания ранее сформированного добавочного капитала | 83.09 | 84.02 |

Исправляем ошибки прошлых лет

Бухсчет 84 применяется при формировании проводок по исправлению ошибок прошлых финансовых периодов, за счет чего уменьшается 84 счет или, напротив, увеличивается.

Если отчетность утверждена, то в неё нельзя вносить изменения. Все существенные ошибки, обнаруженные в прошлых периодах, исправляются в текущем. Исправительные проводки формируются в корреспонденции с бухсчетом 84. Исправления учитываются при составлении отчетности текущего года ретроспективным пересчетом. В пояснениях к отчетности следует отразить причины внесения изменений в данные прошлых периодов.

| Операция | Дебет | Кредит |

|---|---|---|

| Аннулирована сумма повторно принятых расходов по ремонту помещения | 60 | 84 |

| Доначислена амортизация, не принятая в расходы в прошлом периоде | 84 | 02 |

Подробнее: все о дате утверждения отчетности госучреждения

Об авторе статьи

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Если актив участвует в производстве, продаже или выполнении работ, услуг, его учитывают как специальное приспособление. А в федеральных стандартах четко написано, что спецоснастка в бухучете — это запасы или основные средства организации. Бухучет зависит от способа поступления, срока полезного использования и оснований для выбытия.

26 мая 2023

В коммерческом и бюджетном учете деньги и расчетные операции проводят по-разному. Расчеты ведутся наличкой через кассу или безналично через расчетные счета. Порядок бухучета определяется по структуре счета и по учету денежных средств и взаиморасчетных операций.

24 мая 2023

Порядок оплаты больничного во время отпуска без сохранения зарплаты отличается и имеет свои особенности. О них важно знать и работодателю, и работнику. Рассказываем.

23 марта 2023

Санаторное лечение за счет работодателя — явление нечастое, но возможное. Иногда оно обусловлено законом, иногда — инициативой организации. Разбираемся в этом вопросе.

11 января 2023

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т. ч. как исправить:

- ошибки прошлых лет в 1С;

- поступления прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. регистрировать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

Содержание

- Документ Корректировка поступления

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлого года, выявленные после подписания отчетности

- Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге покупок обнаружена в текущем периоде

- Суммовая ошибка в книге покупок обнаружена в следующем периоде

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

- Покупки – Корректировка поступления.

Виды операций документа Корректировка поступления в 1С 8.3:

- Корректировка по согласованию сторон:

- регистрируется корректировочный счет-фактура.

- Исправление в первичных документах:

- регистрируется исправительный счет-фактура.

- Исправление собственной ошибки:

- первичные документы оформлены правильно, ошибку совершил бухгалтер при вводе информации в базу.

Особенности заполнения:

- вкладка Главное – основные настройки;

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в бухгалтерском учете (БУ) в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов.

- в бухгалтерской отчетности ошибка будет отражена по строкам текущих расходов.

Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

Как исправить ошибки прошлых лет в 1С 8.3? По алгоритму 1С, если дата выявления ошибки прошлый год, то корректировка прошлых периодов в 1С 8.3 осуществляется всегда по дате обнаружения ошибки и через 91 счет.

В этой ситуации в соответствии с п. 6 ПБУ 22/2010 исправления должны быть внесены в декабре прошлого года, поэтому придется откорректировать дату и счета учета в проводках:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

Для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению фин.результата:

- Дт 90.09 Кт 99.01.1

либо - Дт 99.01.1 Кт 90.09

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления.

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытия месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Несущественные ошибки прошлого года, выявленные после подписания отчетности

По алгоритму 1С, если дата выявления ошибки прошлый год, то исправление ошибок прошлых лет в 1С осуществляется всегда по дате обнаружения ошибки и через 91 счет — как для несущественных ошибок (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- всегда в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, подставляется по умолчанию;

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Подробнее Практикум по исправлению в БУ несущественной ошибки прошлого года, выявленной после подписания отчетности

Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для исправления существенных ошибок в 1С не заложено, но принцип корректировки прошлого года 1С 8.3 такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению финансового результата 90.09 / 99.01.1.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ существенной ошибки прошлого года, выявленной до даты представления отчетности или даты утверждения отчетности

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для такой корректировки поступления прошлого периода в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С исправление ошибок прошлых лет в 1С осуществляется только через 91 счет, а в этой ситуации исправление существенной ошибки должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

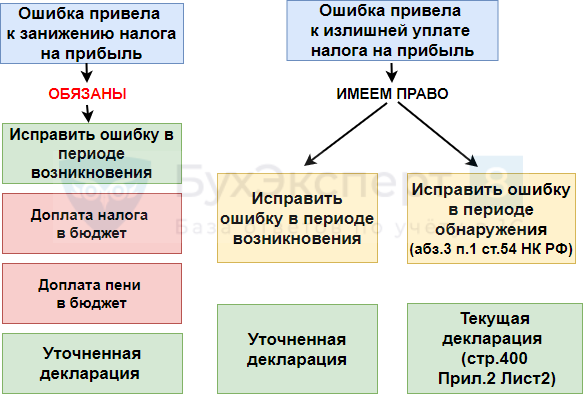

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ:

- повторите процедуру Закрытия месяца для ранее закрытого периода;

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытия месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

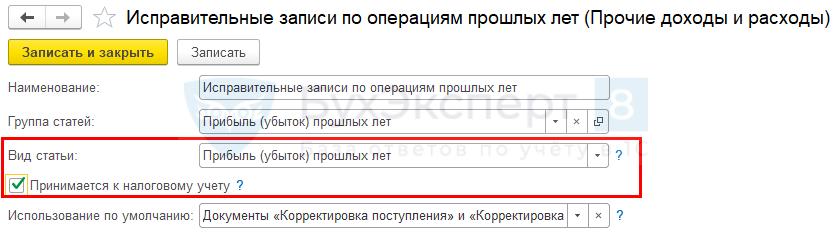

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, то исправить ошибку можно только подав уточненку за предыдущий период.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

- уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

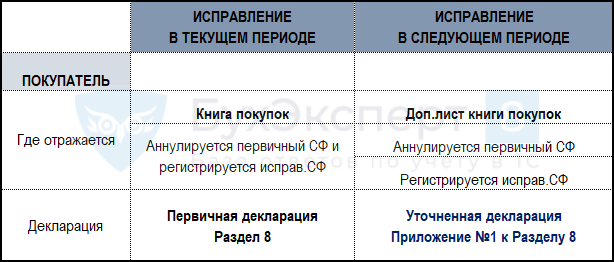

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок текущего периода:

- аннулируется первичный (дефектный) СФ;

- принятие НДС к вычету по ИСФ с помощью документа Формирование записей книги покупок:

- регистрируется исправительный СФ.

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 8;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок прошлого периода:

- аннулируется первичный СФ;

- принятие НДС к вычету по ИСФ с помощью Формирование записей книги покупок:

- регистрируется исправительный СФ.

- уточненная декларация по НДС в 1С будет сформирована автоматически:

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка реализации» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 апреля 2018 г.

Содержание журнала № 8 за 2018 г.

ОТВЕЧАЕМ НА ВОПРОСЫ

ОСН

УСН

ЕСХН

ЕНВД

Обнаружили ошибку в бухгалтерской отчетности? Самое время ее исправить. Правила такого исправления зависят прежде всего от того, насколько ваша ошибка существенна.

Исправляем ошибки в бухотчетности

Сроки для утверждения бухотчетности

![]() Директор, который является одним из участников, подписал баланс, отчет о финансовых результатах и приложения к балансу. Бухотчетность сдана в инспекцию. Сейчас в ней нашли ошибку, думаем исправлять.

Директор, который является одним из участников, подписал баланс, отчет о финансовых результатах и приложения к балансу. Бухотчетность сдана в инспекцию. Сейчас в ней нашли ошибку, думаем исправлять.

Возник вопрос: считается ли такая отчетность утвержденной участниками? И когда вообще они должны утвердить бухотчетность?

— После того как руководитель организации подписал отчетность, она приобретает статус «составленная»ч. 8 ст. 13 Закона от 06.12.2011 № 402-ФЗ. Даже если руководитель — один из участников организации, такое подписание и сдача отчетности в инспекцию или органы статистики не приравнивается к утверждению отчетности.

Участники организации должны утвердить отчетностьч. 9 ст. 13 Закона от 06.12.2011 № 402-ФЗ, подп. 6 п. 2 ст. 33, ст. 34 Закона от 08.02.98 № 14-ФЗ; п. 1 ст. 47, подп. 11 п. 1 ст. 48 Закона от 26.12.95 № 208-ФЗ:

•в ООО — до 30 апреля;

•в АО — до 30 июня.

То есть отчетность может быть утверждена и после сдачи ее в ИФНС и отделение Росстата.

Уточнение бухотчетности

![]() Можно ли пересдать бухотчетность за 2017 г., если мы уже подали ее в ИФНС, а потом обнаружили ошибки?

Можно ли пересдать бухотчетность за 2017 г., если мы уже подали ее в ИФНС, а потом обнаружили ошибки?

— Организации, у которых есть право на упрощенный бухучет и упрощенную отчетность, могут исправлять любые обнаруженные ошибки периодом обнаружения и без ретроспективного пересчетап. 9 ПБУ 22/2010. Следовательно, им не нужно уточнять ранее сданную бухотчетность.

Для всех остальных порядок исправления ошибки в бухотчетности за 2017 г., обнаруженной в 2018 г., такой.

| Участники утвердили отчетность | Участники не утвердили отчетность |

| Ошибка существеннаяОшибка признается существенной, если она в отдельности или в совокупности с другими ошибками за тот же период может повлиять на экономические решения пользователей, принимаемые ими на основе бухотчетностип. 3 ПБУ 22/2010. Критерии существенности организация определяет самостоятельно и закрепляет в учетной политикеп. 6 ПБУ 7/98. К примеру, существенным может быть изменение какого-либо показателя, отражаемого в балансе или иной отчетной форме, более чем на 5% |

|

| 1. Ошибку надо исправить в периоде обнаружения с использованием в проводках счета 84 «Нераспределенная прибыль (непокрытый убыток)» в случае, если ошибка исказила финансовый результат прошлых лет. 2. Ошибка исправляется в отчетности текущего, 2018 г. ретроспективно — путем пересчета сравнительных показателей отчетностипп. 9, 10, 12, 13 ПБУ 22/2010; Письмо Минфина от 08.02.2016 № 07-01-09/6117. В пояснениях к отчетности за 2018 г. надо будет: •раскрыть характер ошибки; •указать суммы исправления по всем скорректированным статьям отчетности |

1. В бухучете ошибку надо исправить записями на 31.12.2017. Следует сторнировать неправильные проводки и при необходимости сделать верные. 2. Надо заполнить новые экземпляры отчетности. В ней нужно указать верные значения всех показателей. Она будет называться пересмотреннойпп. 7, 8 ПБУ 22/2010. 3. Пересмотренную бухотчетность надо представить по всем адресам, по которым была представлена первоначальная отчетность организациипп. 7, 8 ПБУ 22/2010 |

| Ошибка несущественная | |

| 1. Исправляется периодом обнаружения ошибки, то есть 2018 г. В бухучете выявленные в результате исправления ошибки доходы и расходы учитываются как прочие на счете 91. 2. На показатели отчетности за 2017 г. исправление ошибки не влияетп. 14 ПБУ 22/2010 |

В любом случае исправление ошибки отражается в бухгалтерской справке. В ней надо указать:

•суть ошибки и период, когда она была допущена;

•причины, по которым ошибка признана существенной или несущественной;

•дату обнаружения ошибки;

•проводки, которыми исправлена ошибка.

При составлении пересмотренной отчетности, если вы сдаете ее в электронной форме, проставьте номер корректировки: 1 — при исправлении бухотчетности за 2017 г. первый разПриказ ФНС от 20.03.2017 № ММВ-7-6/228@.

Если вы сдаете исправленную бухотчетность на бумаге, также не забудьте указать ее статус. Можно, к примеру, в верхней части первой страницы отчетной формы написать слово «пересмотренная». Или по аналогии с электронными формами ввести в баланс и другие формы такую же графу для номера корректировки.

В пояснениях к отчетности тоже надо указать, что она пересмотренная, а также причины, характер и последствия исправлений.

Завышенный резерв сомнительных долгов

![]() У нас крупная организация. При составлении годовой бухотчетности заключительными оборотами декабря 2017 г. сделали отчисления в резерв сомнительных долгов (создаем его только в бухучете). Однако при его расчете ошибочно учли дебиторку, которая не была ни просроченной, ни сомнительной. Как теперь исправить ошибку?

У нас крупная организация. При составлении годовой бухотчетности заключительными оборотами декабря 2017 г. сделали отчисления в резерв сомнительных долгов (создаем его только в бухучете). Однако при его расчете ошибочно учли дебиторку, которая не была ни просроченной, ни сомнительной. Как теперь исправить ошибку?

— Если ваша ошибка несущественная, то на дату обнаружения ошибки достаточно сделать проводку по дебету счета 63 и кредиту субсчета 91-1 на ошибочную сумму.

Существенную ошибку исправьте так:

•если участники уже утвердили отчетность за 2017 г. — сделайте проводку по дебету счета 63 и кредиту счета 84;

•если нет — по состоянию на 31.12.2017 сторнируйте проводку по дебету счета 91-2 и кредиту счета 63 на ошибочную сумму. После этого пересдайте бухотчетность (см. вопрос на с. 35).

Задвоение расходов

![]() Арендуем кран с ноября 2017 г. В феврале 2018 г. получили акт от арендодателя за ноябрь и декабрь 2017 г. Отразили расход. Потом выяснили, что тот же расход был отражен в декабре 2017 г. на основе скана этого акта (сам акт декабрьский). Как исправить ошибку и в каком году?

Арендуем кран с ноября 2017 г. В феврале 2018 г. получили акт от арендодателя за ноябрь и декабрь 2017 г. Отразили расход. Потом выяснили, что тот же расход был отражен в декабре 2017 г. на основе скана этого акта (сам акт декабрьский). Как исправить ошибку и в каком году?

Если задвоение расходов произошло в течение одного года, то исправить ошибку просто — надо всего лишь удалить «лишнюю» запись

— Вы допустили ошибку в 2018 г., повторно признав расход. А в 2017 г. ошибки не было, поскольку плата за аренду относится к 2017 г.

Причем для целей налогообложения прибыли такие затраты также должны быть учтены в 2017 г. — ведь вы получили оригинал акта, составленного в декабре 2017 г., до окончания срока сдачи декларации по налогу на прибыль за 2017 г.Письма ФНС от 21.08.2015 № ГД-4-3/14815@; Минфина от 28.04.2016 № 03-03-06/1/24705

Таким образом, вам нужно удалить из учетной программы расход, отраженный в феврале 2018 г. А данные 2017 г. трогать не нужно — ни в бухгалтерском, ни в налоговом учете.

Требование инспекции по уточнению бухотчетности

![]() Позвонили из инспекции и сказали, что сверяют декларацию по налогу на прибыль за 2017 г. с отчетом о финансовых результатах. В декларации у нас отражены проценты по займам, начисленные к уплате. А в отчете по строке 2330 — нет. Советуют либо сдать уточненку по налогу на прибыль, либо пересдать бухотчетность. На самом деле сумма процентов небольшая и мы отразили ее в составе прочих расходов — по строке 2350 отчета. Как быть?

Позвонили из инспекции и сказали, что сверяют декларацию по налогу на прибыль за 2017 г. с отчетом о финансовых результатах. В декларации у нас отражены проценты по займам, начисленные к уплате. А в отчете по строке 2330 — нет. Советуют либо сдать уточненку по налогу на прибыль, либо пересдать бухотчетность. На самом деле сумма процентов небольшая и мы отразили ее в составе прочих расходов — по строке 2350 отчета. Как быть?

— У вас нет ошибок ни в налоговом учете, ни в бухгалтерском. Так что сдавать уточненки не нужно.

Направьте в инспекцию письменные пояснения, указав в них следующее:

•сумма процентов к выплате верная, налоговые расходы не завышены, подача уточненной декларации по налогу на прибыль не требуется;

•проценты отражены по строке 2350 отчета о финансовых результатах из-за их несущественности для отражения по отдельной строке 2330. Приведите ваши критерии существенности;

•составлять пересмотренную бухотчетность нет оснований.

Уменьшение нераспределенной прибыли у «доходного» упрощенца

![]() ООО на УСН (6%), малое предприятие, бухотчетность составляем по обычным формам, а сам бухучет ведем упрощенно. Сейчас обнаружили, что в 2016 и 2017 гг. не учли крупные прочие расходы. Надо ли в балансе за 2018 г. показать уменьшенные суммы нераспределенной прибыли за 2016 и 2017 гг.? Если да, то как налоговики к этому отнесутся?

ООО на УСН (6%), малое предприятие, бухотчетность составляем по обычным формам, а сам бухучет ведем упрощенно. Сейчас обнаружили, что в 2016 и 2017 гг. не учли крупные прочие расходы. Надо ли в балансе за 2018 г. показать уменьшенные суммы нераспределенной прибыли за 2016 и 2017 гг.? Если да, то как налоговики к этому отнесутся?

— Поскольку вы вправе вести бухучет в упрощенном порядке, вам не нужен ретроспективный пересчет. Забытые прочие расходы вы можете учесть по дебету счета 91-2 датой исправления ошибки.

В результате по итогам 2018 г. прибыль уменьшится. Однако в балансе за 2018 г. показатели нераспределенной прибыли за 2017 и 2016 гг. будут такими же, какими были в балансах за эти годып. 14 ПБУ 22/2010. Следовательно, у инспекции не будет повода для вопросов.

Несвоевременное отражение операции в отчетности

![]() Наша организация на УСН (6%), малое предприятие. В декабре 2017 г. в бухгалтерском учете была отражена реализация (сделаны соответствующие проводки). Однако товар был отгружен только в марте 2018 г. Обнаружив это, повторные проводки при отгрузке мы делать не стали. Как лучше исправить ошибку 2017 г.?

Наша организация на УСН (6%), малое предприятие. В декабре 2017 г. в бухгалтерском учете была отражена реализация (сделаны соответствующие проводки). Однако товар был отгружен только в марте 2018 г. Обнаружив это, повторные проводки при отгрузке мы делать не стали. Как лучше исправить ошибку 2017 г.?

— Поскольку вы повторно не стали отражать отгрузку одного и того же товара, исправлять допущенную ранее ошибку не надо.

А чтобы впоследствии не забыть причину, по которой вы не отразили выручку при отгрузке товара, составьте бухгалтерскую справку и приложите ее к накладной.

Списание безнадежной дебиторки

![]() У нас малое предприятие, пользуемся упрощенными способами учета. Никаких резервов в бухучете не создаем. В феврале 2018 г. один из наших крупных должников, признанный ранее банкротом, ликвидирован и данные об этом внесены в ЕГРЮЛ. Сейчас надо списывать дебиторку. Но коллега сказала, что надо было давно отразить расход в виде отчислений в резерв сомнительных долгов. Выходит, у меня ошибка в отчетности за 2017 г. Как быть?

У нас малое предприятие, пользуемся упрощенными способами учета. Никаких резервов в бухучете не создаем. В феврале 2018 г. один из наших крупных должников, признанный ранее банкротом, ликвидирован и данные об этом внесены в ЕГРЮЛ. Сейчас надо списывать дебиторку. Но коллега сказала, что надо было давно отразить расход в виде отчислений в резерв сомнительных долгов. Выходит, у меня ошибка в отчетности за 2017 г. Как быть?

— Действительно, вы должны были создать резерв сомнительных долгов, если у вас имелась проблемная дебиторская задолженность. Ведь даже те организации, которые могут вести упрощенный бухучет, не освобождены от этогоп. 70 Положения, утв. Приказом Минфина от 29.07.98 № 34н.

Однако поскольку вы вправе вести упрощенный бухучет, то можете устранить ошибку текущим периодом. Для этого просто спишите дебиторскую задолженность в прочие расходы по дебету счета 91-2.

В налоговом учете резерв сомнительных долгов можно не создавать, если иное не предусмотрено учетной политикой для целей налогообложения. Если у вас резерва нет, в 2018 г. включите безнадежный долг во внереализационные расходы датой ликвидации контрагентаст. 266 НК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление