Добрый день. Конфигурация — Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.131.34). При закрытии декабря 2022 года в регламентной операции «Корректировка налога по ПБУ 18» в регистре «Расчет показателей отложенного налога» по строке «Влияние ошибок учета отложенного налога» встает огромная сумма -9 001 395,54. Подскажите, пожалуйста, как можно проверить и найти ошибку, с чего начать действовать, чтобы по итогу ошибка ушла? Я так понимаю, в учете проблемы с отложенными налоговыми активами и обязательствами. В учетной политике учет отложенных активов и обязательств ведется балансовым методом с отражением постоянных и временных разниц. Скрин расчета показателей отложенного налога прилагаю.

Процесс расчета налога на прибыль – не самое простое занятие. Начинающий бухгалтер сталкивается с множеством новых понятий, которые тянутся одно за другим. Для того чтобы понять, что влияет на итоговую величину налога на прибыль, разберем все по порядку.

В бухгалтерском (БУ) и налоговом учете (НУ) доходы и расходы могут быть отражены по-разному. Эта ситуация обусловлена различными нормативно-правовыми актами. В НУ доходы и расходы ведутся по правилам налогового кодекса, а в БУ согласно ПБУ 9/99 и ПБУ 10/99.

В связи с этим одна и та же операция для целей БУ и НУ может быть отражена по-разному.

Для начала разберем, какие бывают разницы между бухгалтерским и налоговым учетом.

Разницы могут быть постоянными и временными.

К временным относятся разницы, которые со временем станут равными 0.

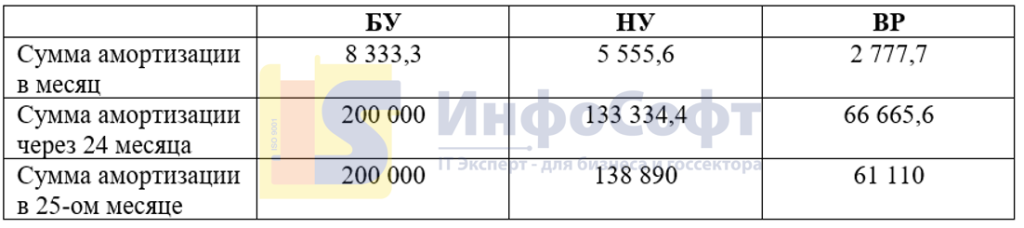

Например, организация принимает к учету ОС стоимостью 200 000, однако для целей БУ срок полезного использования по решению организации – 24 месяца, а для НУ, согласно амортизационной группе, составляет 36 месяцев. Соответственно, ежемесячно при начислении амортизации будут образовываться временные разницы:

Таким образом, через 24 месяца в БУ основное средство будет полностью самортизировано, а в налоговом учете начисления будут продолжаться. Начиная с 25-го месяца сумма амортизации в БУ изменяться не будет, а в НУ будет продолжать расти, уменьшая ВР еще в течении года. Через 36 месяцев после принятия к учету ОС сумма амортизации БУ и НУ будут равны, а временная разница исчезнет.

К постоянным относятся разницы, которые никогда не исчезнут.

Например: сотруднику выплатили материальную помощь в размере 5 000 руб. Для целей БУ вся сумма материальной помощи будет принята в расходы. Согласно статье 270 НК РФ расходы на выплату материальной помощи не учитываются для целей налогообложения, а значит выплаченные 5 000 руб. никогда не будут отражены в НУ, вследствие чего между данными БУ и НУ образуется постоянная разница (ПР) равная 5 000 руб., которая никогда не уйдет.

С разницами разобрались, далее рассмотрим следующий пример:

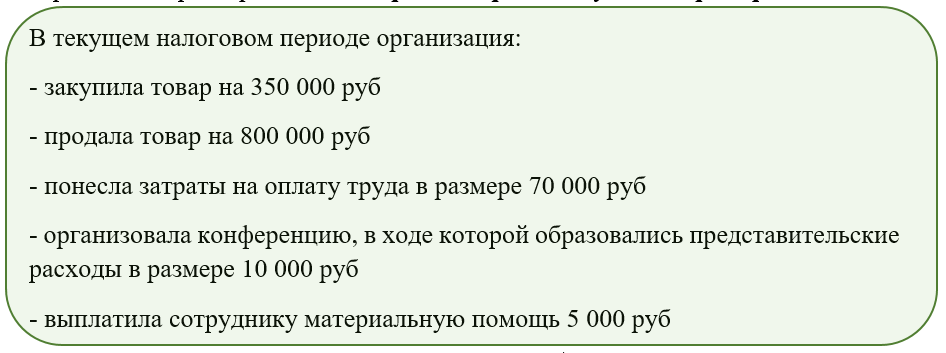

Разберем расходы, которые понесла организация в этом периоде:

Расходы на оплату труда

принимаются в БУ и НУ одинаково в полном объеме.

Представительские расходы для целей БУ будут приняты в полном объеме, а для целей налогового учета можно принять только 4% от расходов на оплату труда.

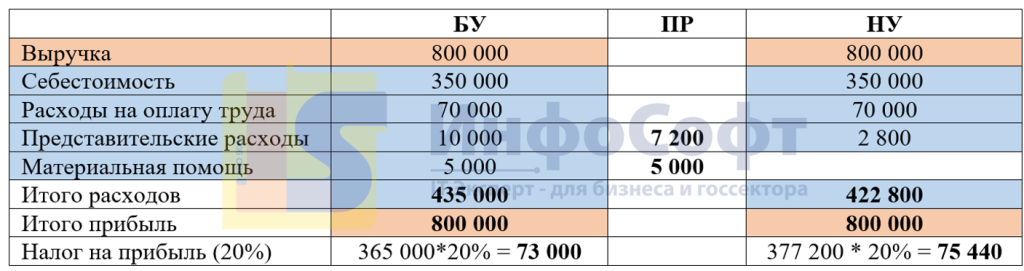

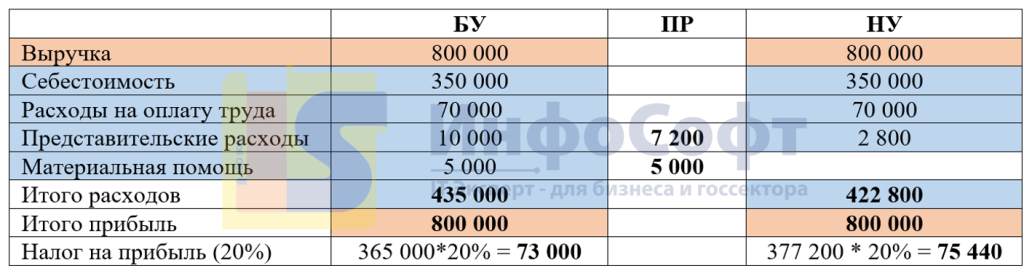

В текущем налоговом периоде представительские расходы составили 10 000 руб., а затраты на оплату труда: 70 000 руб.

Для БУ будет принято 10 000 руб., сумма всех понесенных расходов.

Для НУ можно принять только 4% от затрат на оплату труда: 70 000 * 4% = 2 800 руб.

Разница между БУ и НУ составит: 10 000 руб. – 2 800 руб. = 7 200 руб. – это постоянная разница (ПР).

А материальная помощь вообще не учитывается для целей налогообложения и отражается только в БУ, соответственно так же будет отражена ПР в сумме 5 000 руб.

Из-за образования ПР на конец отчетного периода общая сумма прибыли в БУ и НУ будет отличаться, а соответственно, и сумма налога на прибыль будет различной.

Возникает вопрос: по данным какого учета — бухгалтерского или налогового — необходимо уплачивать налог на прибыль?

Налог на прибыль необходимо уплачивать по данным налогового учета. Однако перед тем как платить, необходимо его привести в соответствие с суммой в бухгалтерском учете. На вопрос: «Как это сделать?» как раз и отвечает ПБУ 18.

В зависимости от того, какие разницы у вас возникли ПР или ВР, необходимо делать различные проводки!

ПР

Как уже было описано выше, постоянные разницы никогда не аннулируются. А значит, корректировки налога на прибыль, связанные с постоянными разницами, влияют непосредственно на финансовый результат. Такие корректировки проводятся через счет 99.

Разберем проводки, которые необходимо сделать при начислении налога на прибыл в случае возникновения постоянных разниц:

Дт 99 Кт 68 – начисление налога на прибыль в сумме, рассчитанной как: (Итого прибыль – Итого расходов) *20%

Дт 99 Кт 68 – доначисление налога на прибыль, если сумма налога, рассчитанная по БУ < НУ (в налоговом учете расходов меньше)

Дт 68 Кт 99 – уменьшение налога на прибыль, если сумма налога в БУ > НУ (в налоговом учете расходов больше)

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Проводка делается на сумму возникшей ВР, умноженной на ставку налога на прибыль (20 %).

ВР

Так как временные разницы возникают из-за различного периода принятия затрат в БУ и НУ, при этом сама сумма затрат для БУ и НУ одинаковая, то такие разницы не влияют на финансовый результат. Для учета ВР предусмотрено два счета в плане счетов, на которых временные разницы «ждут» пока они будут использованы. Это счет 09 и 77.

Если сумма налога к уплате в БУ > НУ, то необходимо временно уменьшить сумму налога в БУ, чтобы он стал равным сумме в НУ. Например, у организации появляется задолженность перед бюджетом, которую уплатим в будущем. Пока эта сумма будет отражена на счете 77 – это отложенное налоговое обязательство (ОНО).

Отражается проводкой:

Дт 68 Кт 77

Если же сумма налога в БУ < НУ, то необходимо временно увеличить сумму налога в БУ, чтобы он стал равным сумме в НУ. В таком случае у организации возникает актив на счете 09, который в данный момент увеличил сумму к уплате, но в будущих периодах её уменьшит – это отложенный налоговый актив (ОНА).

Отражается проводкой:

Дт 09 Кт 68

Важное замечание!

Учет ОНА и ОНО ведется в разрезе объектов, по одному и тому же объекту не может быть сальдо и на 09, и на 77 счете.

Если в налоговом периоде возникают ВР, то необходимо определить, где эта разница должна быть отражена: на 09 или на 77 счете.

Вот небольшая шпаргалка:

Если с течением времени ВР начинает уменьшаться, то происходит погашение ОНА/ОНО обратной проводкой.

Разберем несколько практических примеров.

Для начала вернемся к ранее рассмотренному финансовому результату, который получили в конце отчетного периода:

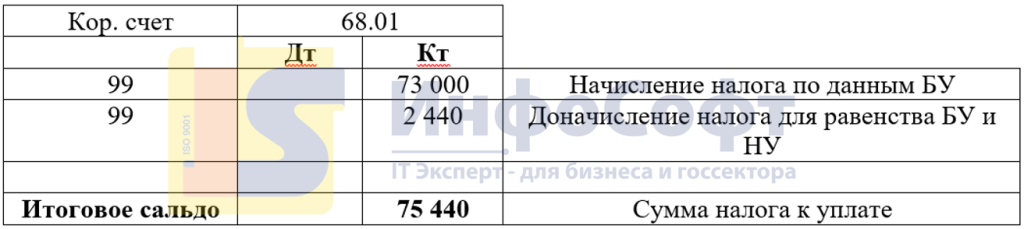

Начислим налог по данным БУ:

Дт 99 Кт 68.01 73 000 руб.

Но в НУ сумма налога составляет 75 440 руб. Разница в 2 440 руб. – это ПР. Постоянные разницы напрямую влияют на финансовый результат и корректируются через счет 99. Для того чтобы сальдо на счете 68.01 стало равным сумме налога на прибыль, рассчитанной по данным НУ, необходимо доначислить 2 440 руб. в Кт 68.01. В итоге счет 68.01 будет иметь следующий вид:

Рассмотрим еще один пример.

Организация приобрела основное средство стоимостью 240 000 руб., СПИ в БУ 24 месяца, СПИ в НУ 36 месяцев. Рассчитаем амортизацию за 1 месяц:

БУ: 240 000 / 24 = 10 000 руб.

НУ: 240 000 / 36 = 6 666,6 руб.

Возникает разница: 10 000 – 6 666,6 = 3 333,3 руб.

Данная разница является временной, так как итоговая сумма амортизации в БУ и НУ равны, и через 3 года, когда амортизация будет полностью начислена, разница будет равна 0.

Так как БУ > НУ, по данному ОС возникает отложенное налоговое обязательство в сумме:

3 333,3 *20% = 666,6 руб.

Дт 68.01 Кт 77 666,6 руб.

По истечении 24 месяцев в БУ основное средство будет полностью самортизированно:

Сумма амортизации за 24 месяца в БУ = 240 000 руб.

Сумма амортизации за 24 месяца в НУ = 6 666,6 * 24 = 160 000 руб.

ВР = 80 000 руб.

Сумма ОНО за 24 месяца в Кт 77 = 80 000 * 20 % = 16 000 руб.

За 25-ый месяц амортизация будет начислена следующим образом:

БУ: 0 руб.

НУ 6 666,6 руб.

Возникает ВР = 6 666,6 руб.

Но в данном случае БУ < НУ, а значит возникает отложенный налоговый актив:

ОНА = 6 666,6 *20% = 1 333,32 руб.

ОНА начисляется в Дт 09 счета. Но не торопитесь этого делать. Это ошибка, так как один и тот же актив не может быть отражен и на 09, и на 77 счете. В данном случае по истечению 24 месяцев в Кт 77 счета накопилась сумма ОНО, потому что каждый месяц проходило начисление амортизации, и сумма БУ всегда была больше НУ. А теперь, когда ОС полностью самортизированно в БУ, сумма амортизации в НУ стала больше, чем в БУ, и происходит ПОГАШЕНИЕ ОНО по Дт счета 77.

На 36-ой месяц начисления амортизации сумма ОНА составит:

ОНА за 25 месяц: 6 666,6 *20% = 1 333,32 руб.

Сумма ОНА на конец 36-го месяца: 1 333,32*12 = 16 000 руб.

Таким образом, когда ОС будет полностью самортизированно и в БУ, и в НУ, все ВР будут равны нулю, и сальдо на счете 77 будет отсутствовать.

Рассмотрим еще один пример:

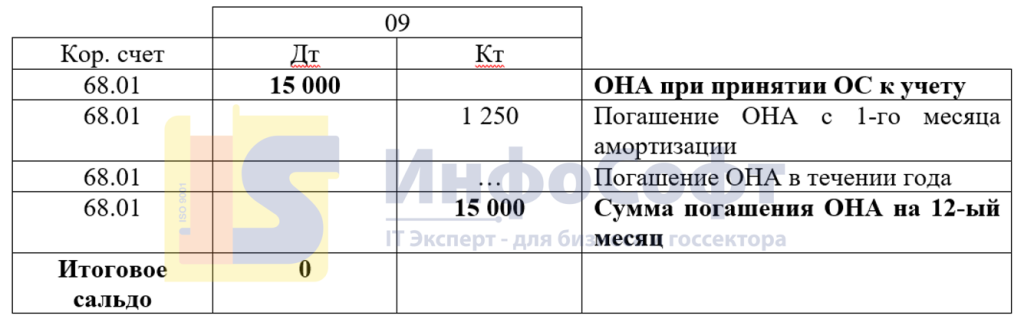

Организация приобрела актив стоимостью 75 000 руб., СПИ 12 месяцев. Для целей БУ данный актив является основным средством, по которому необходимо начислять амортизацию. Но для целей НУ стоимостной лимит, согласно п. 1 ст. 256 НК РФ, составляет 100 000 руб. А значит, что актив стоимостью меньше 100 000 руб. нельзя амортизировать в налоговом учете. Стоимость такого ОС будет списана в НУ при принятии к учету.

При принятии к учету будет отражена следующая ситуация:

В БУ сумма расходов будет равна 0 руб.

В НУ сумма расходов = 75 000 руб.

Возникает ВР 75 000 руб., так как БУ < НУ данная ВР приводит к образованию ОНА и начисляется в Дт 09 счета.

75 000 * 20% = 15 000 руб.

Дт 09 Кт 68.01 15 000 руб.

С первого месяца будет начисляться амортизация в БУ:

75 000 / 12 = 6 250 руб.

Соответственно, будет происходить погашение ОНА на сумму: 6 250 * 20 % = 1 250 руб.

Дт 68.01 Кт 09 1 250 руб.

Через 12 месяцев ОС будет полностью самортизированно, ОНА будет погашен на 15 000 руб. (1 250 руб. * 12 месяцев) и сумма на счете 09 по данному активу будет равняться нулю.

Таким образом, порядок расчета налога на прибыль следующий:

1. Рассчитать сумму прибыли по данным бухгалтерского учета и начислить налог как сумма прибыли *20%:

Проводка: Дт 99 Кт 68

Если в бухгалтерском учете убыток, то сделать обратную проводку на сумму убытка *20%:

Проводка: Дт 68 Кт 99

2. Определить характер возникших разниц ВР или ПР (каждая возникшая разница рассматривает отдельно).

3. Если возникает ПР, то скорректировать сумму налога через счет 99:

Проводка: Дт 99 Кт 68 – если БУ > НУ

Проводка: Дт 68 Кт 99 – если БУ < НУ

4. Если возникает ВР, то:

- ранее уже были начислены ОНО/ОНА, делаем проводку по тому счету, где уже есть остаток. Тут может быть как начисление, так и погашение ОНО/ОНА

Проводка: Дт 09 Кт 68 – начисление ОНА

Проводка: Дт 68 Кт 09 – погашение ОНА

Проводка: Дт 68 Кт 77 – начисление ОНО

Проводка: Дт 77 Кт 68 – погашение ОНО

- начисление происходит впервые:

Проводка: Дт 09 Кт 68 – начисление ОНА (БУ < НУ)

Проводка: Дт 68 Кт 77 – начисление ОНО (БУ > НУ)

Начиная с версии 3.0.59 в «1С:Бухгалтерии 8» поддерживаются варианты применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» как в действующей редакции стандарта, так и в обновленной редакции по проекту Минфина России от 05.12.2017. Редакция ПБУ 18/02 по проекту Минфина пока не утверждена, но новый порядок можно применять уже сейчас. Об отличиях в порядке расчета и трактовке определения некоторых разниц, а также о составе регламентных операций, предлагаемых программой в разных вариантах применения ПБУ 18/02, рассказывают эксперты 1С.

ПБУ 18/02: цель и основные понятия

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утв. приказом Минфина России от 19.11.2002 № 114н, устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций.

ПБУ 18/02 — один из самых сложных стандартов бухгалтерского учета, который до сих пор вызывает вопросы у бухгалтеров как в трактовке понятий, так и в методике применения. Достаточно и заблуждений, высказываемых по поводу цели настоящего стандарта, например: «Грамотное применение стандарта позволяет сэкономить на налоге на прибыль»; «Отложенное налоговое обязательство — это сумма, которую налоговая заставит заплатить в будущем» или «Неверный расчет постоянного налогового актива увеличивает базу по налогу на прибыль» и т. д.

Конечно, применение ПБУ 18/02 никак не связано с налоговым учетом, поскольку организация ведет налоговый учет, рассчитывает налог на прибыль, уплачивает его и отражает в налоговой декларации в соответствии с нормами налогового, а не бухгалтерского законодательства. Поэтому рассчитанная сумма налога на прибыль с точки зрения ПБУ 18/02 — это исходные данные, то есть уже свершившийся факт хозяйственной жизни.

Цель настоящего стандарта — определить порядок учета налога на прибыль, а именно (п. 1 ПБУ18/02):

- правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль;

- взаимосвязь бухгалтерской прибыли (убытка) и налогооблагаемой прибыли (убытка);

- отражение в бухгалтерском учете сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов.

Данная информация востребована заинтересованными пользователями бухгалтерской отчетности, то есть собственниками или инвесторами организации, поскольку позволяет оценить последствия уплаты налога на прибыль. Иными словами, ПБУ 18/02 позволяет пояснить собственнику или инвестору, как начисленный по результатам текущего периода налог повлияет на прибыль будущих периодов. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, каким образом налог был уплачен в предыдущие периоды.

Предположим, что собственник (инвестор) ожидает, что в текущем году с полученной прибыли будет уплачен налог разумной величины. Но нередко налоговое законодательство содержит правила, нацеленные на то, чтобы при расчете налога доходы признавались раньше, а расходы — позже. Указанные различия в правилах признания доходов и расходов в бухгалтерском учете и для целей налогообложения приводят к образованию временных разниц (п. 8 ПБУ 18/02), которые в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные разницы и налогооблагаемые временные разницы (п. 10 ПБУ 18/02).

Помимо этого, в бухгалтерском учете могут отражаться доходы и расходы, которые никогда не будут учтены при расчете налога на прибыль. Может возникнуть и обратная ситуация, когда доходы и расходы учитываются только для целей налогообложения прибыли, но не признаются в бухгалтерском учете. Такие доходы и расходы считаются постоянными разницами (п. 4 ПБУ 18/02).

В результате применения указанных правил ожидания инвестора могут не оправдаться: налогооблагаемая прибыль оказывается больше (а иногда и значительно больше) заработанной, и в конечном итоге почти вся прибыль уходит на налоги. В будущем ситуация может оказаться обратной, когда при увеличении прибыли налог практически не меняется.

Отложенный налог — ключевое понятие ПБУ 18/02

Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Иначе говоря, сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам.

В том периоде, когда возникают вычитаемые временные разницы, признаются отложенные налоговые активы (ОНА), если существует вероятность, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. ОНА — это та часть отложенного налога, которая должна привести к уменьшению налога на прибыль в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО — это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

При этом важно понимать, что в отношении ОНА и ОНО речь идет лишь о вероятностных оценках и ожиданиях, но никак не о гарантиях, равно как дебиторская задолженность отражает надежду вернуть долг в будущем.

Применение ПБУ 18/02

Положениями ПБУ 18/02 обязаны руководствоваться все организации, за исключением тех, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02).

Положениями ПБУ 18/02 обязаны руководствоваться все организации, за исключением тех, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02).

Согласно пункту 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ это:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта «Сколково».

Поэтому если, например, у субъекта малого предпринимательства нет заинтересованных пользователей в результатах расчетов по ПБУ 18/02, вряд ли имеет смысл его применять.

На практике учет по ПБУ 18/02 наиболее востребован:

- у публичных обществ — для информирования акционеров и инвесторов;

- дочерних и зависимых обществ — для подготовки консолидированной отчетности по правилам МСФО.

Проект изменений в ПБУ 18/02

В конце 2017 года Минфин России подготовил и опубликовал поправки в ПБУ 18/02. Планировалось, что поправки вступят в силу в 2019 году. После завершения публичного обсуждения проекта в мае 2018 года Минфин выпустил обновленный проект изменений (ознакомиться можно на официальном сайте министерства).

В соответствии с программой разработки федеральных стандартов бухгалтерского учета на 2018-2020 гг. (утв. приказом Минфина России от 18.04.2018 № 83н) теперь предполагаемая дата вступления в силу изменений в ПБУ 18/02 для обязательного применения сместилась на 2020 год.

Перечислим суть основных поправок:

- из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

- уточняется порядок определения временных (ВР) и постоянных разниц (ПР), в т. ч. участником консолидированной группы налогоплательщиков (КГН);

- по некоторым видам разниц устраняется неопределенность, к каким видам их относить — временным или постоянным;

- устанавливается порядок определения расхода (дохода) по налогу на прибыль и отложенного налога на прибыль за отчетный период;

- ПБУ 18/02 дополняется Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей;

- уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход», а вместо понятия «постоянное налоговое обязательство» (ПНО) — «постоянный налоговый расход». При этом все определения данного понятия остаются прежними, то есть постоянный налоговый расход (доход) — это сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница (п. 7 ПБУ 18/02).

Многие изменения, внесенные в ПБУ 18/02, соответствуют рекомендациям Бухгалтерского методологического центра (БМЦ). Новую редакцию ПБУ 18/02 можно применять уже сейчас, не дожидаясь официального вступления в силу. Остановимся на некоторых изменениях подробнее.

Применение балансового метода при определении временных разниц

В обновленном ПБУ 18/02 понятие временных разниц дополняется: теперь это также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие базу по налогу на прибыль в другом или в других отчетных периодах.

Временная разница определяется по состоянию на отчетную дату как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02 по Проекту Минфина). Напоминаем, что в текущей редакции ПБУ 18/02 временные разницы выявляются затратным методом, то есть исходя из сравнения доходов (расходов) отчетного периода, определенных для целей бухгалтерского учета и для целей налогообложения прибыли. При этом в пункте 3 текущей редакции ПБУ 18/02 говорится о том, что:

- информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно;

- временные разницы в аналитическом учете учитываются дифференцированно по видам активов и обязательств, в оценке которых они возникли.

Таким образом, текущая редакция ПБУ 18/02 также допускает использование балансового метода для учета временных разниц. Применение балансового метода не только проще, по сравнению с затратным методом, но и сближает правила российских стандартов бухучета с международными стандартами финансовой отчетности (аналогичное определение временных разниц приведено в МСФО (IAS) 12 «Налоги на прибыль»).

Корректировка перечня временных разниц

В действующей редакции ПБУ 18/02 вычитаемым и налогооблагаемым временным разницам посвящены разные пункты документа. Теперь причины образования всех временных разниц указаны в едином списке (п. 11 ПБУ 18/02 по Проекту Минфина).

Во-первых, временные разницы образуются из-за того, что в бухгалтерском учете и для целей налогообложения прибыли применяются разные правила (способы):

- формирования первоначальной стоимости и амортизации внеоборотных активов;

- формирования себестоимости проданной продукции, товаров, работ, услуг;

- признания доходов и расходов, связанных с продажей объектов основных средств;

- создания резервов по сомнительным долгам и других аналогичных резервов;

- отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов).

Во-вторых, временные разницы образуются из-за изменения балансовой стоимости активов и обязательств, которое может иметь место только по правилам бухгалтерского учета в результате:

- переоценки активов по рыночной стоимости;

- обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов;

- признания оценочных обязательств.

Напоминаем, что в Налоговом кодексе изменения балансовой стоимости активов и обязательств в таких ситуациях не предусмотрено.

Наконец, временные разницы образуются в результате:

- убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

- прочих аналогичных различий.

Таким образом, устраняются сомнения в отношении квалификации разниц по ценным бумагам, по резервам и по оценочным обязательствам, которые теперь однозначно трактуются как временные.

Понятие расхода (дохода) по налогу на прибыль

Поправки устанавливают, что для целей ПБУ 18/02 под расходом по налогу на прибыль понимается сумма налога, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей прибыль до налогообложения при расчете чистой прибыли за отчетный период. Расход (доход) по налогу на прибыль определяется как сумма:

- текущего налога на прибыль;

- отложенного налога на прибыль.

Отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток) (п. 20 ПБУ 18/02 по Проекту Минфина).

Текущий налог на прибыль — это налог на прибыль для целей налогообложения, определяемый по данным налогового учета (п. 21 ПБУ 18/02 по Проекту Минфина). Напомним, в действующей редакции текущий налог на прибыль определяется исходя из величины условного расхода (условного дохода), скорректированной на суммы ПНО, ПНА, ОНА и ОНО.

Практический пример расчета расхода (дохода) по налогу на прибыль и связанных с ним показателей, приведен в Приложении к ПБУ 18 по Проекту Минфина.

ПБУ 18/02 в «1С:Бухгалтерии 8» (ред. 3.0)

В «1С:Бухгалтерии 8» редакции 3.0 поддерживаются положения ПБУ 18/02. Аналитический учет постоянных и временных разниц ведется с использованием регистра бухгалтерии, где предусмотрены специальные ресурсы Сумма ПР и Сумма ВР отдельно для счета дебета и счета кредита. Таким образом, в совокупности с аналитическими признаками проводки в программе обеспечивается учет по видам активов и обязательств, в оценке которых возникла разница.

Понятие «виды активов и обязательств» в ПБУ 18/02 не раскрыто. В «1С:Бухгалтерии 8» видами активов и обязательств являются основные средства (ОС), материалы, дебиторская и кредиторская задолженность и т. д.

Разницы автоматически фиксируются в ресурсах Сумма ПР Дт, Сумма ВР Дт, Сумма ПР Кт и Сумма ВР Кт в результате проведения стандартных документов учетной системы. Если в регистр бухгалтерии проводка вводится вручную, то данные налогового учета (ресурсы Сумма НУ Дт и Сумма НУ Кт с учетом разниц при их наличии) следует заполнять вручную (если в плане счетов программы для конкретного счета установлен признак использования для целей налогового учета). Ресурсы должны быть заполнены таким образом, чтобы выполнялись условия (ключевое правило соотношения сумм проводки):

Сумма БУ = Сумма НУ Дт + Сумма ПР Дт + Сумма ВР Дт;

Сумма БУ = Сумма НУ Кт + Сумма ПР Кт + Сумма ВР Кт,

где Сумма БУ — сумма проводки для целей бухгалтерского учета.

Контролируйте выполнение правил с помощью:

- стандартных отчетов, если установить флаг для показателя Контроль;

- обработки Анализ учета по налогу на прибыль.

Настройка вариантов применения ПБУ 18/02

Порядок применения ПБУ 18/02 настраивается в регистре сведений Учетная политика (раздел Главное). Субъекты малого предпринимательства могут не вести учет отложенных активов и обязательств, установив соответствующий переключатель в положение Не ведется.

Начиная с версии 3.0.59 в «1С:Бухгалтерии 8» поддерживаются варианты применения ПБУ 18/02 (рис. 1):

- Ведется в соответствии с действующей редакцией ПБУ 18/02;

- Ведется в соответствии с проектом Минфина от 05.12.2017.

Несмотря на то, что редакция ПБУ 18/02 по Проекту Минфина пока не утверждена, новый порядок можно применять уже сейчас, поскольку в соответствии с пунктом 3 текущей редакции ПБУ 18/02 допускается использование балансового метода для учета временных разниц. Такого же мнения придерживается Минфин России. В рекомендациях по проведению аудита годовой бухгалтерской отчетности за 2012 год (Приложение к письму Минфина России от 09.01.2013 № 07-02-18/01) отмечено, что ПБУ 18/02 не содержит ограничений по использованию метода сравнения балансовой стоимости активов и обязательств с их налоговой базой.

При любом из двух вариантов применения ПБУ 18/02 в программе рассчитанная сумма налога на прибыль будет одинакова, поскольку налог рассчитывается по правилам и данным налогового учета. Отличия будут в алгоритмах расчета по ПБУ 18/02, в трактовке определения некоторых разниц, а также в составе регламентных операций и форме справок-расчетов.

Регламентные операции и справки-расчеты

В действующей редакции ПБУ 18/02 в составе обработки Закрытие месяца выполняется одна регламентная операция Расчет налога на прибыль, которая выполняет две функции:

1. Начисление налога по данным налогового учета для уплаты в бюджет (проводки по счету 68.04.1 «Расчеты с бюджетом»).

2. Расчеты по ПБУ 18/02 по данным бухгалтерского учета (по прежнему алгоритму, то есть затратным методом) для финансовой отчетности (проводки по счетам 09; 77; 99.02 «Налог на прибыль»).

Поскольку по прежнему алгоритму ПНО, ПНА, ОНО и ОНА рассчитываются по каждой операции выявленного дохода или расхода, Справка-расчет налоговых активов и обязательств (рис. 1) формируется в достаточно сложной для восприятия форме.

Рис. 1. Справка-расчет налоговых активов и обязательств

В новом варианте применения ПБУ 18/02 по Проекту Минфина в составе обработки Закрытие месяца выполняются две отдельные регламентные операции:

- Расчет налога на прибыль, которая выполняет только начисление налога по данным налогового учета для уплаты в бюджет;

- Расчет отложенного налога по ПБУ 18/02. Эта новая операция выполняет только расчеты по ПБУ 18/02 по данным бухгалтерского учета (по новому алгоритму, то есть балансовым методом) для финансовой отчетности.

В соответствии с новым алгоритмом формируются и новые справки-расчеты:

- Отложенный налог на прибыль (рис. 2). Данная справка-расчет формируется в простой для восприятия форме, поскольку отложенный налог рассчитывается сальдовым методом, а не по каждой операции дохода и расхода (см. детальный пример в Приложении в составе Проекта Минфина);

- Эффект изменения ставок налога на прибыль. Данная справка-расчет иллюстрирует расчет взвешенной ставки при изменении ставки налога.

Рис. 2. Справка-расчет отложенного налога на прибыль

Сравнение справок-расчетов, формируемых при разных порядках применения ПБУ 18/02, рассмотрим на примере.

Пример

Организация в январе 2018 года приобрела основное средство стоимостью 200 000 руб. (без НДС), по которому с февраля начисляется амортизация из расчета срока полезного использования 40 месяцев.

Для налогового учета была применена амортизационная премия в размере 30 % от стоимости ОС — 60 000 руб. Других расходов нет. В феврале выпущена готовая продукция, которая в этом же месяце реализована покупателю.

В учете организации в феврале образовалась временная разница, которая привела к признанию отложенного налогового обязательства (ОНО) на сумму 11 700 руб.:

- расходы в виде амортизации в бухгалтерском учете составили 5 000 руб. (200 000 руб. / 40 мес.);

- расходы в виде амортизационной премии и в виде амортизации составили 63 500 руб. (60 000 руб. + (200 000 руб. — 60 000 руб.) / 40 мес.);

- налогооблагаемая временная разница составила минус 58 500 руб. (5 000 руб. — 63 500 руб.);

- ОНО признается в сумме 11 700 руб. (58 500 руб. х 20 %).

Иллюстрация справки-расчета в зависимости от выбранного порядка применения ПБУ 18/02 представлена:

- на рисунке 1 — при выборе значения В соответствии с действующей редакцией;

- на рисунке 2 — при выборе значения В соответствии с проектом Минфина.

Учет расчетов по налогу на прибыль

Порядок учета расчетов по налогу на прибыль, а также выявление отличия налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога, отраженного в налоговой декларации по налогу на прибыль, установлен Положением по бухгалтерскому учету (ПБУ) 18/02, утв. приказом Минфина РФ от 19.11.2001 №114н.

См. также нашу статью «Расхождения между бухгалтерским и налоговым учетом».

ПБУ 18/02 ввел в учетную практику показатели, каждый из которых увеличивает или уменьшает облагаемую налогом прибыль. Далее мы рассмотрим эти показатели.

Кто должен применять ПБУ 18/02, а кто нет, читайте здесь.

Временные разницы как база отложенного налога на прибыль

В случае если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета, и разница возникает только во времени их признания, такая разница и называется временной разницей.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль – это сумма налога, рассчитываемого умножением временной разницы на ставку налога. Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

В учете различают вычитаемые временные разницы и налогооблагаемые временные разницы. Первые влияют на отложенный налог в сторону увеличения, вторые – в сторону уменьшения.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета

Примеры вычитаемых разниц:

- сумма амортизации ОС в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- доходы (расходы), возникшие от разницы курсов по расчетам в условных единицах.

Налогооблагаемые разницы – это доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль – в последующих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете;

- брокерские услуги отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском учете.

Как определять и учитывать временные разницы, читайте в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в готовое решение.

ОНА и ОНО как части отложенного налога на прибыль

Отложенный налоговый актив (ОНА) – это та часть отложенного налога на прибыль, которая должна уменьшить налог на прибыль в следующих отчетных периодах. Сумму отложенного налогового актива определяют умножением вычитаемых временных разниц на ставку налога на прибыль.

Отложенные налоговые обязательства (ОНО) – это та часть отложенного налога на прибыль, которая приводит к увеличению налога в последующие отчетные периоды. Сумму отложенного налогового обязательства определяют умножением налогооблагаемых временных разниц на ставку налога на прибыль.

ПРИМЕРЫ от КонсультантПюс:

ОНА признают, когда бухгалтерская стоимость актива меньше налоговой или бухгалтерская величина обязательства больше налоговой (п. 14 ПБУ 18/02).

ОНО признают, когда бухгалтерская стоимость актива больше налоговой или бухгалтерская величина обязательства меньше налоговой (п. 15 ПБУ 18/02).

Пример. Расчет ОНА и ОНО балансовым методом

Варианты проводок. Основной: налог на прибыль сразу начисляем…

Читайте продолжение, получив пробный демо-доступ к системе К+. Это бесплатно.

Постоянные разницы, ПНР и ПНД

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянный налоговый расход (ПНР) либо постоянный налоговый доход (ПНД).

ПНР как и ПНД рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНР приводит к увеличению налога на прибыль в отчетном периоде.

ПНД приводит к уменьшению налога на прибыль в отчетном периоде.

ПНР и ПНД признаются в том отчетном периоде, в котором возникает постоянная разница.

ВАЖНО! Разъяснения от КонсультантПлюс

Способы учета влияния постоянных и временных разниц по ПБУ 18/02

ПБУ 18/02 допускает различные способы учета (Информационное сообщение Минфина России от 28.12.2018 N ИС-учет-13):

способ отсрочки;

балансовый способ.

Сравнение этих способов приведено в таблице, см. ее в К+, бесплатно, оформив пробный доступ.

Условный расход и условный доход по налогу на прибыль — это что?

Условный доход (расход) – это сумма налога на прибыль, исчисляемая по данным бухгалтерского учета.

Условный доход по налогу на прибыль —это произведение суммы бухгалтерского убытка на ставку налога на прибыль.

Условный расход, в отличие от условного дохода по налогу на прибыль, — это произведение суммы бухгалтерской прибыли на ставку налога на прибыль.

Как формируется текущий налог на прибыль

Текущий налог на прибыль — это налог на прибыль, подлежащий уплате в бюджет в отчетном периоде. Его исчисляют исходя из величины условного дохода (расхода), скорректированного на суммы отложенных налоговых активов и обязательств, постоянных налоговых активов и обязательств отчетного периода.

Используя рассмотренные в настоящей статье показатели, введенные ПБУ 18/02, составим правило расчета текущего налога на прибыль (текущего налогового убытка):

Тннп (Ту) = УД (УР) + НОНА – ПОНА – НОНО + ПОНР + ПНР – ПНД

Где:

Тннп (Ту) – текущий налог на прибыль (текущий налоговый убыток).

УД (УР) – условный доход (расход) по налогу на прибыль.

НОНА – начисленные ОНА, которые представляют собой отложенные налоговые активы, возникшие в данном налоговом периоде.

ПОНА – погашенные ОНА, которые представляют собой отложенные налоговые активы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, амортизация бухгалтерская и налоговая по какому-либо объекту учета сравнялись.

НОНО – это начисленные отложенные налоговые обязательства, возникшие в данном налоговом периоде.

ПОНР – это погашенные отложенные налоговые расходы, сформировавшиеся при расчете налога на прибыль в предшествующих налоговых периодах, по которым в данном налоговом периоде уже не существует разницы между бухгалтерским и налоговым учетом. Например, таможенные пошлины были отнесены в состав прямых расходов для целей налогового учета, а в бухгалтерском учете списывались пропорционально реализованному товару, и наконец, в бухгалтерском учете они полностью списаны, поскольку весь товар реализован.

ПНР – это постоянный налоговый расход, которое приводит к увеличению налога на прибыль в отчетном периоде.

ПНД – это постоянный налоговый доход, который приводит к уменьшению налога на прибыль в отчетном периоде.

ОНА и ОНО в приведенной выше формуле расчета текущего налога на прибыль – это и есть отложенный налог на прибыль,сформированный на базе вычитаемой и налогооблагаемой временной разницы.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение отложенных налоговых обязательств и активов, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Проводки по начислению налога на прибыль, если организация применяет ПБУ 18/02 смотрите в К+, бесплатно, оформив пробный доступ.

Итоги

Распознать постоянные налоговые разницы бухгалтеру поможет простое правило: если какой-либо расход или доход признается в бухгалтерском учете, но не принимается совсем или хотя бы частично в налоговом учете (ни в текущем, ни в последующих, ни в предыдущем периодах), то возникает постоянная налоговая разница, приводящая к возникновению постоянного налогового расхода либо постоянного налогового дохода.