Искажение

бухгалтерской отчетности,

т.е. неверное отражение и представление

данных бухгалтерского учета из-за

нарушения установленных правил его

организации и ведения, может быть двух

видов: преднамеренное и непреднамеренное.

Преднамеренное

искажение бухгалтерской отчетности

— результат преднамеренных действий

(или бездействия) персонала проверяемого

экономического субъекта. Совершается

в корыстных целях для введения в

заблуждение пользователей бухгалтерской

отчетности. Вместе с тем аудитору следует

учитывать, что вывод о преднамеренных

действиях (или бездействии) персонала

экономического субъекта, ведущих к

появлению искажений в бухгалтерской

отчетности, может быть сделан только

уполномоченным на то органом.

Непреднамеренное

искажение бухгалтерской отчетности

— результат непреднамеренных действий

(или бездействия) персонала проверяемого

экономического субъекта. Может быть

следствием арифметических или логических

ошибок в учетных записях, ошибок в

расчетах, недосмотре в полноте учета,

неправильного отражения в учете фактов

хозяйственной деятельности, наличия и

состояние имуще-

Типичные

ошибки в бухгалтерском учете

– ошибки наиболее чссто встречающиеся

при проверке учетных данных в различных

организациях.

Типичные

ошбки в бухгалтерском учете и отчет

ьохно объединить в следующи группы:

-

неполное

отражение фактов хозяйственной жизни -

необоснованные

учетные записи; -

ошибки

в периодизации; -

ошибки

в записях; -

неверная

оценка активов, пассивов и финансовых

результатов.

К

типичным ошибкам неполного отражения

фактов хозяйственной жизни

можно отнести, например, неотражение

в учете операций по выдаче гарантий и

обязательств в результате на счете 009

«Обеспечения обязательств и платежей

выданные». Такая ошибка приводит к

неполному отражению информации в

бухгалтерском балансе в Справке о

наличии ценностей, учитываемых на

забалансовых счетах.

Необоснованные

учетные записи

связаны с нарушением Закона о

бухгалтерском учете, в соответствии с

которым все хозяйственные операции,

проводимые организацией, должны

оформляться оправдательными документами.

Закон о бухгалтерском учете

предусматривает наличие следующих

обязательных реквизитов первичных

учетных документов:

-

наименования

документа; -

даты

составления документа; -

наименования

организации, от имени которой составлен

документ; -

содержания

хозяйственной операции; -

измерителей

хозяйственной операции в натуральном

и денежном выражении; -

наименования

должностей лиц, ответственных за

со-вершение хозяйственной операции, и

правильность -

ее

оформления; -

личных

подписей указанных лиц.

Ошибки

в периодизации

— несвоевременное отражение хозяйственных

операций, которое происходит тогда,

когда нарушается документооборот и

несвоевременно представляются

материальные и авансовые отчеты, табели

учета использования рабочего времени,

акты выполненных работ (услуг), акты

приема-передачи векселей и др.

Ошибки

в записях

делятся на методологические, связанные

с нарушением в корреспонденции счетов,

несоблюдением требований Положений

по бухгалтерскому учету (далее ПБУ)

и других нормативных актов по бухгалтерскому

учету, и технические, возникающие

вследствие неправильного переноса

бухгалтером данных из первичных

документов в регистры; нечетких

записей в первичных документах;

программных ошибок.

Технические

ошибки возникают, например, при

составлении и расчете налоговых

платежей:

-

в

процессе расчета сумм налогов (применение

неправильной ставки); -

при

переносе данных бухгалтерского учета

в налоговые декларации (расчеты); -

при

неправильном заполнении строк декларации

при условии полного и правильного

отражения произведенных предприятием

операций в регистрах бухгалтерского

учета.

Ошибки

в оценке

предполагают, что в отчетности неправильно

оценены активы или пассивы:

-

неверно

проведена переоценка основных средств; -

не

списана безнадежная задолженность; -

неправильно

оценены основные средства, нематериальные

активы; -

неверно

рассчитан износ; -

не

списаны недостачи материалов; -

не

определена стоимость незавершенного

производства и др.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Аудиторы проанализировали для «Клерка» массив отчетности за прошлый период и выделили главные проблемные вопросы.

1. Займы выданные

Все займы выданные можно разделить на:

-

краткосрочные и долгосрочные;

-

процентные и беспроцентные;

-

выданные сотрудникам или третьим лицам (организациям, индивидуальным предприятиям и так далее).

Все выданные процентные займы являются финансовыми вложениями Организации и должны учитываться на счете 58.3 «Предоставленные займы». В отчётности не погашенная сумма процентного займа отражается по строкам 1150 «Финансовые вложения» или 1240 «Финансовые вложения» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Все выданные беспроцентные займы учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче беспроцентного займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям». В отчётности не погашенная сумма процентного займа отражается по строкам 1170 «Прочие внеоборотные активы» или 1230 «Дебиторская задолженность» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Проценты по выданным займам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям».

Все про налоговые проверки ― в экспертном курсе «Клерка».

Обучение проводит адвокат по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов.

За месяц вы научитесь выстраивать защиту при угрозе уголовного дела, как вести себя при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотрите бесплатный урок из курса

2. Свернутое отражение дебиторской и кредиторской задолженности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения N 34н, Письмо Минфина России от 17.08.2012 N 07-02-06/204).

Дебиторская и кредиторская задолженность должна быть сформирована как минимум по каждому договору с контрагентом. В случаях, если условиями договора прямо указана невозможность зачета авансов и исполнения обязательства, тогда в рамках этого договора может существовать как дебиторская, так и кредиторская задолженность.

Таким образом, в бухгалтерском балансе дебиторская и кредиторская задолженность должна быть отражена в разрезе расчетных счетов, субсчетов, субконто «Контрагенты», субконто «Договоры».

3. Отражение в бухгалтерской (финансовой) отчётности дебиторской и кредиторской задолженности по расчетам с ИФНС

Согласно п. 74 Положения по ведению бухгалтерского учета Организация обязана отражать в бухгалтерской отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Оставление на бухгалтерском балансе неурегулированных сумм по таким расчетам не допускается.

В связи с этим инвентаризацию расчетов с бюджетом необходимо проводить на основании справок, выданных налоговым органом (форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей приведена в Приложении 1 к Приказу ФНС России от 05.06.2015 N ММВ-7-17/227@).

4. Резервы по сомнительным долгам

Часто выявляется дебиторская задолженность, которая:

-

является просроченной по условиям договоров;

-

без движения более трех лет;

-

контрагента, который исключен из ЕГРЮЛ.

По просроченной дебиторской задолженности Организация обязана в бухгалтерском учете создать резерв по сомнительным долгам (п. 70 Положения по бухучету № 34н). Критерии признания дебиторской задолженности просроченной организация определяет самостоятельно, закрепив их в учетной политике.

Дебиторскую задолженность по контрагенту, исключенному из ЕГРЮЛ необходимо списать на прочие расходы на основании акта инвентаризации и приказа руководителя.

В налоговом учете создание резервов не является обязанностью Организации. В случае, если Организация примет решение о формировании резерва по сомнительным долгам, то сомнительным может быть признан только долг по оплате товаров, работ, услуг (п. 1 ст. 266 НК РФ) с просрочкой 45 и более дней.

5. Резервы на отпуска

Все организации, кроме тех, кому можно вести упрощенный учет (все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ), обязаны создавать в бухучете резерв на оплату отпусков (п. 3 ПБУ 8/2010). В бухгалтерском учете резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату (п. 15 ПБУ 8/2010).

В налоговом учете формирование резерва на оплату отпусков является правом, а не обязанностью организации (п. 1 ст. 324.1 НК РФ). Формирование резерва позволяет Организации равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам, то есть часть отпускных может быть учтена в целях налогообложения прежде, чем их фактическая выплата.

В бухгалтерской (финансовой) отчётности сумма сформированного резерва на отпуска указывается в строке 1540 «Оценочные обязательства».

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» обязательно для всех организаций, кроме:

-

организаций, применяющих специальные режимы налогообложения и не являющимися в связи с этим плательщиками налога на прибыль;

-

кредитных организаций;

-

государственных (муниципальных) учреждений;

-

всех малых предприятий, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ в случае прямого закрепления в своей учетной политике положения о неприменении ПБУ 18/02.

Таким образом, малое предприятие, бухгалтерская (финансовая) отчётность которого подлежит обязательному аудиту, обязана применять ПБУ 18/02.

7. Отражение в отчётности процентов к уплате по полученным кредитам и займам

Информация о полученных краткосрочных кредитах и займах (срок погашения которых не превышает 12 месяцев после отчетной даты), а именно о сумме основного долга и причитающиеся на конец отчетного периода к уплате процентах отражается по строке 1510 «Заемные средства».

При наличии в организации долгосрочных кредитов и займов информация о сумме основного долга и процентах (срок уплаты которых превышает 12 месяцев после отчетной даты) отражается по строке 1410 «Заемные средства». В случае, если проценты по долгосрочным кредитам и займам являются краткосрочным обязательством организации, то информация о них отражается по строке 1510 «Заемные средства» (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Причитающиеся на отчетную дату к уплате проценты по долгосрочным кредитам и займам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

8. Забалансовый учет

Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не отражаются в бухгалтерском балансе.

Ведение забалансового учета дает информацию о наличии у Организации имущества, которое:

-

принадлежит Организации на праве собственности, но согласно методики бухгалтерского учета единовременно списано на затраты;

-

не принадлежит Организации на праве собственности, но фактически находится у Организации.

Правила инвентаризации активов и обязательств распространяются и на забалансовые счета.

Информация, отраженная на забалансовых счетах является основной для раскрытия информации обязательной к раскрытию пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, согласно п. 27 ПБУ 4/99.

Кодексом об административных правонарушениях предусмотрена административная ответственность за искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10% (ст. 15.11 КоАП РФ).

9. Кто должен подписывать бухгалтерскую (финансовую) отчётность

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным.

Какие-либо иные требования в отношении подписания бухгалтерской отчетности Федеральным законом от 06.12.2011 N 402-ФЗ не установлены.

Приказом Минфина РФ от 06.04.2015 N 57н из форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ от 02.07.2010 N 66н, исключена подпись главного бухгалтера. Вместе с тем в иные нормативные правовые акты изменения, касающиеся вопросов подписания бухгалтерской отчетности, не вносились.

Согласно разъяснениям Минфина РФ (Информационное сообщение от 19.05.2015) полномочия по подписанию бухгалтерской отчетности устанавливаются учредительными документами экономического субъекта или решениями соответствующих органов управления экономическим субъектом. В частности, наряду с руководителем организации бухгалтерская отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

В связи с изложенным, бухгалтерская (финансовая) отчетность (в том числе бухгалтерский баланс, отчет о финансовых результатах, приложения и пояснения к ним) должна быть подписана либо:

1. только руководителем Организации. Руководитель вправе передать на основе доверенности свои полномочия на подписание бухгалтерской отчетности (если иное не предусмотрено уставом организации) без сообщения об этом органам управления организации (Письмо ФНС России от 26.06.2013 N ЕД-4-3/11569).

2. и руководителем Организации и лицом, на которое возложено ведение бухгалтерского учета. При этом в формах бухгалтерской (финансовой) отчетности организации необходимо предусмотреть соответствующее место для дополнительной подписи.

10. Внесение изменений в бухгалтерскую (финансовую) отчётность после ее утверждения при обнаружении существенной ошибки предшествующих периодов

Утверждение бухгалтерской (финансовой) отчётности проводится в следующие сроки:

-

ООО — не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

-

АО — не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года.

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год.

При этом утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

1. Недостаточный контроль за формированием форм бухгалтерской отчетности

Часто компании, применяющие программное обеспечение для автоматизации формирования бухгалтерской отчетности, не уделяют должного внимания контролю за полученным результатом. В такой отчетности возможны самые различные ошибки – от несущественных несоответствий данным учета до серьезных искажений.

Мы рекомендуем в обязательном порядке контролировать и проверять результат автоматического заполнения отчетных форм.

2. При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

3. Компании не начисляют необходимые резервы – резерв по сомнительным долгам, резерв под обесценение материальных ценностей

В условиях кризиса некоторые компании отказались от начисления резервов полностью или стараются свести их величины к минимуму, ведь начисление резерва напрямую снижает показатель полученной в текущем периоде прибыли.

Напомним, что показатели бухгалтерской отчетности должны давать достоверное представление о финансовом состоянии организации. В случае наличия сомнительной дебиторской задолженности или запасов, которые морально устарели, и возможность их дальнейшей реализации вызывает сомнения, компании обязаны начислить соответствующие резервы в отчетности.

4. Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

5. Неверно определяется дата оприходования материальных ценностей при импорте товаров

Очень часто при закупках материалов или товаров от иностранного поставщика, бухгалтерия отражает их приход в бухгалтерском учете на дату штампа таможенной службы «Выпуск разрешен». Обращаем внимание, что все активы организации должны быть оприходованы на дату перехода права собственности на них. Момент перехода права собственности, как правило, определяется соглашением сторон. Зачастую момент перехода права собственности приравнен к моменту перехода рисков, который, в свою очередь, переходит, как правило, в момент передачи товара от продавца перевозчику. Соответственно, на практике это означает, что именно на эту дату товары должны отражаться в учете.

Неверное определение даты отражения в учете товаров приводит к искажениям показателей отчетности, а также к неверному определению курса валюты, по которому должна отражаться стоимость товара.

Мы рекомендуем отражать приобретенные ценности по импортным договорам с учетом условий договоров о переходе права собственности.

6. Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

7. Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.

Расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99. Согласно нормам данного ПБУ расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Как видно, среди условий признания расходов отсутствует наличие первичного документа от контрагентов.

Таким образом, в случаях, когда расходы фактически произведены, и вышеперечисленные условия выполняются, компании должны отразить расходы в учете. В ином случае, прибыль компании за отчётный год будет необоснованно завышена.

Мы рекомендуем компаниям на основании заключенных договоров анализировать фактически произведенные расходы. При выполнении вышеуказанных условий для признания расходов – мы рекомендуем компаниям составлять внутренний первичный документ, на основании которого расход будет отражен в учете. После получения первичного документа от контрагента, при необходимости в учет могут внесены изменения.

Такой подход обеспечит достоверное отражение финансовых результатов компании.

8. Компании выплачивают премии руководителю без получения письменного одобрения собственника

Зачастую выплата бонусов руководителю компании, прямо не предусмотренных условиями заключенного трудового договора, документально оформляется только приказом самого же руководителя. Такая позиция может повлечь претензии, во-первых, со стороны собственников (участников, акционеров) относительно факта выплаты или размера бонуса, во-вторых со стороны налоговых органов по вопросу обоснованности и документального подтверждения данных расходов.

В зависимости от условий заключенных трудовых договоров, а также от положений уставных документов, премирование руководителя может находится в рамках полномочий общего собрания участников (акционеров) или совета директоров.

Мы рекомендуем компаниям выплачивать премии руководителям только на основании прямого указания в трудовом договоре, а при его отсутствии – на основании решения участников (акционеров) или совета директоров.

9. Компании не отражают в составе доходов присужденные судом штрафы и неустойки

В соответствии с Налоговым кодексом России причитающиеся по решению суда суммы должны отражаться в составе внереализационных доходов на дату вступления в силу решения суда.

Зачастую в бухгалтерию компаний не поступает оперативная информация о статусе судебных процессов. Это приводит к тому, что компания не отражается в составе доходов присужденные судом суммы неустоек, штрафов и иных платежей, причитающихся к получению. Несвоевременное отражение таких доходов приводит к недоплате налога на прибыль.

Мы рекомендуем компаниям отслеживать результаты судебных процессов для своевременного отражения в учете их результатов.

10. Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса.

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.

Контакты

- info@awaragroup.com

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 4822 63-00-62 Тверь

Организационные ошибки

Как ни странно, достаточно частым вопросом, с которым приходится сталкиваться некоторым организациям, является вопрос об объеме представляемой годовой бух отчетности.

Напомним, что бухгалтерская отчетность состоит (п. 1 ст. 14 Закона РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ), п. 1 — 4 приказа Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций») из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к бухгалтерскому балансу:

- отчета об изменениях капитала,

- отчета о движении денежных средств,

- пояснений, оформленных в табличной и (или) текстовой форме.

Поскольку для некоторых экономических субъектов, например, субъектов малого предпринимательства Законом 402-ФЗ может применяться сокращенный состав годовой бухгалтерской (финансовой) отчетности, этот факт следует раскрыть в учетной политике организации.

Отчитываются за 2021 год организации только в электронном виде по формам бухгалтерской отчетности, утвержденным приказом Минфина РФ от 19.04.2019 № 61 (п. 5 статьи 18 Закона N 402-ФЗ, письмо ФНС России от 26.08.2021 N ЕА-4-26/12065@).

Технические ошибки

В числе технических ошибок, допускаемых в годовой бух отчетности, можно назвать следующие:

- формы отчетности подписаны разными датами;

- формы отчетности не содержат подпись надлежащего лица;

- указан неактуальный двузначный ОКОПФ;

- неверное наименование Пояснений к бухгалтерскому балансу и отчету о финансовых результатах;

- название организации в отчетности не соответствует наименованию организации в учредительных документах;

- выбраны неправильные настройки программного обеспечения.

Остановимся на каждой технической ошибке немного подробнее.

Формы отчетности подписаны разными датами

Суть ошибки:

Дата пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в текстовой форме, не совпадает с датой составления бухгалтерского баланса либо вообще отсутствует. Ситуация, при которой пояснения к балансу подписываются раньше самого баланса, выглядит, по меньшей мере, не логичной.

При составлении бухгалтерской отчетности особое внимание следует обратить на отчетную дату. Последний день отчетного года — 31 декабря 2021 года.

«Срок сдачи годовой бухгалтерской отчетности за 2021 год — не позднее 31.03.2022»

Кроме этого, обращаем внимание на дату подписания отчетности. По этой дате можно судить о возможности включения в отчетность всех событий, произошедших в организации до даты подписания отчетности.

То есть, о тех фактах, о которых стало известно после 31 декабря 2021 года, но до момента подписания и утверждения бухгалтерской отчетности. Например, в подписанную 31-м декабря 2021 года годовую бухгалтерскую отчетность уже не будет внесена информация о признании одного из дебиторов-контрагентов организации банкротом в феврале 2022 года.

Формы отчетности не содержат подпись надлежащего лица

Формы бухгалтерской отчетности должны содержать собственноручную (для бумажного формата) или электронную подпись (для электронного формата) руководителя экономического субъекта (п. 8 ст. 13 Закона № 402-ФЗ), а также желательно, при оформлении отчетности в бумажной форме, скрепить их печатью организации.

Полномочия по подписанию бухгалтерской отчетности устанавливаются, как правило, учредительными документами организации. В частности, наряду с руководителем отчетность может подписываться главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета.

Печать организации не обязательна, но желательна на бухгалтерской отчетности, поскольку она заверяет подлинность подписи должностного лица.

Оригиналы бумажного экземпляра отчетности заверять или сшивать не требуется. Если же отчетность предоставляется в заверенных копиях (например, генеральный директор, подписавший отчетность, уже не работает на момент проведения

Именно с учетом этого ОКОПФ и следует присваивать коды в отчетности.

Неверное наименование Пояснений к бухгалтерскому балансу и отчету о финансовых результатах:

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, оформленные в текстовой форме, имеют наименование «Пояснительная записка», а нужно просто «Пояснения».

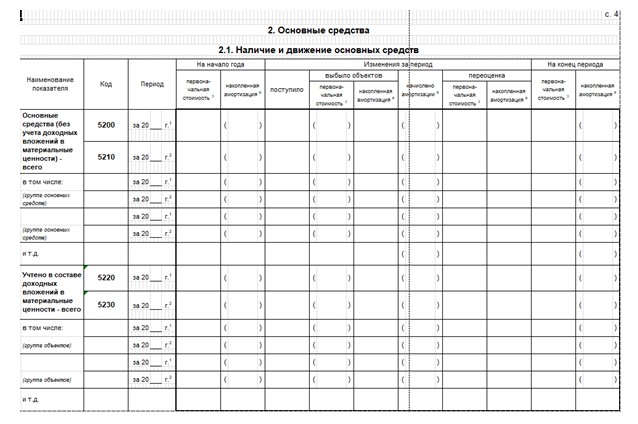

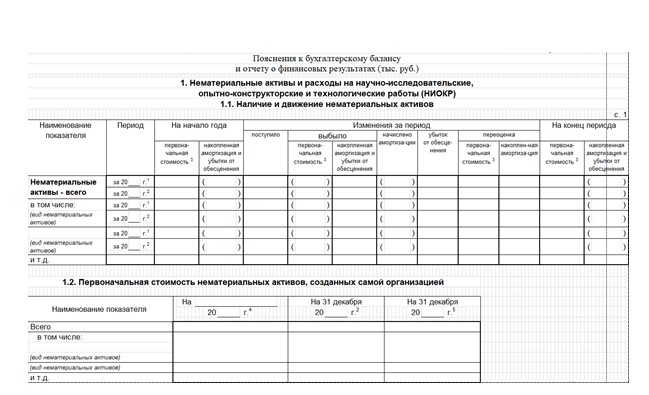

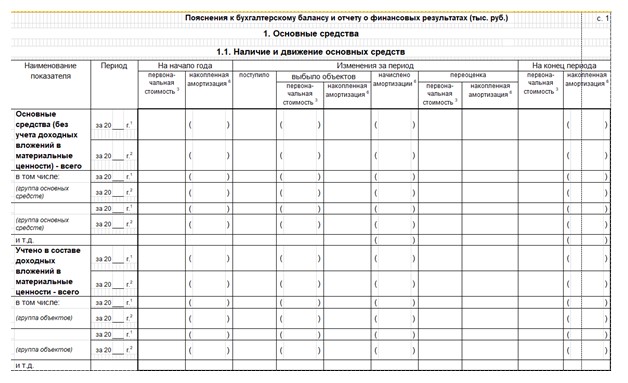

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, оформленные в табличной форме, вообще не имеют наименования, так как начинаются с раздела «2 Основные средства», а нужно поименовать «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах».

Два варианта выхода из ситуации:

- Выгружать из 1С табличные пояснения к бухгалтерскому балансу и отчету о финансовых результатах из раздела «1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)». Если в организации нематериальные активы отсутствуют, то оставить прочерки в данных таблицах (1С при выгрузке автоматически ставит верное наименование пояснений).

- В формате Excel вручную поименовать документ: «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах» и исправить нумерацию разделов.

Название организации в отчетности не соответствует наименованию организации в учредительных документах

Вариантов этой ошибки может быть множество, но чаще всего встречается следующий вариант: наименование организации в бухгалтерском балансе указано заглавными буквами, а в уставных документах строчными буквами или наоборот.

Пример:

В уставе организации фирменное наименование общества: Общество с ограниченной ответственностью «Ромашка» (наименование указано строчными буквами). А в бухгалтерском балансе отражено наименование организации заглавными буквами: Общество с ограниченной ответственностью «РОМАШКА».

«Однако реквизитами для ИФНС, по которым определяется налогоплательщик в базе ИФНС, являются ИНН-КПП. Если они указаны без ошибок, и отчет направлен в нужную инспекцию, значит проблем с идентификацией организации в инспекции не возникнет».

Выбраны неправильные настройки программного обеспечения

Далеко не полный перечень последствий автоматизированного заполнения годового отчета:

- некорректное отражение аналитики дебиторской и кредиторской задолженности,

- ошибочная квалификация активов и обязательств в качестве долгосрочных или краткосрочных,

- неверное отражение показателей по строкам бухгалтерской отчетности и так далее.

Избежать подобных неприятностей поможет грамотный внутренний контроль со стороны работников бухгалтерии.

Методологические ошибки

Основными нарушениями, допускаемыми в методологии составления бухгалтерской отчетности, являются следующие типовые ошибки:

- несоответствие показателей баланса;

- некорректное раскрытие задолженности;

- неверное отражение краткосрочных и долгосрочных показателей;

- неверное отражение учетных данных по статьям баланса;

- отсутствие резерва по сомнительным долгам;

- отсутствие оценочного обязательства по предстоящей оплате отпусков работников;

- наличие задолженности с истекшим сроком исковой давности;

- ошибки в периодизации при отражении операций в учете;

- отсутствие взаимоувязки показателей форм бухгалтерской отчетности.

Несоответствие показателей баланса

Суть ошибки:

При сравнении данных баланса по состоянию на 1-е число отчетного года с показателями прошлогоднего баланса на 31-е декабря предшествующего года, оказывается, что эти показатели не тождественны.

Это может означать, что сотрудники бухгалтерии, обнаружив в текущем периоде ошибку прошлого года, внесли исправления в бухгалтерский учет непосредственно предыдущего года. Это обстоятельство повлекло изменение показателей уже представленной внешним пользователям отчетности прошедшего периода.

«Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется непосредственно в том текущем отчетном периоде, в котором она была обнаружена».

Корректировка производятся в соответствии с п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного приказом Минфина РФ от 28.06.2010 № 63н (далее — ПБУ 22/2010):

-

производятся исправительные записи по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»

-

производится пересчет сравнительных показателей бухгалтерской отчетности за текущий отчетный год, путем исправления показателей бухгалтерской отчетности предшествующих отчетных периодов, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Некорректное раскрытие задолженности

Суть ошибки:

Часто организация имеет перед каким-либо контрагентом как дебиторскую, так и кредиторскую задолженность на основании нескольких заключенных договоров. В таких случаях бухгалтер может ошибочно провести «зачет» данных сумм и представляет в отчетности сальдированный результат в качестве дебиторской либо кредиторской задолженности.

Необходимо иметь в виду, что в силу п. 34 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом Минфина РФ от 06.07.1999 № 43н, п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, зачет между статьями активов и пассивов запрещен.

«В балансе должны быть отражены „развернутые“ сведения об активах и обязательствах компании на основании данных аналитического учета».

Существует и обратная проблема.

Суть ошибки:

В учете (как правило, в 1С) проводки по налогу на прибыль формируются не автоматически, получается развернутое сальдо по счету 68.4 «Расчеты по налогу на прибыль» в части субсчетов 68.4.1 «Расчеты с бюджетом» и 68.4.2 «Расчет налога на прибыль», которые в балансе некорректно отражаются развернуто в качестве дебиторской и кредиторской задолженности.

С учетом накопительного эффекта данные суммы могут быть очень существенны. Обращайте, пожалуйста, внимание на это.

Неверное отражение краткосрочных и долгосрочных показателей

Многие организации выдают процентные займы другим юридическим или физическим лицам либо наоборот сами привлекают заемные средства. Как правило, договоры займа заключаются на несколько лет, а также нередки случаи, когда договор, заключенный на календарный год, неоднократно продлевается путем заключения дополнительных соглашений.

Суть ошибки:

При формировании годовой отчетности у бухгалтеров возникают вопросы в части корректной квалификации данной задолженности. Учитывая, что общий срок действия договора с момента его заключения превысил один год, бухгалтеры ошибочно отражают такой заем в разделе «Долгосрочные обязательства».

Следует иметь в виду, что согласно п. 19 ПБУ 4/99, исходя из срока погашения в бухгалтерском балансе, обязательства делятся на краткосрочные (со сроком погашения не более 12 месяцев после отчетной даты) и долгосрочные (остальные обязательства).

Это означает, что кредиторская задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, если до погашения обязательств по нему осталось не более 12 месяцев.

«Несмотря на то, что заем был получен, например, 5 лет назад, но по состоянию на отчетную дату до срока его погашения, согласно договору, осталось менее года — такая задолженность является краткосрочной».

Аналогичная ситуация и с процентами по займу, если условиями договора предусмотрено, что уплата процентов производится одновременно с погашением тела займа по окончании действия договора.

Если же особенностей по срокам уплаты процентов не предусмотрено, задолженность по их выплате изначально считается краткосрочной.

Неверное отражение учетных данных по статьям баланса

Суть ошибки:

Выданные беспроцентные займы нередко ошибочно квалифицируются в качестве финансовых вложений и отражаются в соответствующей строке бухгалтерского баланса.

Одним из основных критериев финансовых вложений является способность актива приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (п. 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина РФ от 10.12.2002 № 126н).

Очевидно, что займы, проценты по которым не начисляются, не являются источником будущего дохода организации и должны быть отражены в составе дебиторской задолженности.

Отсутствие резерва по сомнительным долгам

Понятие резерва по сомнительным долгам долгое время было для бухгалтеров теоретическим. Законодательство по бухгалтерскому учету позволяло самим принять решение о том, создавать ли резерв по просроченной дебиторской задолженности или нет. Принятое решение следовало утвердить в учетной политике организации.

Однако начиная с 2011 года, в силу положений п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, создание резервов сомнительных долгов с отнесением их сумм на финансовые результаты компании в случае признания дебиторской задолженности сомнительной стало обязательным. Причем формировать указанный резерв обязаны абсолютно все компании, в том числе субъекты малого предпринимательства. Конечно, при условии, что есть соответствующие основания для создания резервов.

Вне зависимости от источника формирования задолженности необходимым и достаточным основанием для признания ее сомнительной является выполнение двух условий:

- задолженность просрочена (с большой вероятностью будет просрочена);

- задолженность не обеспечена гарантиями.

«Факт просрочки определяется условиями заключенного договора».

Таким образом, резервированию в бухгалтерском учете подлежат все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, а также выданные займы. С точки зрения заполнения отчетности — дебиторская задолженность уменьшается на сумму созданного резерва.

Суть ошибки:

Многие сотрудники бухгалтерии считают, что создание резерва по-прежнему является их правом, а не обязанностью. Некоторые бухгалтеры сознательно идут на подобное нарушение, желая завысить финансовый результат деятельности предприятия.

Действительно, если компания имеет небольшую прибыль, то формирование резерва по сомнительной задолженности повлечет увеличение прочих расходов и, как следствие, еще большее уменьшение прибыли и возможно даже возникновение убытка.

Однако, несмотря на причины, побудившие бухгалтера не создавать резерв по сомнительным долгам, при проверке данное обстоятельство будет признано грубым нарушением порядка ведения бухгалтерского учета.

Отсутствие оценочного обязательства по предстоящей оплате отпусков работников

В Положении по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденном приказом Минфина РФ от 13.12.2010 № 167н (далее по тексту — ПБУ 8/2010), обязательства по оплате предстоящих отпусков не перечислены среди оценочных обязательств.

Однако все условия п. 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, соблюдаются:

- у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно Трудовому кодексу РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (работник может перенести отпуск, выйти из него раньше или вообще уволиться);

- выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации;

- размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить.

«Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010)».

Порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого, организация может воспользоваться Методическими рекомендациями МР-1-КпТ «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям 09.09.2011.

Организациям, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, предоставлено право не применять ПБУ 8/2010. Информацию о неприменении ПБУ 8/2010 следует закрепить в учетной политике организации.

Наличие задолженности с истекшим сроком исковой давности

Списание дебиторской и кредиторской задолженности, срок исковой давности по которой истек, является обязанностью организации. Перед составлением годовой отчетности ООО или других организационно-правовых форм каждая компания проводит инвентаризацию имущества и обязательств, в ходе которой должна быть выявлена указанная задолженность в случае ее наличия. На основании приказа генерального директора задолженность с истекшим сроком исковой давности списывается с баланса предприятия.

Суть ошибки:

Зачастую сотрудники бухгалтерии, не получая своевременной информации об условиях договоров с контрагентами из юридического отдела, не владеют данными о сроках истечения исковой давности по обязательствам сторон сделки.

Кроме того, годовая инвентаризация часто проводится формально, вся дебиторская и кредиторская задолженность указывается как текущая, несмотря на то, что некоторые суммы не подтверждены актами сверки более трех лет. Вне зависимости от того, принимались ли организацией меры по взысканию просроченной задолженности, по истечении срока исковой давности она должна быть списана с баланса на счет прочих доходов и расходов.

«При этом следует помнить, что дебиторская задолженность подлежит учету за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника».

Ошибки в периодизации при отражении операций в учете

Причинами возникновения данной ошибки являются:

- несвоевременное получение организацией документов от партнеров: счетов на оплату услуг связи, коммунальных платежей, транспортных накладных, счетов-фактур;

- несвоевременное представление в бухгалтерию материальных и авансовых отчетов, актов выполненных работ, табелей учета использования рабочего времени и другие нарушения правил документооборота;

- неправильное отражение в бухгалтерском учете момента перехода права собственности при оприходовании материальных ценностей.

«Выявить такие ошибки можно путем сопоставления момента перехода права собственности по условиям договора и времени отражения его в бухгалтерском учете».

Напоминаем, что все факты хозяйственной деятельности организации необходимо отражать в том отчетном периоде, когда они имели место, независимо от времени фактического поступления или выплаты денежных средств, связанных с этими фактами (п. 5 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

Отсутствие взаимоувязки показателей форм бухгалтерской отчетности

Проверка взаимоувязки показателей форм отчетности является одной из важнейших процедур, завершающих составление бухгалтерской отчетности с целью контроля правильности ее заполнения, а также проверки правильности ведения бухгалтерского учета.

«Взаимоувязка» — соответствие показателей в разных формах друг другу. Такие соотношения показателей не регламентируются законодательно, разработаны они исключительно в бухгалтерской практике. Например, соответствие показателей отчета о финансовых результатах, отчета об изменении капитала или отчета о движении денежных средств показателям баланса.

Ответственность за нарушения требований к бухучету и отчетности

За грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения предусмотрена налоговая ответственность по ст. 120 Налогового кодекса РФ.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 Налогового кодекса РФ понимается:

- отсутствие первичных документов или регистров бухгалтерского учета,

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Так, если эти деяния совершены в течение одного налогового периода — взыскание штрафа в размере 10 000 руб. (п. 1 ст. 120 НК РФ).

Те же деяния, если они совершены в течение более одного налогового периода — влечет взыскание штрафа в размере 30 000 руб. (п. 2 ст. 120 НК РФ).

Те же деяния, если они повлекли занижение налоговой базы (базы для исчисления страховых взносов), влечет взыскание штрафа в размере 20 % от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

За грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности ст. 15.11 КоАП РФ предусмотрена административная ответственность для должностных лиц организации в виде штрафа в размере от 5 000 руб. до 10 000 руб. За повторное совершение правонарушения:

- наложение штрафа в размере от 10 000 руб. до 20 000 руб. или

- дисквалификация должностного лица на срок от 1 года до 2 лет.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Непредставление организацией в налоговый орган в установленный срок годовой бухгалтерской (финансовой) отчетности влечет наложение на организацию штрафа в размере 200 руб. за каждый непредставленный документ (подп. 5 п. 1 ст. 23, п. 1 ст. 126 НК РФ), а на должностных лиц организации наложение административного штрафа в размере от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Причем уплата штрафа должностным лицом не освобождает его от необходимости представить бухгалтерскую отчетность в налоговый орган (ч. 4 ст. 4.1 КоАП РФ).

Непредставление или несвоевременное представление, представление в неполном объеме или в искаженном виде годовой бухгалтерской отчетности, а также аудиторского заключения в случае, если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, также является наказуемым.

За такое административное правонарушение установлена административная ответственность в виде:

- предупреждения;

- наложения административного штрафа на организацию в размере от 3 000 руб. до 5 000 руб., а на должностных лиц — от 300 руб. до 500 руб. (ст. 19.7 КоАП РФ).

Назначение административного наказания не освобождает лицо от исполнения обязанности, за неисполнение которой наказание было назначено (п. 4 ст. 4.1 КоАП РФ).

Искажение

бухгалтерской отчетности,

т.е. неверное отражение и представление

данных бухгалтерского учета из-за

нарушения установленных правил его

организации и ведения, может быть двух

видов: преднамеренное и непреднамеренное.

Преднамеренное

искажение бухгалтерской отчетности

— результат преднамеренных действий

(или бездействия) персонала проверяемого

экономического субъекта. Совершается

в корыстных целях для введения в

заблуждение пользователей бухгалтерской

отчетности. Вместе с тем аудитору следует

учитывать, что вывод о преднамеренных

действиях (или бездействии) персонала

экономического субъекта, ведущих к

появлению искажений в бухгалтерской

отчетности, может быть сделан только

уполномоченным на то органом.

Непреднамеренное

искажение бухгалтерской отчетности

— результат непреднамеренных действий

(или бездействия) персонала проверяемого

экономического субъекта. Может быть

следствием арифметических или логических

ошибок в учетных записях, ошибок в

расчетах, недосмотре в полноте учета,

неправильного отражения в учете фактов

хозяйственной деятельности, наличия и

состояние имуще-

Типичные

ошибки в бухгалтерском учете

– ошибки наиболее чссто встречающиеся

при проверке учетных данных в различных

организациях.

Типичные

ошбки в бухгалтерском учете и отчет

ьохно объединить в следующи группы:

-

неполное

отражение фактов хозяйственной жизни -

необоснованные

учетные записи; -

ошибки

в периодизации; -

ошибки

в записях; -

неверная

оценка активов, пассивов и финансовых

результатов.

К

типичным ошибкам неполного отражения

фактов хозяйственной жизни

можно отнести, например, неотражение

в учете операций по выдаче гарантий и

обязательств в результате на счете 009

«Обеспечения обязательств и платежей

выданные». Такая ошибка приводит к

неполному отражению информации в

бухгалтерском балансе в Справке о

наличии ценностей, учитываемых на

забалансовых счетах.

Необоснованные

учетные записи

связаны с нарушением Закона о

бухгалтерском учете, в соответствии с

которым все хозяйственные операции,

проводимые организацией, должны

оформляться оправдательными документами.

Закон о бухгалтерском учете

предусматривает наличие следующих

обязательных реквизитов первичных

учетных документов:

-

наименования

документа; -

даты

составления документа; -

наименования

организации, от имени которой составлен

документ; -

содержания

хозяйственной операции; -

измерителей

хозяйственной операции в натуральном

и денежном выражении; -

наименования

должностей лиц, ответственных за

со-вершение хозяйственной операции, и

правильность -

ее

оформления; -

личных

подписей указанных лиц.

Ошибки

в периодизации

— несвоевременное отражение хозяйственных

операций, которое происходит тогда,

когда нарушается документооборот и

несвоевременно представляются

материальные и авансовые отчеты, табели

учета использования рабочего времени,

акты выполненных работ (услуг), акты

приема-передачи векселей и др.

Ошибки

в записях

делятся на методологические, связанные

с нарушением в корреспонденции счетов,

несоблюдением требований Положений

по бухгалтерскому учету (далее ПБУ)

и других нормативных актов по бухгалтерскому

учету, и технические, возникающие

вследствие неправильного переноса

бухгалтером данных из первичных

документов в регистры; нечетких

записей в первичных документах;

программных ошибок.

Технические

ошибки возникают, например, при

составлении и расчете налоговых

платежей:

-

в

процессе расчета сумм налогов (применение

неправильной ставки); -

при

переносе данных бухгалтерского учета

в налоговые декларации (расчеты); -

при

неправильном заполнении строк декларации

при условии полного и правильного

отражения произведенных предприятием

операций в регистрах бухгалтерского

учета.

Ошибки

в оценке

предполагают, что в отчетности неправильно

оценены активы или пассивы:

-

неверно

проведена переоценка основных средств; -

не

списана безнадежная задолженность; -

неправильно

оценены основные средства, нематериальные

активы; -

неверно

рассчитан износ; -

не

списаны недостачи материалов; -

не

определена стоимость незавершенного

производства и др.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

1. Недостаточный контроль за формированием форм бухгалтерской отчетности

Часто компании, применяющие программное обеспечение для автоматизации формирования бухгалтерской отчетности, не уделяют должного внимания контролю за полученным результатом. В такой отчетности возможны самые различные ошибки – от несущественных несоответствий данным учета до серьезных искажений.

Мы рекомендуем в обязательном порядке контролировать и проверять результат автоматического заполнения отчетных форм.

2. При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

3. Компании не начисляют необходимые резервы – резерв по сомнительным долгам, резерв под обесценение материальных ценностей

В условиях кризиса некоторые компании отказались от начисления резервов полностью или стараются свести их величины к минимуму, ведь начисление резерва напрямую снижает показатель полученной в текущем периоде прибыли.

Напомним, что показатели бухгалтерской отчетности должны давать достоверное представление о финансовом состоянии организации. В случае наличия сомнительной дебиторской задолженности или запасов, которые морально устарели, и возможность их дальнейшей реализации вызывает сомнения, компании обязаны начислить соответствующие резервы в отчетности.

4. Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

5. Неверно определяется дата оприходования материальных ценностей при импорте товаров

Очень часто при закупках материалов или товаров от иностранного поставщика, бухгалтерия отражает их приход в бухгалтерском учете на дату штампа таможенной службы «Выпуск разрешен». Обращаем внимание, что все активы организации должны быть оприходованы на дату перехода права собственности на них. Момент перехода права собственности, как правило, определяется соглашением сторон. Зачастую момент перехода права собственности приравнен к моменту перехода рисков, который, в свою очередь, переходит, как правило, в момент передачи товара от продавца перевозчику. Соответственно, на практике это означает, что именно на эту дату товары должны отражаться в учете.

Неверное определение даты отражения в учете товаров приводит к искажениям показателей отчетности, а также к неверному определению курса валюты, по которому должна отражаться стоимость товара.

Мы рекомендуем отражать приобретенные ценности по импортным договорам с учетом условий договоров о переходе права собственности.

6. Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

7. Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.

Расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99. Согласно нормам данного ПБУ расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Как видно, среди условий признания расходов отсутствует наличие первичного документа от контрагентов.

Таким образом, в случаях, когда расходы фактически произведены, и вышеперечисленные условия выполняются, компании должны отразить расходы в учете. В ином случае, прибыль компании за отчётный год будет необоснованно завышена.

Мы рекомендуем компаниям на основании заключенных договоров анализировать фактически произведенные расходы. При выполнении вышеуказанных условий для признания расходов – мы рекомендуем компаниям составлять внутренний первичный документ, на основании которого расход будет отражен в учете. После получения первичного документа от контрагента, при необходимости в учет могут внесены изменения.

Такой подход обеспечит достоверное отражение финансовых результатов компании.

8. Компании выплачивают премии руководителю без получения письменного одобрения собственника

Зачастую выплата бонусов руководителю компании, прямо не предусмотренных условиями заключенного трудового договора, документально оформляется только приказом самого же руководителя. Такая позиция может повлечь претензии, во-первых, со стороны собственников (участников, акционеров) относительно факта выплаты или размера бонуса, во-вторых со стороны налоговых органов по вопросу обоснованности и документального подтверждения данных расходов.

В зависимости от условий заключенных трудовых договоров, а также от положений уставных документов, премирование руководителя может находится в рамках полномочий общего собрания участников (акционеров) или совета директоров.

Мы рекомендуем компаниям выплачивать премии руководителям только на основании прямого указания в трудовом договоре, а при его отсутствии – на основании решения участников (акционеров) или совета директоров.

9. Компании не отражают в составе доходов присужденные судом штрафы и неустойки

В соответствии с Налоговым кодексом России причитающиеся по решению суда суммы должны отражаться в составе внереализационных доходов на дату вступления в силу решения суда.

Зачастую в бухгалтерию компаний не поступает оперативная информация о статусе судебных процессов. Это приводит к тому, что компания не отражается в составе доходов присужденные судом суммы неустоек, штрафов и иных платежей, причитающихся к получению. Несвоевременное отражение таких доходов приводит к недоплате налога на прибыль.

Мы рекомендуем компаниям отслеживать результаты судебных процессов для своевременного отражения в учете их результатов.

10. Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса.

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.

Контакты

- info@awara-russia.com

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 4822 63-00-62 Тверь

Аудиторы проанализировали для «Клерка» массив отчетности за прошлый период и выделили главные проблемные вопросы.

1. Займы выданные

Все займы выданные можно разделить на:

- краткосрочные и долгосрочные;

- процентные и беспроцентные;

- выданные сотрудникам или третьим лицам (организациям, индивидуальным предприятиям и так далее).

Все выданные процентные займы являются финансовыми вложениями Организации и должны учитываться на счете 58.3 «Предоставленные займы». В отчётности не погашенная сумма процентного займа отражается по строкам 1150 «Финансовые вложения» или 1240 «Финансовые вложения» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Все выданные беспроцентные займы учитываться на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче беспроцентного займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям». В отчётности не погашенная сумма процентного займа отражается по строкам 1170 «Прочие внеоборотные активы» или 1230 «Дебиторская задолженность» в зависимости от срока, оставшегося до погашения суммы долга на отчётную дату.

Проценты по выданным займам учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами», при выдаче займа сотруднику организации на счете 73 «Расчеты с сотрудниками по прочим операциям».

2. Свернутое отражение дебиторской и кредиторской задолженности

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету (п. 34 ПБУ 4/99, п. 40 Положения N 34н, Письмо Минфина России от 17.08.2012 N 07-02-06/204).

Дебиторская и кредиторская задолженность должна быть сформирована как минимум по каждому договору с контрагентом. В случаях, если условиями договора прямо указана невозможность зачета авансов и исполнения обязательства, тогда в рамках этого договора может существовать как дебиторская, так и кредиторская задолженность.

Таким образом, в бухгалтерском балансе дебиторская и кредиторская задолженность должна быть отражена в разрезе расчетных счетов, субсчетов, субконто «Контрагенты», субконто «Договоры».

3. Отражение в бухгалтерской (финансовой) отчётности дебиторской и кредиторской задолженности по расчетам с ИФНС

Согласно п. 74 Положения по ведению бухгалтерского учета Организация обязана отражать в бухгалтерской отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Оставление на бухгалтерском балансе неурегулированных сумм по таким расчетам не допускается.

В связи с этим инвентаризацию расчетов с бюджетом необходимо проводить на основании справок, выданных налоговым органом (форма справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей приведена в Приложении 1 к Приказу ФНС России от 05.06.2015 N ММВ-7-17/227@).

4. Резервы по сомнительным долгам

Часто выявляется дебиторская задолженность, которая:

- является просроченной по условиям договоров;

- без движения более трех лет;

- контрагента, который исключен из ЕГРЮЛ.

По просроченной дебиторской задолженности Организация обязана в бухгалтерском учете создать резерв по сомнительным долгам (п. 70 Положения по бухучету № 34н). Критерии признания дебиторской задолженности просроченной организация определяет самостоятельно, закрепив их в учетной политике.

Дебиторскую задолженность по контрагенту, исключенному из ЕГРЮЛ необходимо списать на прочие расходы на основании акта инвентаризации и приказа руководителя.

В налоговом учете создание резервов не является обязанностью Организации. В случае, если Организация примет решение о формировании резерва по сомнительным долгам, то сомнительным может быть признан только долг по оплате товаров, работ, услуг (п. 1 ст. 266 НК РФ) с просрочкой 45 и более дней.

5. Резервы на отпуска

Все организации, кроме тех, кому можно вести упрощенный учет (все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ), обязаны создавать в бухучете резерв на оплату отпусков (п. 3 ПБУ 8/2010). В бухгалтерском учете резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату (п. 15 ПБУ 8/2010).

В налоговом учете формирование резерва на оплату отпусков является правом, а не обязанностью организации (п. 1 ст. 324.1 НК РФ). Формирование резерва позволяет Организации равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам, то есть часть отпускных может быть учтена в целях налогообложения прежде, чем их фактическая выплата.

В бухгалтерской (финансовой) отчётности сумма сформированного резерва на отпуска указывается в строке 1540 «Оценочные обязательства».

6. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» обязательно для всех организаций, кроме:

- организаций, применяющих специальные режимы налогообложения и не являющимися в связи с этим плательщиками налога на прибыль;

- кредитных организаций;

- государственных (муниципальных) учреждений;

- всех малых предприятий, кроме перечисленных в ч. 5 ст. 6 Закона N 402-ФЗ в случае прямого закрепления в своей учетной политике положения о неприменении ПБУ 18/02.

Таким образом, малое предприятие, бухгалтерская (финансовая) отчётность которого подлежит обязательному аудиту, обязана применять ПБУ 18/02.

7. Отражение в отчётности процентов к уплате по полученным кредитам и займам

Информация о полученных краткосрочных кредитах и займах (срок погашения которых не превышает 12 месяцев после отчетной даты), а именно о сумме основного долга и причитающиеся на конец отчетного периода к уплате процентах отражается по строке 1510 «Заемные средства».

При наличии в организации долгосрочных кредитов и займов информация о сумме основного долга и процентах (срок уплаты которых превышает 12 месяцев после отчетной даты) отражается по строке 1410 «Заемные средства». В случае, если проценты по долгосрочным кредитам и займам являются краткосрочным обязательством организации, то информация о них отражается по строке 1510 «Заемные средства» (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Причитающиеся на отчетную дату к уплате проценты по долгосрочным кредитам и займам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

8. Забалансовый учет

Забалансовые счета — это вспомогательные счета бухгалтерского учета, остатки по которым не отражаются в бухгалтерском балансе.

Ведение забалансового учета дает информацию о наличии у Организации имущества, которое:

- принадлежит Организации на праве собственности, но согласно методики бухгалтерского учета единовременно списано на затраты;

- не принадлежит Организации на праве собственности, но фактически находится у Организации.

Правила инвентаризации активов и обязательств распространяются и на забалансовые счета.

Информация, отраженная на забалансовых счетах является основной для раскрытия информации обязательной к раскрытию пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, согласно п. 27 ПБУ 4/99.

Кодексом об административных правонарушениях предусмотрена административная ответственность за искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10% (ст. 15.11 КоАП РФ).

9. Кто должен подписывать бухгалтерскую (финансовую) отчётность

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Следовательно, подписание отчетности руководителем является обязательным.