Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Коллеги, здравствуйте!

1С:Предприятие 8.3 (8.3.9.2170)

Бухгалтерия предприятия, редакция 3.0 (3.0.47.26)

Подскажите, как занести правильно ИНН иностранных поставщиков.

Их УИНы и ИНы программа не дает записать.

Благодарю всех откликнувшихся.

Здравствуйте

Цитата (Гражданка Шилова):Подскажите, как занести правильно ИНН иностранных поставщиков.

Их УИНы и ИНы программа не дает записать.

Инна, у меня есть Поставщик из Беларуси. В контрагенте указана страна Беларусь, и в строке Налоговый номер как раз указан УНП (9 знаков), его 1С пропускает .

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Ирина, здравствуйте!

Верно я поняла, что в программе должен быть загружен адресный классификатор, который позволяет решить вопрос?

Цитата (Гражданка Шилова):Верно я поняла, что в программе должен быть загружен адресный классификатор, который позволяет решить вопрос?

На счет Классификатора не знаю.

Цитата (simport):В контрагенте указана страна Беларусь, строка называется Страна регистрации

при стране отличной от России после строки Страна регистрации появляется строка «Налоговый номер». В эту строку я набивала УНП наше Поставщика из Беларуси. Адрес юридический набивала ручками, поэтому про Адресный классификатор не ведаю.

Заявления и НД по косвенным налогам подавала в течение 2-х лет, выгружая из 1С в Контур. Проблем с налоговой не было. Отметку на Заявлении нам всегда проставляли.

Возможно есть более простой способ. Но в тот момент мне было не до разбора, нужно было срочно как то сдаться.

Добрый день!

Цитата (Гражданка Шилова):Бухгалтерия предприятия, редакция 3.0 (3.0.47.26)

Сначала проверяем настройки

В справочнике Контрагенты у вас есть поле страна регистрации?

Если нет, то

раздел Главное — Функциональность — Расчеты — Учет по договорам — расчеты в валюте и у.е. — флажок стоит?

раздел Главное — Функциональность — Запасы — Импортные товары — должен стоять флажок, если нужен учет в разрезе ГТД.

раздел Главное — Функциональность — Торговля — Экспорт товаров — должен стоять флажок, если есть Экспорт.

Здравствуйте!

Цитата (Kamushek):Если нет, то

раздел Главное — Функциональность — Расчеты — Учет по договорам — расчеты в валюте и у.е. — флажок стоит?

раздел Главное — Функциональность — Запасы — Импортные товары — должен стоять флажок, если нужен учет в разрезе ГТД.

раздел Главное — Функциональность — Торговля — Экспорт товаров — должен стоять флажок, если есть Экспорт.

На закладке Расчеты флажок стоит, «Экспорт» — тоже.

Экспорта нет, закупает услуги.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

То есть вы не видите страна регистрации?

У вас интерфейс «такси»?

Откройте вашего поставщика — Еще — Изменить форму — Группа колонки — Левая колонка — стоит флажок Страна регистрации?

Цитата (Kamushek):То есть вы не видите страна регистрации — да

У вас интерфейс «такси»?

Откройте вашего поставщика — Еще — Изменить форму — Группа колонки — Левая колонка — стоит флажок Страна регистрации?

Левая колонка открывается на две строки — ИНН и КПП.

Страны регистрации нет.

Формируйте электронные реестры и сдавайте их в ФСС через интернет

![]()

Гражданка Шилова,

Добрый день!

Я может быть не по теме , но из практики )))

У нас есть поставщики-украинцы. Мы заносили их аналог ИНН.

Однако когда сдавали Декларацию по НДС-у нас не проходила.

Позвонили в налоговую, на сказали, что оставить это поле пустым.

все приняли, вопросов не было )

Здравствуйте!

Цитата (Таша13):У нас есть поставщики-украинцы. Мы заносили их аналог ИНН.

Однако когда сдавали Декларацию по НДС-у нас не проходила.

Позвонили в налоговую, на сказали, что оставить это поле пустым.

все приняли, вопросов не было )

При пустом поле ИНН не проводятся банковские выписки.

У физлица с Украины не внесла, прошло. А ООО с Беларуси без ИНН не пропускает.

Цитата (Таша13):У нас есть поставщики-украинцы. Мы заносили их аналог ИНН.

А у автора вопроса нет возможности внести аналог…

Может у вас измененная конфигурация?

В типовой этот функционал давно уже есть.

https://www.buhonline.ru/forum/index?g=posts&t=420422

Посмотрите Справочник Страны мира в разделе Справочники?

Если вы его не видите в этом разделе, то в верхнем правом углу — настройка навигации — добавить Страны мира.

г. Новосибирск3 487 баллов

Здравствуйте

Цитата (Гражданка Шилова):Ирина, здравствуйте!

Верно я поняла, что в программе должен быть загружен адресный классификатор, который позволяет решить вопрос?

нет, неправильно

Для того, чтобы в карточке контрагента выбрать страну, отличную от РОССИЯ, там должно быть поле «Страна регистрации»

Это поле там появится, если взведен флажок «Импортные товары» в Главное — Функциональность — Запасы

Для того, чтобы при выборе из справочника «Страны мира» появились «нужные-желаемые» страны, кроме Россия, их надо загрузить из классификатора стран

Например, в списке справочника «Страны мира» выбрать кнопкой (с выпадающим списком) Еще — Классификатор стран мира (ОКСМ)

После выбора в поле «Страна регистрации» страны, отличной от РОССИЯ, в карточке контрагента появятся поля:

— Налоговый номер

— Рег. номер

Правильное указание страны регистрации контрагента позволит:

— задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом;

— ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС:

УНП — для плательщиков Республики Беларусь и

БИН/ИНН (РНН) — для плательщиков Республики Казахстан;

— поставить отметку о том, что входной НДС предъявляться не будет, что позволит не производить движение по соответствующим регистрам учета НДС.

Привожу скриншот из соответствующей статьи сайта ИТС

[img big=/Files/ForumUpload/1840074_big.Беларусь-Казахстан.id-o_1bn3ma6p2mdfsn1ko81qfs1rpud.png]/Files/ForumUpload/1840074.Беларусь-Казахстан.id-o_1bn3ma6p2mdfsn1ko81qfs1rpud.png[/img]

Подайте уведомление об исчисленных суммах НДФЛ

Цитата (nsk1C):Это поле там появится, если взведен флажок «Импортные товары» в Главное — Функциональность — Запасы

Все-таки Импортные товары нужен флажок обязательно.

Татьяна, Геннадий!

Спасибо за помощь!👏

Поставила галочку в «Запасах» и Страна регистрации появилась!

Как здорово, что на нашем форуме такие отзывчивые коллеги!

И ни один вопрос не остается не решенным!💃

Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Ошибки от ФНС

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

После исправления ошибки, отчет необходимо направить в ИФНС повторно.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Когда фирма сама за себя сдает документы, подписант в отчете — руководитель, признак подписанта – «1».

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Если декларацию отправляет представитель, необходимо предоставлять и сообщение о доверенности.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

- A и К – 4-разрядные идентификаторы инспекции получателя

- O – ИНН, КПП

- GGGG – год, MM – месяц, DD – день

- N – уникальное имя файла, формируемое в учетной программе

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Если указанное сообщение о доверенности не прилагается, отчет не будет принят.

Необходимо будет сформировать документ и перенаправить отчет.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

К данной ошибке могут быть примечания, что и где нужно исправить. Если их нет, стоит обратиться в ИФНС.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Нужно проверить отчет и отправить его заново.

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

ФНС может направить уведомление об отказе в приеме, если:

- в первичной декларации в строке с номером корректировки вместо «000» указаны другие значения;

- уточненная декларация направлена в инспекцию, в которой организация снята с учета.

Нужно проверить строку «номер корректировки», исправить ошибку, выгрузить данные заново и отправить их в налоговую.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

- общее количество застрахованных лиц;

- общую и необлагаемую сумму выплат;

- базу для начисления взносов;

- сумму исчисленных взносов.

Данная ошибка, как правило, возникает, если:

- в расчете указаны отрицательные значения;

- нарушены контрольные соотношения внутри расчета ;

- есть между документами несостыковки с расчетом 6-НДФЛ и информацией ФСС;

- в разделе 3 расчета есть неточности в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Ошибки в персональных данных сотрудников могут быть в базе налоговой инспекции. В таких случаях необходимо направить в инспекцию письмо с точными данными СНИЛС, ФИО и ИНН каждого сотрудника.

Ошибки в приеме могут быть также вызваны обновлением приемного комплекса в налоговой инспекции, значит, нужно несколько дней подождать и отправить отчеты повторно.

Разберем, как исправить уведомление по ЕНП в 2023 году.

Уведомление по ЕНП: вкратце о главном

Уведомление об исчисленных суммах налога или простыми словами уведомление по ЕНП – документ, в котором отражается сумма налога, которую ИФНС должна списать с ЕНС по конкретному платежу.

Необходимость сдачи этого документа появилась только в 2023 году, когда ввели ЕНС, платежи на счет стали поступать в обезличенной форме. Теперь о том, какую сумму налога или взноса нужно списать с ЕНС, налоговая может узнать только из декларации, расчета или уведомления. Отсюда следует, что сдавать этот документ нужно только, если:

-

По нему не предусмотрено отчетных форм.

Например, это касается имущественных налогов организаций и НДФЛ за сотрудников.

-

Отчетность по платежу сдается позже срока уплаты.

Такое условие актуально для авансовых платежей по УСН и ЕСХН, страховых взносов за сотрудников (за первые два месяца квартала) и платежей по налогу на прибыль по ставкам, отличным от указанных в п. 1 ст. 284 НК (за первые два месяца I-III кварталов и весь IV квартал).

По страховым взносам ИП за себя и имущественным налогам физлиц уведомление сдавать не нужно, так как сумму платежа ИФНС узнает самостоятельно. Не требуется сдача уведомления по годовому налогу на УСН и ЕСХН, НДС, налогу на прибыль и авансов по нему (за исключением, которое было указано выше), водному налогу, НДПИ, АУСН.

Если налог к уплате равен нулю, то нулевое уведомление подавать не нужно.

Уведомление сдается в общие для сдачи отчетности сроки – до 25 числа месяца, в котором производится перечисление платежа. Например, уведомление по авансам УСН сдается до 25 апреля, 25 июля и 25 октября за 1 квартал, полугодие и 9 месяцев соответственно.

К заполнению уведомления законодатель предъявляет определенные требования, которые перечислены в приказе ФНС от 02.11.2022 № ЕД-7-8/1047@. Этим же документом утверждена бумажная форма уведомления и формат для его представления в налоговую инспекцию в электронной форме.

Если в уведомлении допущены ошибки, это может повлечь неправильное списание сумм с ЕНС и, как следствие, образование отрицательного сальдо (недоимки) по счету и начисление на нее пени. Разберем, какие ошибки могут быть допущены в уведомлении и как их исправить.

Отправляйте отчетность в контролирующие органы в электронной форме через сервис СБИС. Для новых ИП и организаций скидка 50% и выпуск ЭП у вас в офисе.

Ошибки в уведомлении по ЕНП

Перечень часто встречающихся ошибок налоговая служба привела в своем недавнем письме от 27.02.2023 № КЧ-4-8/2202@.

К ним относятся:

-

Ошибка в налоговом периоде.

При ошибке в налоговом периоде, организации или ИП будет направлено сообщение о том, что указанный в уведомлении налоговый период невозможен (не соответствует). Например, вместо квартального периода указан месячный. В этом случае нужно сдать новое уведомление с корректным отчетным (налоговым) периодом.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

-

Ошибка в КБК или ОКТМО.

В случае отражения в уведомлении неверного КБК налогоплательщику придет следующее сообщение: «По КБК (его значение) предоставление уведомления невозможно». При ошибке в ОКТМО или КБК также нужно подать новое уведомление.

-

Уведомление направлено вместе с декларацией или после нее.

Представление уведомления после сдачи декларации (расчета) нецелесообразно, так как сумму налога (взноса) ИФНС возьмет из отчетности. В этом случае организации или ИП придет сообщение «Декларация по данным, указанным в Уведомлении, принята».

-

Ошибка в корректирующем уведомлении в части отражения суммы платежа.

Такая ошибка возникает когда, например, сдается уточняющее уведомление из-за неправильного отражения суммы платежа в первичном уведомлении. А именно если в корректирующем уведомлении отражена не полная сумма платежа, которую налоговая должна списать с ЕНС, а разница (дельта) между первичным и корректирующим уведомлением.

Например, в первичном уведомлении указана сумма платежа 5 тыс. руб., в том время как правильная сумма 7 тыс. руб. Налогоплательщик подает уточняющее уведомление и указывает в нем не 7 тыс. руб. (правильно), а 2 тыс. руб. (неправильно).

-

Ошибка в платежке, заменяющей в 2023 году уведомление.

В 2023 году налогоплательщикам разрешили не подавать уведомление, если налог или взнос уплачивается платежкой на КБК конкретного налога или взноса. Если в этой платежке допущена ошибка в КБК, ОКТМО, сумме или налоговом периоде, то налоговая не сможет разнести сумму платежа на ЕНС и потом, при сдаче отчетности, суммы могут задвоиться.

Для исправления всех этих ошибок необходимо подготовить уведомление.

Обратите внимание, что как такового корректирующего уведомления не существует. Нет в форме этого документа и указания на номер корректировки. Поэтому в случае, если в уведомлении допущена ошибка, то нужно составить новый документ.

Риск ошибки можно полностью исключить, воспользовавшись сервисом СБИС. Учетная программа автоматически все проверит за вас до того, как направит уведомление в налоговую в электронной форме.

Как исправить ошибку в уведомлении

Порядок исправления ошибки зависит от того, где она допущена.

Ошибка в платежке, заменяющей уведомление

Ошибку в платежном поручении, которым уплачивался налог, исправить можно только путем сдачи уведомления об исчисленных суммах.

Соответственно, если ИП на ПСН допустил в платежке ошибку, то исправить ее без сдачи уведомления он не сможет. А, подав уведомление, вернуться к старому порядку уплаты платежей по платежкам, он уже не сможет. В связи с этим, рекомендуем внимательно подходить к заполнению этого документа и проверять все реквизиты перед непосредственной оплатой.

Ошибка в сумме платежа

Если ошибка допущена в сумме платежа, то нужно в блоке «Данные» указать реквизиты из прошлого уведомления (при условии, что они верные) и в поле «Сумма налога…» указать верную сумму платежа. Дублировать все остальные данные (если в уведомлении было отражено несколько платежей) не нужно. Корректировка вносится только в части ошибочных сведений.

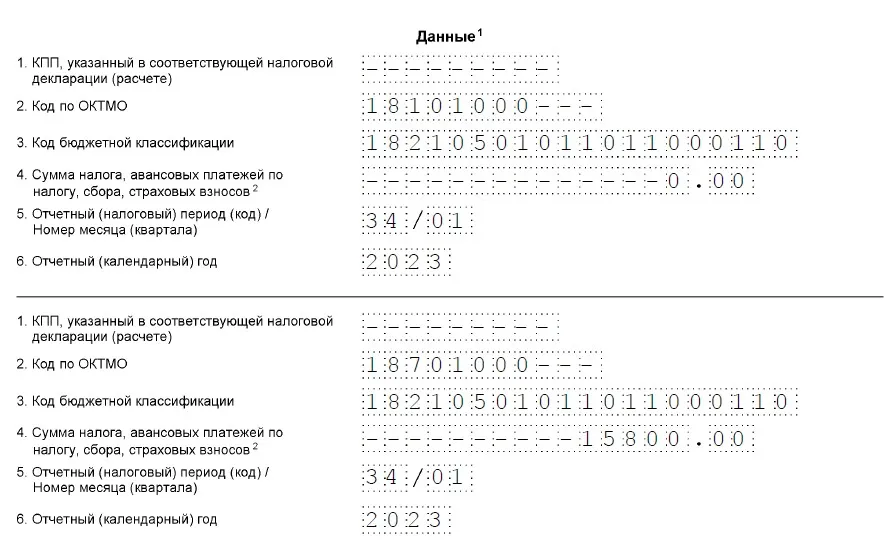

Допустим, сумма авансового платежа по УСН за 1 квартал 2023 года у ИП составила 15 800 руб., а в уведомлении он ошибочно отразил 5 800 руб. Корректирующее уведомление он заполнит таким образом:

Ошибка в КБК или ОКТМО

В этом случае налогоплательщику нужно будет заполнить два блока в разделе «Данные». В первом блоке в строках 1-3, 5-6 нужно отразить ошибочные реквизиты, которые были указаны в прошлом уведомлении. В строке 4 вместо суммы платежа нужно поставить «0».

Затем, во втором блоке нужно привести правильные реквизиты и в строке 4 поставить сумму платежа по уведомлению.

Например, ИП допустил ошибку в ОКТМО, указав вместо верного «18701000» ошибочный – «1810100». Уведомление он заполнит таким образом:

Воспользуйтесь сервисом СБИС для отправки уведомления в ИФНС в электронной форме. Сервис содержит только актуальные формы бухгалтерских и налоговых документов.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8K6K5M

Дата публикации: 13.05.2022 10:26

Общие правила:

1.При смене руководителя (лица, имеющего право действовать без доверенности) заявителем выступает вновь назначенный руководитель. Вновь назначенный руководитель свою подпись в заявлении Р13014 заверяет у нотариуса. После этого заявление по форме Р13014 направляется в регистрирующий орган (г. Улан-Удэ, ул. Борсоева, 11а) лично, по почте либо сдается в филиалы МФЦ.

2. Заявителем в заявлении, кроме создания ЮЛ, может быть только руководитель ЮЛ.

3. Заявления на внесение изменений в ЕГРЮЛ, реорганизацию, ликвидацию можно заполнить прямо на сайте ФНС России (не скачивая никакой программы), подписать его усиленной ЭЦП руководителя и направить в регистрирующий орган, не выходя из офиса. При необходимости его можно распечатать либо просто сохранить в виде файла.

4. В заявлении заполняются только те Листы, по которым вносятся изменения. Остальные Листы не заполняются и не прикладываются.

5.При добавлении документов, которые должны быть приложены к заявлению (к примеру: решения, приказы, уставы, положения, изменения к ним) необходимо правильно выбирать наименование документа из справочника:

К примеру, вы вносите изменения в устав организации, устав в новой редакции или новые изменения к уставу должны быть вложены в документ с наименованием «Устав» или «Изменения в учредительный документ ЮЛ» — это важно, потому что на уставе проставляется штамп регистрирующего органа о его государственной регистрации; Если устав будет вложен в документ с наименованием «Иной документ…», то штамп не проставится.

Приказ об утверждении изменений к уставу (или утверждения устава в новой редакции) – выбираете документ с наименованием «Решение о внесении изменений в учредительный документ ЮЛ, либо иное решение или документ, на основании которого вносятся данные изменения».

Общества с ограниченной ответственностью могут использовать типовые уставы (на сайте ФНС воспользуйтесь сервисом «Типовой устав»).

6. Каждый документ вкладывается в отдельный файл (к примеру, заявление – первый файл, приказ — второй файл, устав – третий файл).

7.Указание в заявлении электронного адреса на последней странице заявления обязательно – по указанному адресу направляется результат государственной услуги в виде Листа записи или решения об отказе.

8. Результат госуслуги НЕ обязательно получать на бумаге. Документ приходит на электронный адрес, подписанный ЭЦП ФНС России и равнозначен бумажному носителю.

Документы, которые необходимо представлять при том или ином виде государственной регистрации:

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ (назначение нового руководителя)

1.Заявление формы Р13014, утвержденного приказом ФНС России от 01.11.2021 № ЕД-7-14/948@ «О внесении изменений в приложения к приказу ФНС России от 31.08.2020 № ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации (далее – Заявление по форме Р13014), с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «И» стр. 1 «Сведения о лице, имеющем право без доверенности действовать от имени юридического лица» на должностное лицо, прекращающее полномочия: заполняется раздел 1 – цифровое значение «2» и раздел 2 – отражается только Ф.И.О. и ИНН физического лица;

— Лист «И» стр. 1-2 «Сведения о лице, имеющем право без доверенности действовать от имени юридического лица» на вновь назначенное должностное лицо: заполняется раздел 1 цифровое значение «1», раздел 2 – НЕ заполняется, раздел 3 – заполняются сведения Ф.И.О., все персональные его данные и наименование должности;

— «Лист «П» стр.1, стр. 2 «Сведения о заявителе» заполняется на вновь назначенное должностное лицо.

Итого 6 страниц.

2.Приказ о назначении должностного лица.

Следует учитывать, что срок представления заявления по смене руководителя – в течение 7-ми рабочих дней с момента назначения должностного лица. Иначе за несвоевременное представление заявления вновь назначенное должностное лицо привлекается к административной ответственности по ч. 3 ст. 14.25 КоАП РФ. Санкция – предупреждение или штраф в размере 5000 рублей.

Внимание! Допускаются ошибки в заполнении ИНН руководителей, заявителей, указываются недействительные паспортные данные (просроченные в связи с достижением возраста, утерянные).

Заполнение недействительных паспортных данных влечет к привлечению должностного лица к административной ответственности по ч. 5 ст. 14.25 КоАП РФ за представление заведомо ложных сведений. Санкция — дисквалификация.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в учредительный документ в новой редакции в электронном виде

1. Заявление формы Р13014 с указанием кода причины направления заявления «1» — внесение изменений в учредительный документ юридического лица; для значения 1 указать значение 1

В Заявлении по форме Р13014 должны быть заполнены:

— титульный лист;

— «Лист «П» стр.1 — 2 «Сведения о заявителе». Электронный адрес на стр. 2 должен быть указан в обязательном порядке.

Итого — 3 страницы. Если нет иных изменений. Заполнять в таком случае Листы «А» и «Б» Заявления по форме Р13014 не нужно (если наименование и адрес не меняются).

2. Решение об утверждении устава в новой редакции.

3. Устав в новой редакции.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений, внесённых в учредительный документ юридического лица в новой редакции в электронном виде

при изменении наименования

1.Заявление формы Р13014, с указанием кода причины «1» — внесение изменений в учредительный документ юридического лица; для значения 1 указать – значение 1

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «А» «Наименование юридического лица»;

— «Лист «П» стр1, стр 2 «Сведения о заявителе».

Итого 4 страницы.

2. Решение о переименовании и утверждении устава в новой редакции.

Важно!!! Новое наименование юридического лица в листе А должно соответствовать наименованию в новом уставе, а также в решении о переименовании.

3. Устав в новой редакции.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в устав в электронном виде

(в виде изменений и (или) дополнений в устав)

1.Заявление формы Р13014, с указанием кода «1» причины — внесение изменений в учредительный документ юридического лица; для значения 1 указать – значение 2

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— «Лист «П» «Сведения о заявителе» заполняются стр.1 и стр.2.

Итого в самом заявлении заполняются 3 страницы.

2. Решение о внесении изменений, дополнений в учредительный документ.

3. Изменения в Устав.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, (изменение адреса в пределах муниципального образования)

1. Заявление формы Р13014, с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «Б» Пункт 1 указанного листа «место нахождения юридического лица» НЕ заполняется,

«Адрес юридического лица» заполняется по данным Государственного адресного реестра (ГАР) стр. 1-2.

— «Лист «П» стр.1, стр. 2 «Сведения о заявителе».

Итого 5 страниц.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, (внесение ОКВЭД)

1.Заявление формы Р13014, с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

Если вносятся изменения по основному виду деятельности, в Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 1 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где заполняются сведения по НОВОМУ виду деятельности;

— Лист «К» стр. 2 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где вносится код вида деятельности, подлежащий исключению;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе» заполняется должностным лицом

Итого 5 страниц.

Если вносятся изменения по дополнительным видам деятельности в Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 1 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где заполняются коды дополнительных видов деятельности;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе».

Итого 4 страницы.

Если изменения касаются исключения дополнительных видов деятельности, в Заявлении по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 2 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где вносятся коды видов деятельности, подлежащие исключению;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе».

Итого 4 страницы.

В случае необходимости внесения новых видов деятельности и одновременного исключения ненужных видов деятельности – необходимо заполнить и стр. 1 и стр. 2 Листа К.

Телефон контакт-центра ФНС России – 88002222222

Пользуйтесь электронными сервисами ФНС России – www.nalog.gov.ru.