Особенности представления расчета по страховым взносам главами крестьянских хозяйств

Дата публикации: 11.01.2018 13:29

В этом году впервые главам крестьянских (фермерских) хозяйств (КФХ) расчет по страховым взносам за календарный год необходимо представить в налоговый орган до 30 января. При этом следует учесть некоторые особенности.

Нормы Налогового кодекса Российской Федерации приравнивают глав КФХ при уплате ими страховых взносов в государственные внебюджетные фонды к индивидуальным предпринимателям. Данный порядок действует независимо от того, когда и в какой форме создано хозяйство.

Страховые взносы на обязательное пенсионное и медицинское страхование уплачиваются в фиксированном размере за себя и за каждого члена КФХ без учета суммы полученного дохода.

Если в хозяйстве нет наемных работников, то расчет по страховым взносам представляется в инспекцию по месту налогового учета до 30 января календарного года, следующего за истекшим. В расчете указывается код места представления «124», при этом заполняется раздел 2 и приложение 1 к разделу 2 (с идентификацией физических лиц) — на членов КФХ, включая главу.

Если в крестьянско-фермерском хозяйстве осуществляют выплаты наемным работникам, то расчет по страховым взносам представляется в налоговую инспекцию по месту учета не позднее 30-го числа месяца, следующего за отчетным периодом (первый квартал, полугодие, девять месяцев календарного года). В расчете указывается код места представления «120», при этом заполняется раздел 1 с приложениями и раздел 3 (с идентификацией физических лиц) на наемных работников.

За расчетный период «календарный год» в расчете указывается код места представления «124», при этом заполняется раздел 1 с приложениями, раздел 3 (с идентификацией физических лиц) — на наемных работников, а также раздел 2 и приложение 1 к разделу 2 (с идентификацией физических лиц) — на членов КФХ, включая главу хозяйства.

Особенности представления главами крестьянских хозяйств расчета по страховым взносам изложены в письме ФНС России от 25.12.2017 №ГД-4-11/26372@, с которым можно ознакомиться в разделе «Письма ФНС России, направленные в адрес территориальных налоговых органов».

Здесь также даны рекомендации по заполнению расчета для случаев, когда глава КФХ в течение отчетного периода прекращает осуществлять деятельность в качестве индивидуального предпринимателя.

РСВ: какие коды указать, чтобы отчет приняли

16.01.2018 распечатать Изменения для бухгалтера с 2023 года

Нюансы проставления кодов в отчете по страховым взносам проанализированы в письме ФНС России от 25.12.2017 № ГД-4-11/26372@.

Первая часть разъяснений касается крестьянско-фермерских хозяйств (КФХ). Авторы письма напоминают, что для целей уплаты страховых взносов главы КФХ приравниваются к индивидуальным предпринимателям. Они уплачивают страховые взносы в фиксированном размере за себя и за каждого члена КФХ независимо от суммы полученного дохода (ст. 430 НК РФ), а также представляют расчет по взносам.

Если у главы КФХ (как с членами КФХ, так и без таковых) нет наемных работников, то он представляет расчет по страховым взносам до 30 января календарного года, следующего за истекшим. На титульном листе РСВ в поле «По месту нахождения (учета) (код)» указывается код места представления отчетности «124». При этом заполняется раздел 2 и приложение 1 к разделу 2 (с идентификацией физических лиц) — на членов КФХ, включая главу.

Если глава КФХ имеет наемных работников и производит им выплаты, расчет по взносам представляется в сроки, установленные для плательщиков-работодателей. То есть не позднее 30-го числа месяца, следующего за расчетным (отчетным периодом). В таком случае РСВ заполняется следующим образом:

- в расчете за отчетные периоды (I квартал, полугодие, девять месяцев) указывается код места представления «120». При этом заполняется раздел 1 с приложениями и раздел 3 на наемных работников.

- в годовом расчете указывается код места представления «124». При этом заполняется раздел 1 с приложениями, раздел 3 на наемных работников, а также раздел 2 и приложение 1 к разделу 2 (с идентификацией физических лиц) — на членов КФХ, включая главу.

В этом же письме специалисты ФНС сообщили, какие коды расчетного (отчетного) периода и коды места представления расчета указать в РСВ, если глава КФХ в течении отчетного (расчетного) периода прекратил деятельность в качестве ИП. По словам авторов письма, такая ситуация действующим порядком заполнения расчета не учтена. В связи с этим до тех пор, пока не будут внесены соответствующие изменения в порядок, на титульном листе можно указывать следующие значения.

Для показателя «Расчетный (отчетный) период (код)»:

- 83 – I квартал при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 84 – полугодие при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 85 – 9 месяцев при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 86 – год при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства).

Для показателя «По месту нахождения (учета) (код)»:

- 240 – по месту нахождения юридического лица – (главы) крестьянского (фермерского) хозяйства.

В заключение письма специалисты ФНС отметили, что КФХ, созданные в форме юрлица, при прекращении деятельности на титульном листе расчета для показателя «Расчетный (отчетный) период (код)» вправе указывать значения в соответствии с приложением № 3 к Порядку, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Впрочем, если они используют указанные выше значения (до момента их официального утверждения), то это не будет считаться нарушением.

Читайте также «Контрольные соотношения в РСВ»

Выбор читателей

Федеральная налоговая служба

Письмо

Вопрос: О заполнении и представлении главами КФХ, не имеющих наемных работников, в том числе юрлиц, расчета по страховым взносам.

Ответ: Федеральная налоговая служба рассмотрела обращение от 16.04.2020 по вопросу представления отчетности по страховым взносам главами крестьянских (фермерских) хозяйств (далее — главы КФХ), не производящих выплат и иных вознаграждений физическим лицам, и сообщает следующее.

В соответствии с пунктом 3 статьи 432 Налогового кодекса Российской Федерации (далее — Кодекс) главы КФХ обязаны представлять в налоговый орган по месту учета расчет по страховым взносам до 30 января календарного года, следующего за истекшим расчетным периодом.

Исходя из положений пункта 3 статьи 23 Федерального закона от 11.06.2003 N 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее — Федеральный закон N 74-ФЗ), статьи 86.1 Гражданского кодекса Российской Федерации крестьянские (фермерские) хозяйства, которые созданы как юридические лица в соответствии с Законом РСФСР от 22.11.1990 N 348-1 «О крестьянском (фермерском) хозяйстве», вправе сохранить статус юридического лица на период до 1 января 2021 года.

В силу статьи 11 Кодекса главы крестьянских (фермерских) хозяйств относятся к индивидуальным предпринимателям.

Таким образом, нормы Кодекса приравнивают глав крестьянских (фермерских) хозяйств для целей уплаты ими страховых взносов в государственные внебюджетные фонды к индивидуальным предпринимателям. При этом данный порядок действует независимо от того, когда и в какой форме создано крестьянское (фермерское) хозяйство.

Учитывая изложенное, главами КФХ, не имеющих наемных работников, в том числе образованных в качестве юридических лиц, расчет по страховым взносам представляется в налоговый орган по месту учета до 30 января календарного года, следующего за истекшим расчетным периодом.

В соответствии с порядком заполнения, утвержденным приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/551@», в состав представляемого расчета включается раздел 2 расчета «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств» и приложение 1 к разделу 2 расчета «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства к разделу 2» на членов КФХ, включая главу КФХ, на титульном листе указывается код места представления «240» — по месту нахождения юридического лица — (главы) крестьянского (фермерского) хозяйства.

У главы КФХ, образованного в качестве юридического лица, не имеющего наемных работников, обязанность по представлению расчета по страховым взносам ежеквартально отсутствует.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

14.05.2020

Расчет по страховым взносам (РСВ) в 2023 году изменился вслед за масштабными изменениями налогового законодательства. Рассказываем, как заполнить новый РСВ в 2023 году вручную (с примером), как сформировать расчет в программе 1С, а также уточняем важные нюансы по сдаче расчета.

Содержание

- Образец заполнения РСВ в 2023 году

- Правила сдачи нового РСВ в 2023 году

- Кто должен сдавать новый РСВ

- Куда нужно сдавать РСВ

- Какой срок сдачи РСВ в 2023 году

- Как надо сдавать новый РСВ

- Как заполнить отчет РСВ в 2023 году

- Титульный лист

- Как заполнить Раздел 3 нового РСВ

- Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

- Как заполняется Раздел 1 нового РСВ

- Как заполнить РСВ в 1С

- Запомните

В качестве иллюстрации предлагаем пример заполнения нового РСВ в 2023 году. Пример подготовлен для компании с двумя сотрудниками, не применяющей специальные тарифы (пониженные или дополнительные).

Новая форма РСВ с 2023 года — образец

Правила сдачи нового РСВ в 2023 году

Начнем рассматривать новый расчет по страховым взносам с общих вопросов.

Кто должен сдавать новый РСВ

РСВ по-прежнему сдают:

- юрлица, которые делают физлицам выплаты, облагаемые взносами;

- ИП, производящие такие же выплаты;

- физлица – не ИП, являющиеся страхователями по отношению к тем лицам, кому выплачивают деньги (например, ведущие частную практику и нанимающие сотрудников);

- главы КФХ.

Для компаний и ИП на АУСН действует исключение. Они освобождены от обязанности отчитываться по РСВ, а данные, необходимые для расчетов с бюджетом по взносам, направляют в уполномоченные банки или через ЛК в ФНС.

Куда нужно сдавать РСВ

РСВ в 2023 году сдают в ИФНС:

- юрлица — по месту своего нахождения. Если есть обособленное подразделение на территории РФ, которое само начисляет и выплачивает деньги физлицам, по нему сдается отдельный РСВ в налоговую по месту его нахождения. Если обособка расположена за пределами РФ, то РСВ по ней сдается в ИФНС по месту российской «головы»;

- ИП (и иные физлица) — по месту жительства;

- главы КФХ — по месту учета главы КФХ.

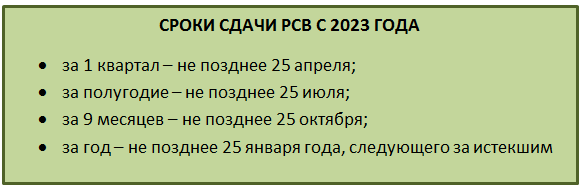

Какой срок сдачи РСВ в 2023 году

Компании, физлица (включая ИП) и главы КФХ, которые производят выплаты «физикам», сдают РСВ (пп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ) в обновленные сроки. Напомним, такое обновление связано в том числе с переходом на ЕНС и ЕНП.

Если крайний день пришелся на выходной или праздник, действует перенос сроков по п. 7 ст. 6.1 НК РФ.

Для главы КФХ, у которого нет наемных работников, установлена обязанность отчитываться раз в год. То есть такой глава сдает РСВ только за прошедший год, не позже 25 января следующего года.

Как надо сдавать новый РСВ

Способов сдачи РСВ в 2023 году два — электронно по ТКС и на бумаге. Но право выбрать способ предоставлено только тем страхователям, у кого количество физлиц, включенных в отчет, 10 человек и меньше. Те, у кого уже 11 и более получателей облагаемых взносами выплат, могут отчитаться только в электронном виде.

Как заполнить отчет РСВ в 2023 году

Бланк РСВ по форме КНД 1151111, актуальный для отчетности за периоды с 1 квартала 2023 года, утвержден Приказом ФНС от 29.09.2022 N ЕД-7-11/878@. В этом же документе закреплены указания по заполнению РСВ в 2023 году. Новому порядку посвящено Приложение N 3 к приказу (далее будем называть это просто — Порядок).

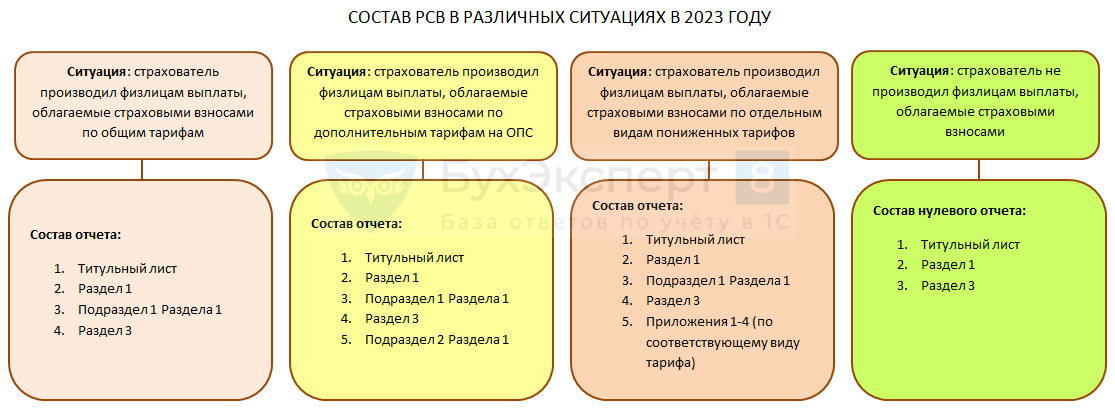

Сначала посмотрим, какой состав должен быть у отчета в различных ситуациях.

Теперь разберем, как заполнять РСВ в составе обязательных разделов.

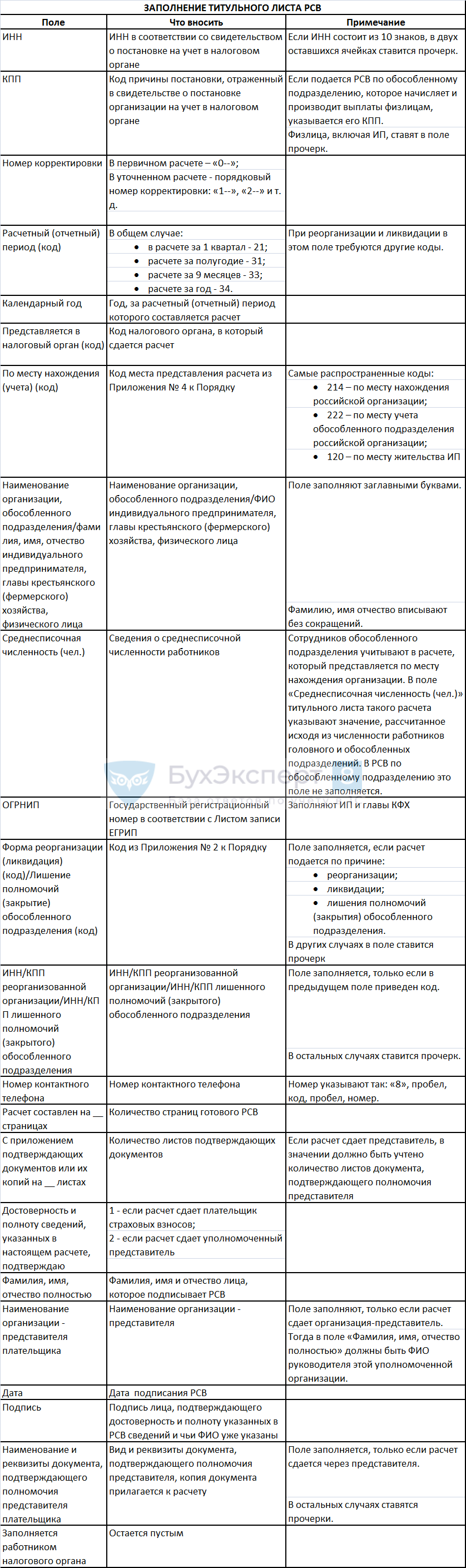

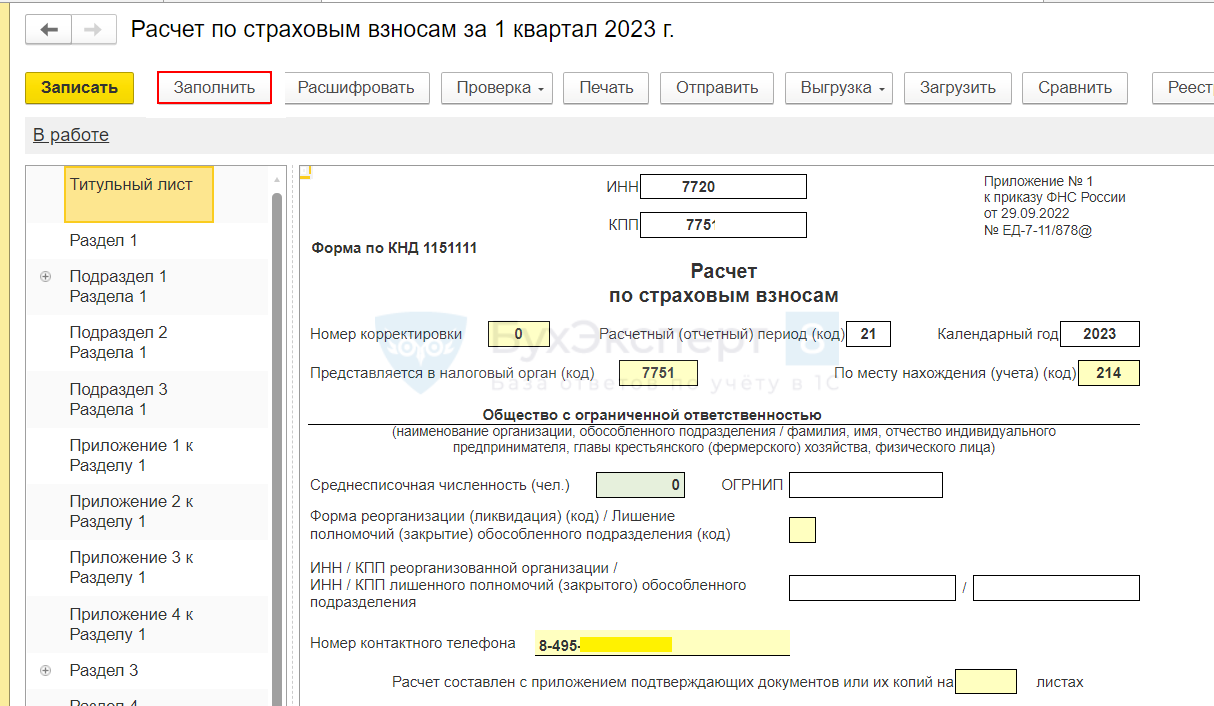

Титульный лист

Как должен быть оформлен титульный лист нового РСВ, зафиксировано в Разделе II Порядка.

Для удобства мы сгруппировали основные моменты в таблицу.

Таблица 1

Отметим, что, поскольку в некоторых графах листа указываются сведения, которые известны только после формирования информативных разделов расчета, заполнять его удобнее в последнюю очередь.

Образец заполнения титульного листа РСВ

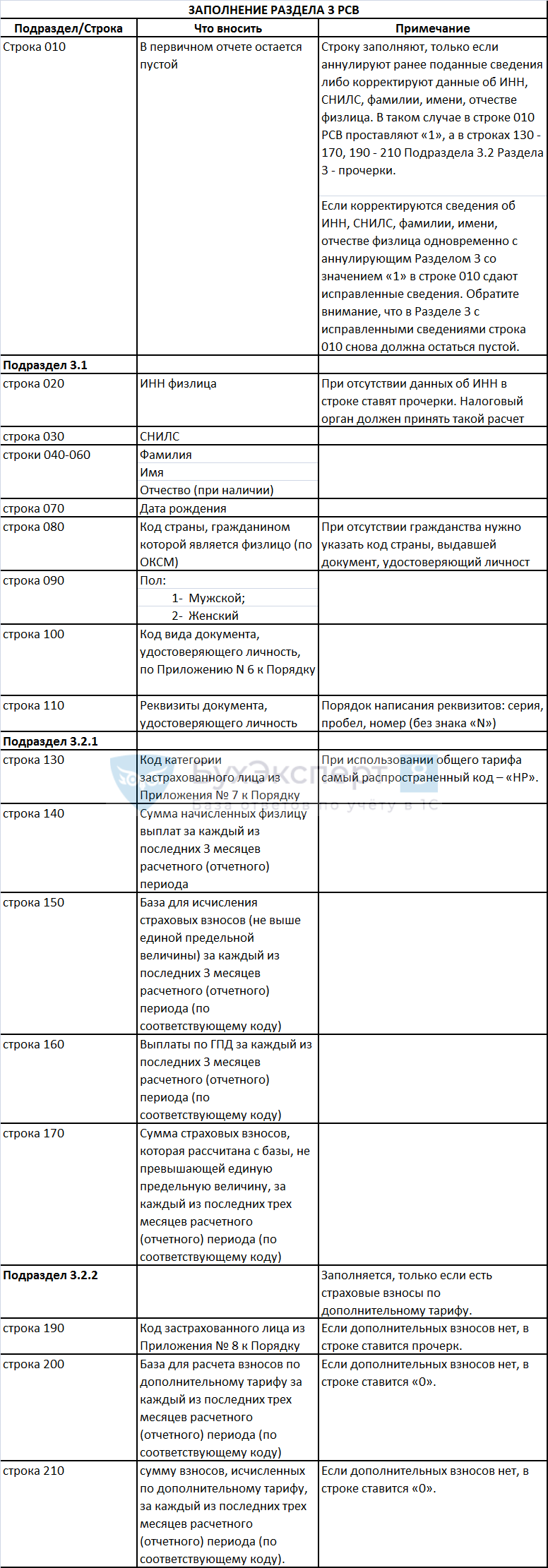

Как заполнить Раздел 3 нового РСВ

Рассматривать заполнение РСВ по форме 2023 года мы будем в той последовательности, в какой его удобно заполнять на практике — с Раздела 3.

В Раздел 3 нового РСВ включают персонифицированные сведения по каждому «физику», для которого составитель отчета являлся страхователем в последние 3 месяца периода (за который готовится расчет).

Обратите внимание! Не производил выплаты, а являлся страхователем. То есть имелся действующий трудовой договор или договор ГПХ, пусть даже по нему не было выплат в периоде.

Всех таких физлиц на договорах за соответствующий период и нужно внести в Раздел 3 нового РСВ в 2023 году.

Заполнению Раздела 3 посвящен раздел XIII Порядка. Мы же снова предлагаем бухгалтеру, формирующему отчет, сверяться с нашей таблицей.

Таблица 2

Обращаем внимание, если субъект малого и среднего предпринимательства (СМСП) применяет пониженный тариф (15%), то для отражения в РСВ он берет код категории застрахованного лица (КЗЛ) «МС». Исключение сделано для СМСП со среднесписочной численностью сотрудников, превышающей 250 человек с основным видом деятельности «предоставление продуктов питания и напитков». Для них введен код пониженного тарифа «ОВЭД».

Кроме Подраздела 3.2.1 Раздела 3 с такими специальными кодами КЗЛ в состав расчета СМСП должен включить и Подраздел 3.2.1 Раздела 3 с кодом «НР» (для сумм по МРОТ, по которым взносы исчисляются по ставкам общего тарифа).

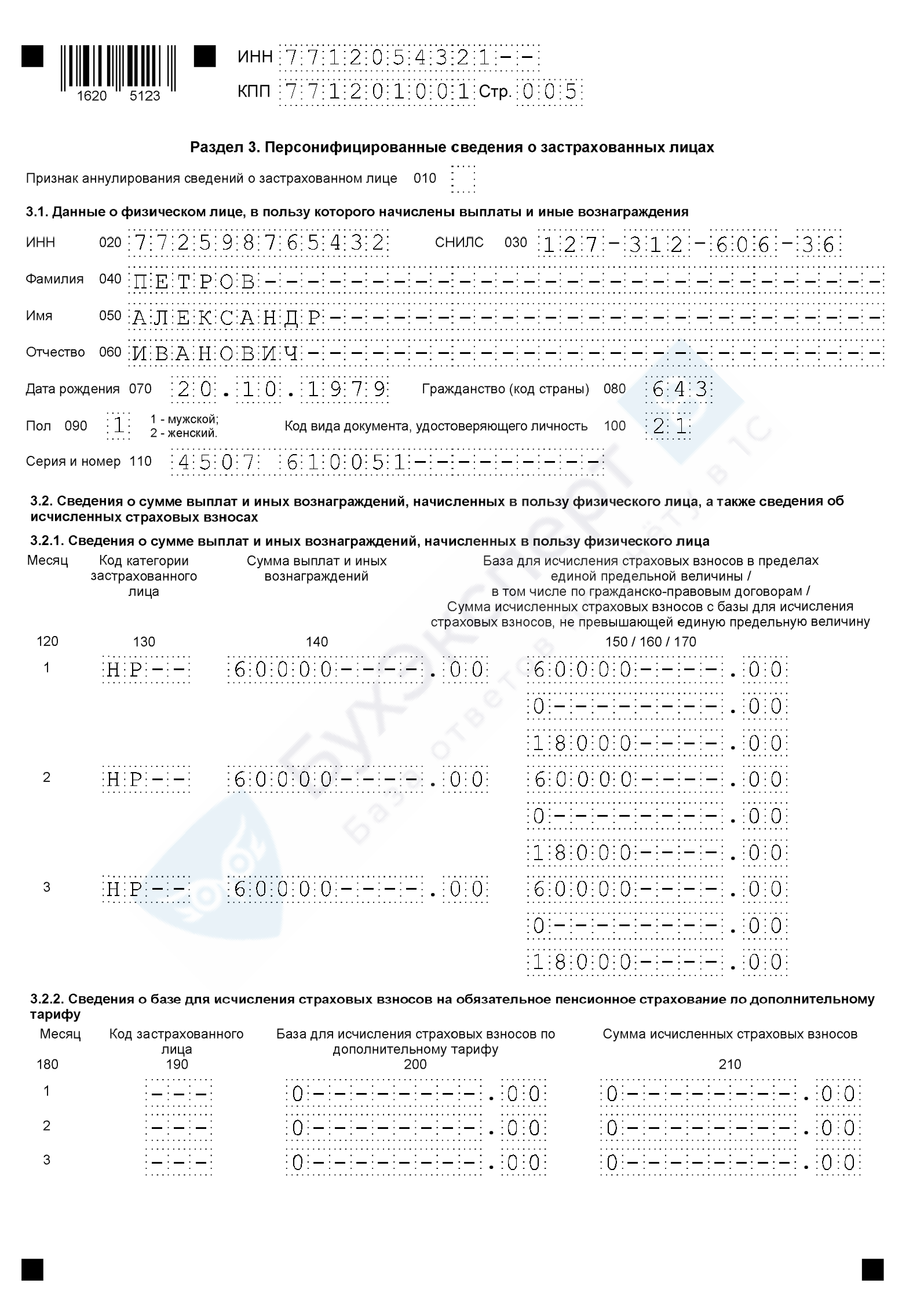

Образец заполнения Раздела 3 РСВ

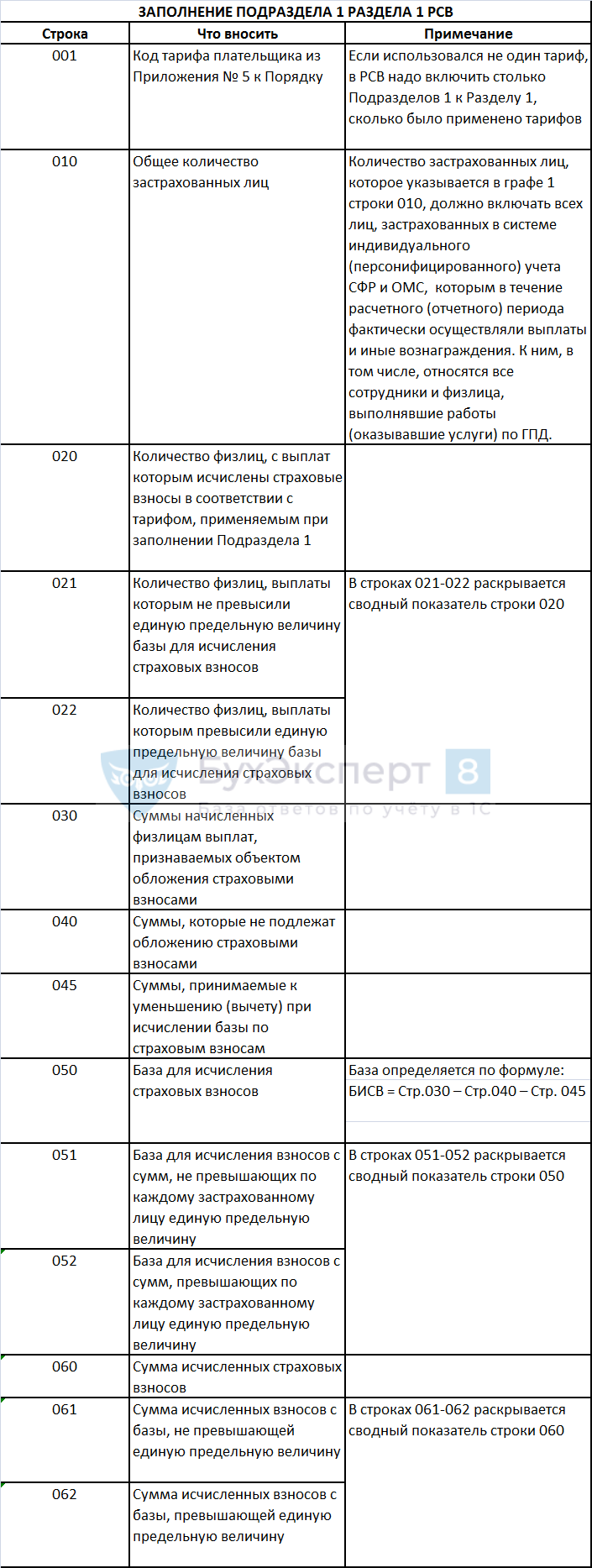

Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

В этой части РСВ нужно показать расчет взносов к уплате. Сюда вносят сводные данные по всем физлицам с начала года. За каждый из последних трех месяцев периода так же приводятся отдельные показатели.

Правила формирования Подраздела 1 Раздела 1 прописаны в Разделе IV Порядка.

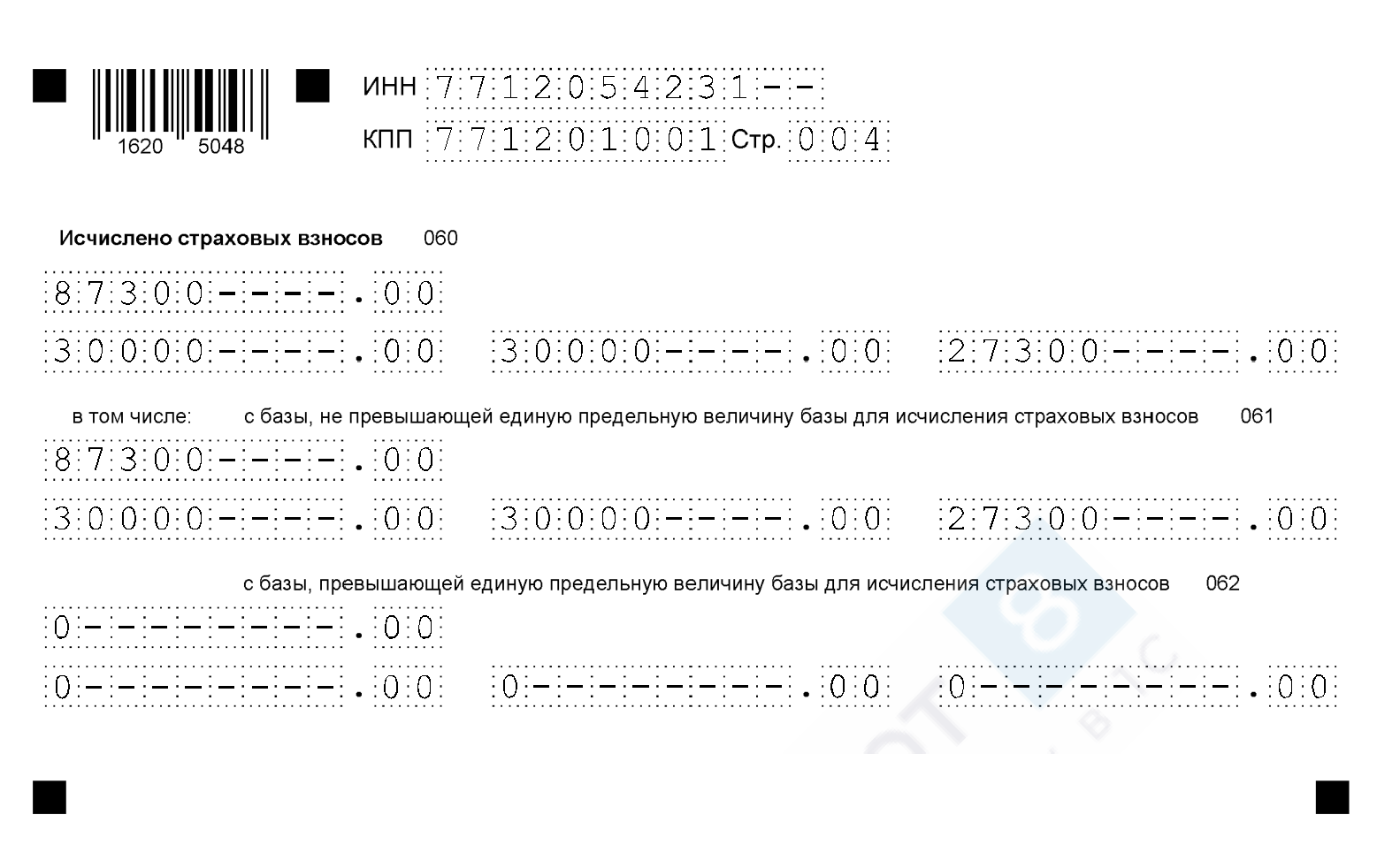

Если в течение периода приобретено или утрачено право на применение пониженного тарифа взносов, строка 062 имеет особенности заполнения.

Если право на льготный тариф по итогам расчетного (отчетного) периода было получено, то в графах 1 — 4 строки 062 проставляется «0». Если же такое право по итогам периода утрачено, сумма в графе 1 строки 062 определяется по формуле:

Гр. 1 стр. 062 = Значение гр. 1 стр. 052 х Тариф для выплат, превышающих ЕПВ (предельную величину)

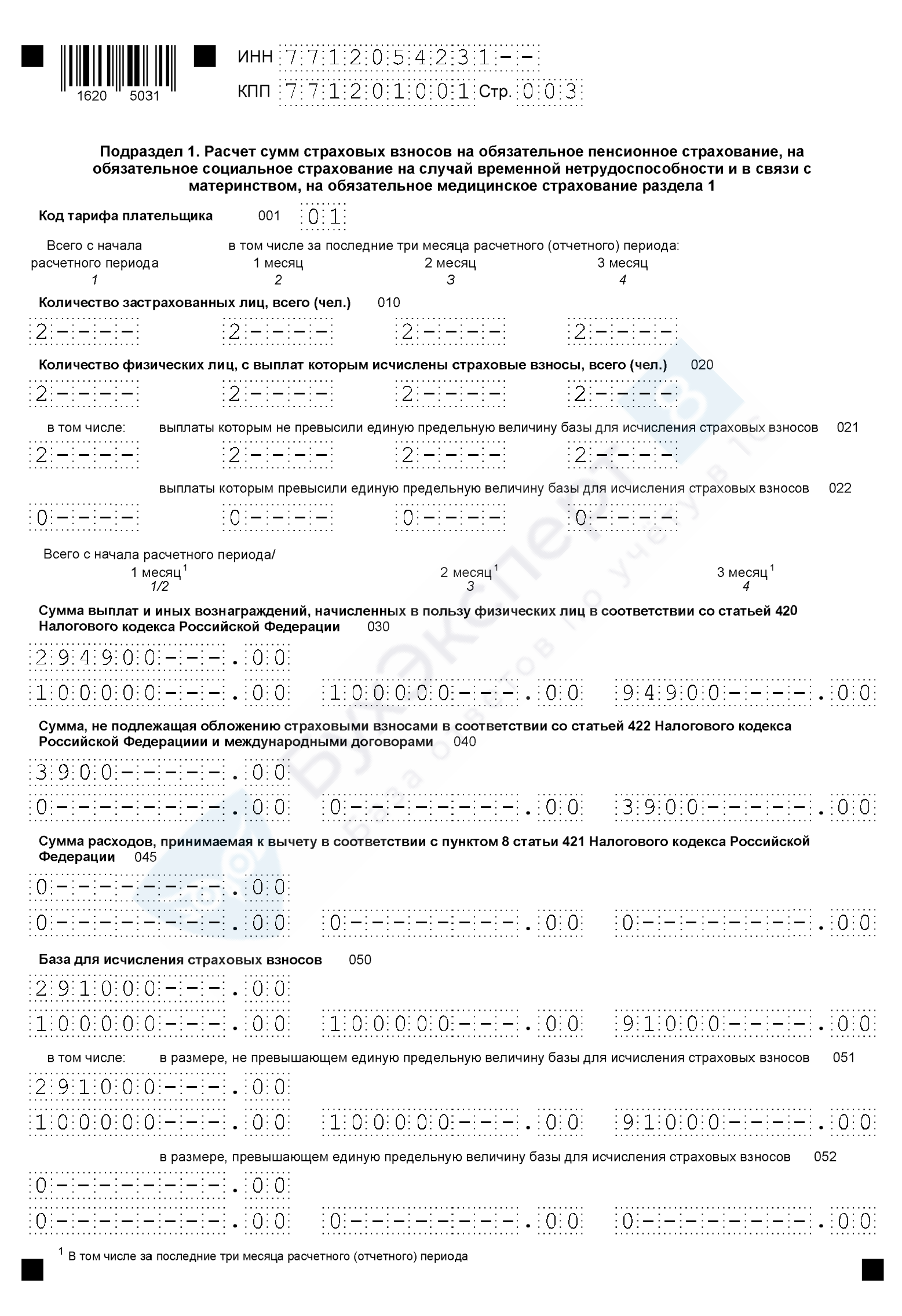

Образец заполнения Подраздела 1 Раздела 1 РСВ:

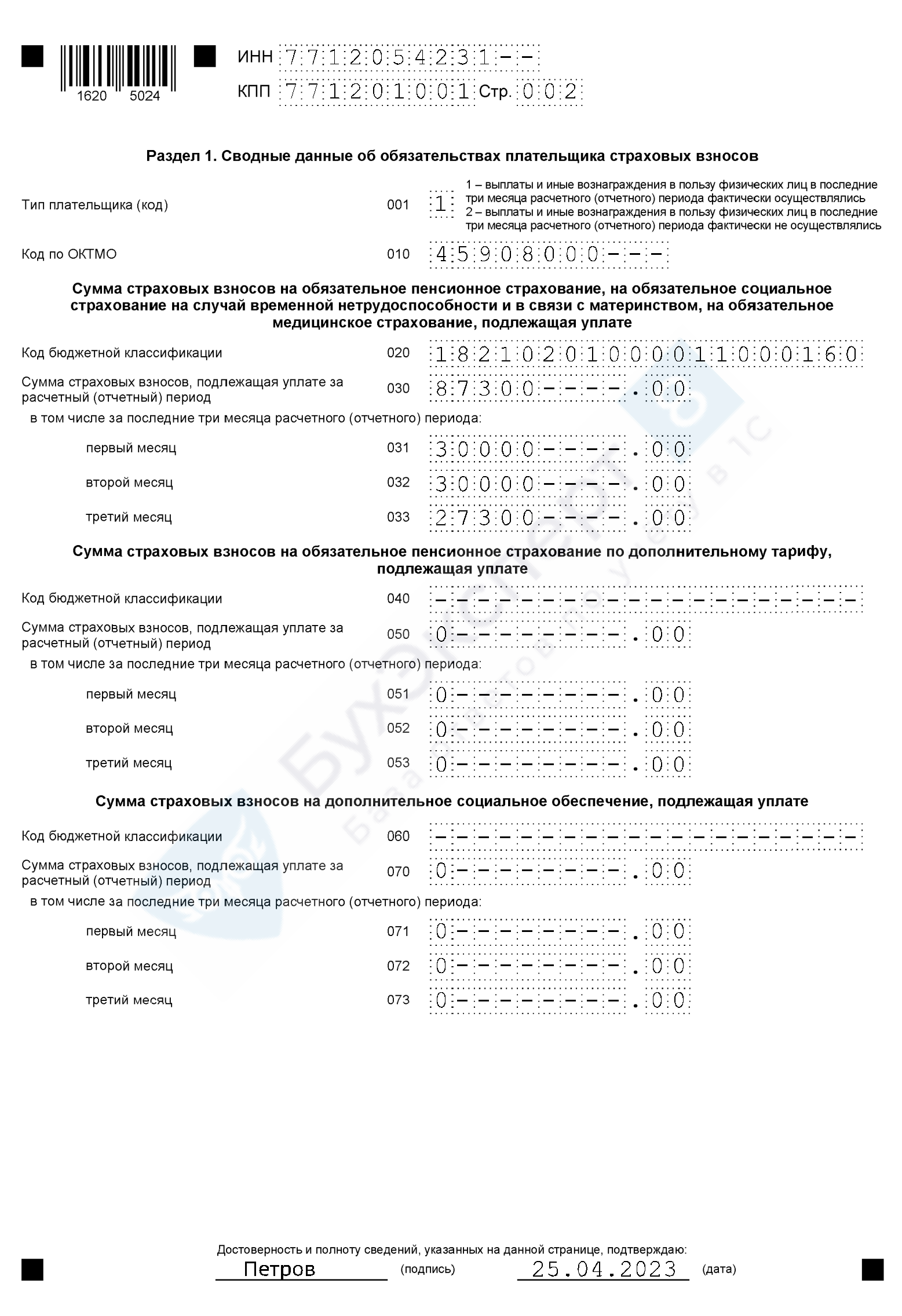

Как заполняется Раздел 1 нового РСВ

В Разделе 1 нового РСВ отражаются обязательства страхователя по взносам в сводном виде, на основе вычислений, расшифрованных в Подразделе 1.

Нюансы заполнения раздела прописаны в Разделе III Порядка.

Заполненный Раздел 1 РСВ выглядит так:

Как заполнить РСВ в 1С

Те, кто пользуется 1С, могут сформировать новый РСВ автоматически в программе. В 1С:Бухгалтерия 8, начиная с версии 3.0.132 от 10.03.2023, добавлено автозаполнение этой формы.

Чтобы РСВ заполнился автоматически, в 1С нужно начислить зарплату за все месяцы периода, попадающего в отчет. Начисления должны быть произведены стандартными документами из раздела Зарплата и кадры/Все начисления.

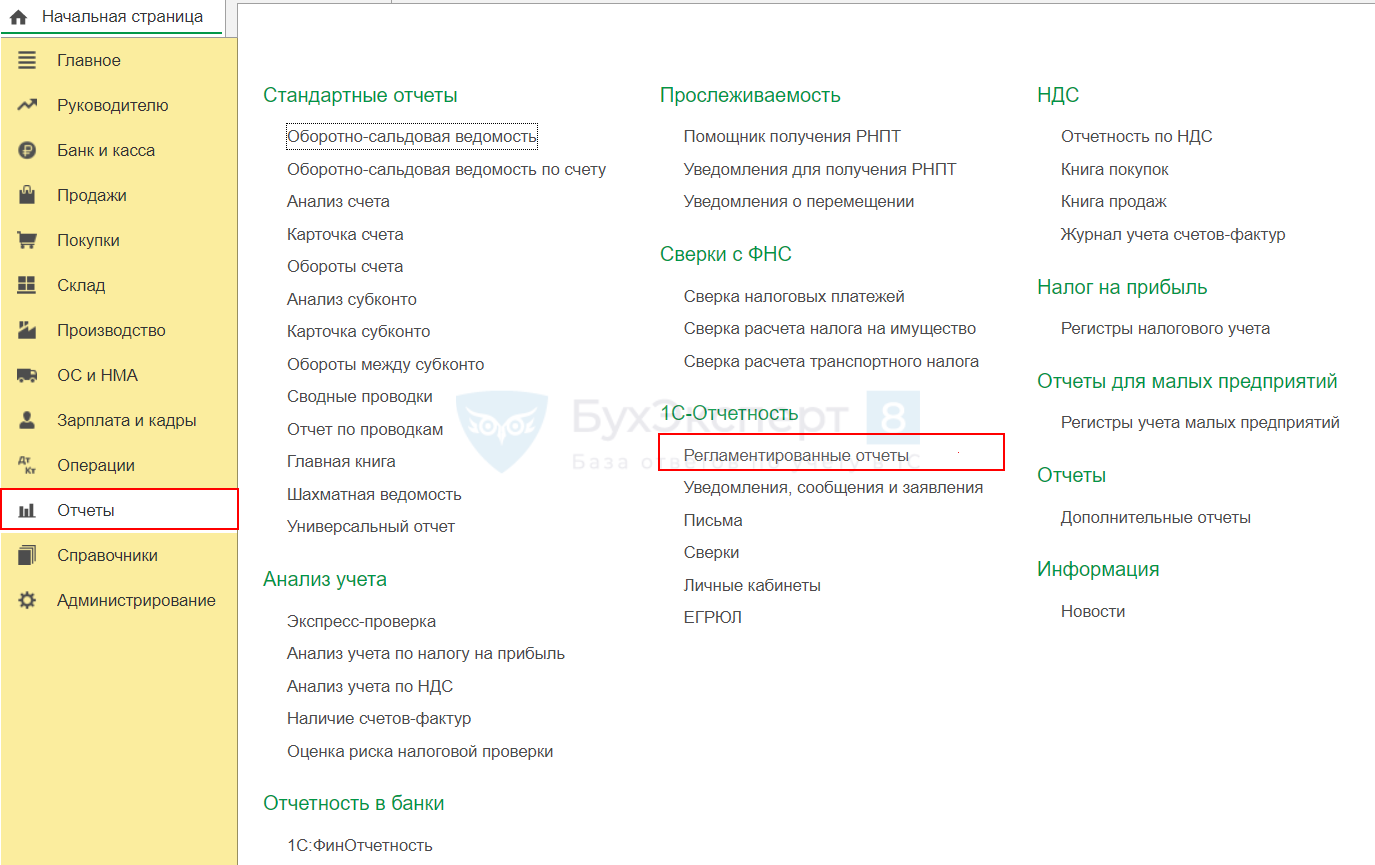

Далее нужно в разделе Регламентированные отчеты

выбрать и создать Расчет по страховым взносам,

выбрать период и нажать Заполнить.

Затем отчет нужно записать кнопкой Записать.

На скринах приведен пример создания РСВ по новой форме за 1 квартал 2023. Подробнее Расчет по страховым взносам в 1С 8.3

Проверить, что получилось, можно, в том числе опираясь на алгоритм ручного заполнения отчета, приведенный в нашей статье.

Запомните

- РСВ за 2023 год заполняется и сдается по новой форме.

- Формировать расчет непрограммными средствами следует, руководствуясь Порядком, приведенным в Приказе ФНС от 29.09.2022 N ЕД-7-11/878@, утвердившем новый РСВ.

- В бухгалтерских программах, в частности, в 1С доступно автоматическое заполнение отчета.

См. также:

- Расчет по страховым взносам в 1С 8.3

- Обновлены контрольные соотношения для проверки РСВ с 1 кв 2023

- Какая отчетность меняется с 2023 года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Страховые взносы: какие коды должны указывать главы КФХ в отчетности

28.12.2017

ФНС РФ в своем письме от 25.12.2017 № ГД-4-11/26372@ уточнила, какие сведения должны указывать главы крестьянских (фермерских) хозяйств в расчетах по страховым взносам.

Ведомство отмечает, что для целей страховых взносов НК РФ приравнивает глав КФХ к индивидуальным предпринимателям. При этом данный порядок действует независимо от того, когда и в какой форме создано крестьянское (фермерское) хозяйство.

Таким образом, главы КФХ уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование в фиксированном размере за себя и за каждого члена КФХ независимо от наличия дохода.

Соответственно, если глава КФХ (включающего других участников хозяйства или без них) не осуществляет наем работников, то он сдает расчет по страховым взносам по месту учета до 30 января года, следующего за истекшим.

Такие главы КФХ должны указать код места представления «124», а также заполнить раздел 2 и приложение 1 к нему (с идентификацией физлиц) – на всех членов КФХ, включая главу.

Если глава КФХ осуществляет выплаты наемным работникам, то в налоговые органы но должен сдавать квартальные и годовые расчеты по страховым взносам в те же сроки, что и остальные работодатели. В этом случае:

- в квартальном расчете указывается код места представления «120», заполняется раздел 1 с приложениями и раздел 3 (с идентификацией физических лиц) на наемных работников;

- в годовом расчете ставится код места представления «124». При этом заполняется раздел 1 с приложениями, раздел 3 (с идентификацией физлиц) на наемных работников, а также раздел 2 и приложение 1 к разделу 2 (с идентификацией физлиц) – на членов КФХ, включая главу.

Вместе с тем, действующий порядок заполнения расчета не учитывает ситуацию, когда отчетность сдает глава КФХ, который прекратил деятельность в качестве ИП.

Как отмечает ФНС, в подобном случае главы КФХ вправе на титульном листе расчета использовать следующие значения для показателя «Расчетный (отчетный) период (код)»:

- 83 — 1 квартал при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 84 – полугодие при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 85 – 9 месяцев при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства);

- 86 – год при снятии с учета, в качестве индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства).

Кроме того, в показателе «По месту нахождения (учета) (код)» следует указать код «240».

В тоже время КФХ, созданные в форме юридического лица, при прекращении деятельности в показателе «Расчетный (отчетный) период (код)» на титульном листе расчета вправе указывать значения, приведенные в приложении № 3 к действующему порядку заполнения отчетности.

При этом не будет считаться нарушением указание такими КФХ перечисленных выше значений до момента их официального установления.

В решениях «1С:Предприятие» возможность указания главами КФХ в расчете по страховым взносам кодов, рекомендованных налоговым ведомством, будет поддержана с выходом очередных версий. О сроках см. в «Мониторинге изменений законодательства».

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий