[c.328]

Для проверки этой гипотезы разделим эмпирические данные на две группы по 350 точек с 1-й по 350-ю и с 467-й по 816-ю точки. Серединные точки с 351-й по 466-ю (14.2% от объема выборки) исключаем для лучшего разграничения между группами. Рассчитаем суммы квадратов ошибок для каждой из этих групп [c.152]

При сложении планируемых величин для нескольких работ суммарная ошибка составляет квадратичный корень из суммы квадратов ошибок по каждому виду работы.

[c.42]

Кумулятивная сумма квадратов ошибок Se 100 104 273 .498 982 [c.24]

В табл. 1.2 дана типичная схема построения с помощью экспоненциально взвешенного среднего целочисленного прогноза ежемесячного спроса на некоторый товар. Значение константы экспоненциального сглаживания а была выбрано равным 0,2. На практике чаще всего а необходимо брать из интервала от 0,1 до 0,2. В некоторых программах для ЭВМ пользователю предоставляется возможность найти значение а исходя из минимума суммы квадратов ошибок. Для коротких временных рядов (как в табл, 1,2) более значимым представляется выбор начальной оценки прогноза.

[c.25]

Покажите, что для данных из табл. 1.2 с начальным условием щ-г — 70 при а, = 0,If 0,3 и 0,4 значения суммы квадратов ошибок будут соответственно равны 2615, 2357 и 2212, Причина достаточно высокого оптимального значения а объясняется повышением спроса на товар, начиная с октября и далее.

[c.26]

Теперь вместо составления и вычисления суммы квадратов ошибок, как при нахождении дисперсии, определим другую меру разброса, известную под названием среднее абсолютное отклонение ошибки (MAD,). Из названия следует, что среднее абсолютное отклонение есть просто абсолютное значение ошибки (отклонения). В гл. 1 было рассмотрено экспоненциально взвешенное среднее в качестве одной из форм среднего, поэтому нет причин не вычислять среднее абсолютное отклонение опять по формуле экспоненциально взвешенного среднего абсолютных значений ошибок [c.42]

Сумма квадратов ошибок 2е [c.56]

Используя данные табл. 5.1, при а = 0,2 по методу адаптивной скорости реакции (с лагом и без лага) постройте прогноз значений показателя покажите, что сумма квадратов ошибок прогноза по этим двум методам соответственно рав на 3176 и 1986.

[c.65]

Критерий F в (13.20) при у = 0 имеет / -распределение с 1, (// — / — J) степенями свободы. Гипотезы НА и Нв проверяются так же, как в п. 13.3.2, только сумма квадратов ошибок определяется как СКе = ОСК — СКг и имеет на одну степень свободы меньше, чем в табл. 13.3.

[c.387]

Кумулятивная сумма квадратов ошибок Se,2 1 1,04 4,43 6,74 9,91 10,09

[c.125]

Метод адаптивного сглаживания Брауна. Согласно второму методу Брауна, предполагается, что если ряд значений спроса можно описать некоторой моделью, то желательно применить регрессионный анализ на основе взвешенной регрессии, т. е. большее внимание необходимо уделять той информации, которая поступает позже. Данный метод основывается на простом способе вычисления оценок по методу минимизации взвешенной суммы квадратов ошибок прогноза в случае линейно-аддитивного тренда. Оценка по взвешенному методу наименьших квадратов равна [c.127]

На практике пригодность определяется функцией пригодности — блоком программы, который рассчитывает показатель относительной привлекательности решения. Функция может быть запрограммирована для определения пригодности именно так, как пожелает трейдер например, пригодность можно определять как общую прибыль за вычетом максимального падения капитала. Функция расходов устроена аналогично, но чем выше ее значение, тем хуже работает система. Сумма квадратов ошибок, часто вычисляемая при использовании систем с нейронными сетями или линейной регрессией, может служить примером функции расходов.

[c.48]

Анализ (в смысле. математический или комплексный анализ) является расширением классического исчисления. Аналитические оптимизаторы используют наработанные методы, в особенности методы дифференциального исчисления и исследования аналитических функций для решения практических задач. В некоторых случаях анализ дает прямой (без перебора вариантов) ответ на задачу оптимизации. Так происходит при использовании множественной регрессии, где решение находится с помощью нескольких матричных вычислений. Целью множественной регрессии является подбор таких весов регрессии, при которых минимизируется сумма квадратов ошибок. В других случаях требуется перебор вариантов, например невозможно определить напрямую веса связей в нейронной сети, их требуется оценивать при помощи алгоритма обратного распространения.

[c.57]

Сумма квадратов ошибок. Значения расстояний всех точек до линии регрессии возводят в квадрат и суммируют, получая сумму квадратов ошибок, которая является показателем общей ошибки

[c.650]

Задавшись затем значением р, мы получим оценки р , р и р2, i процесс такого последовательного оценивания можно продолжать до ех пор, пока не будет достигнута сходимость с выбранной заранее точ-юстью. Некоторые эконометрики предпочитают комбинировать поиск итеративной процедурой, применяя поиск для решетки с очень широкими относительно р ячейками и выбирая в качестве начального значе-П1я р для итеративной процедуры тот узел решетки, который обеспе-шл наименьшее значение суммы квадратов ошибок.

[c.318]

По аналогии с моделью регрессии для оценки качества построения модели или для выбора наилучшей модели можно применять сумму квадратов полученных абсолютных ошибок. Для данной аддитивной модели сумма квадратов абсолютных ошибок равна 1,10. По отношению к общей сумме квадратов отклонений уровней ряда от его среднего уровня, равной 71,59, эта величина составляет чуть более 1,5% [c.245]

Численные значения ошибки приведены в гр. 7 табл. 5.14. Если временной ряд ошибок не содержит автокорреляции, его можно использовать вместо исходного ряда для изучения его взаимосвязи с другими временными рядами. Для того чтобы сравнить мультипликативную модель и другие модели временного ряда, можно по аналогии с аддитивной моделью использовать сумму квадратов абсолютных ошибок. Абсолютные ошибки в мультипликативной модели определяются как

[c.250]

В данной модели сумма квадратов абсолютных ошибок составляет 207,40. Общая сумма квадратов отклонений фактических уровней этого ряда от среднего значения равна 5023. Таким образом, доля объясненной дисперсии уровней ряда равна (1 — 207,40/5023) = 0,959, или 95,9%.

[c.250]

Остаточная сумма квадратов по аддитивной модели (сумма квадратов абсолютных ошибок) была рассчитана ранее (табл. 5.10) и составляет 1,10. Следовательно, модель регрессии с фиктивными переменными описывает динамику временного ряда потребления электроэнергии лучше, чем аддитивная модель.

[c.255]

Сумма квадратов абсолютных ошибок = 1,0981 [c.27]

Сумма квадратов абсолютных ошибок S Е = 1,0981

[c.28]

Для его вычисления отклонения по итоговым показателям по каждому признаку в отдельности возводятся в квадрат, полученные величины умножаются на соответствующие частоты, произведения суммируются, сумма делится на все число случаев, результаты уменьшаются на квадраты ошибок и из полученных чисел извлекается квадратный корень.

[c.270]

Главная причина зависимости меры разброса от квадратов ошибок, а, например, не просто от суммы ошибок в том, что возведение в квадрат делает результат положительным вне зависимости от того, была ли первоначальная ошибка отрицательной или положительной. Для большинства прогнозов сумма ошибок стремится к нулю, т. е. положительные и отрицательные ошибки компенсируют одна другую. Вот почему сумма ошибок не может служить удовлетворительной мерой разброса.

[c.42]

Метод, используемый чаще других для нахождения параметров уравнения регрессии и известный как метод наименьших квадратов, дает наилучшие линейные несмещенные оценки. Он называется так потому, что при расчете параметров прямой линии, которая наиболее соответствует фактическим данным, с помощью этого метода стараются найти линию, минимизирующую сумму квадратов значений ошибок или расхождений между величинами Y, которые рассчитаны по уравнению прямой и обозначаются Y, и фактическими наблюдениями. Это показано на рис. 6.2.

[c.265]

После построения сети следует этап ее обучения (тренировки). На этапе обучения происходит подбор коэффициентов в формулах (2.4.1), (2.4.2) для нейронов сети. Эту процедуру можно назвать контролируемым обучением на вход сети подается вектор исходных данных, а сигнал на выходе сравнивается с известным результатом. Целью обучения является минимизация функции ошибок или невязки на множестве примеров путем выбора значений коэффициентов сети. Обычно в качестве меры погрешности берется средняя квадратичная ошибка, которая определяется как сумма квадратов разностей между истинной величиной выхода d k и полученными на сети значениями по всем Р примерам

[c.144]

В ряде случаев проблема мультиколлинеарности может быть решена изменением спецификации модели либо изменением формы модели, либо добавлением объясняющих переменных, которые не учтены в первоначальной модели, но существенно влияющие на зависимую переменную. Если данный метод имеет основания, то его использование уменьшает сумму квадратов отклонений, тем самым сокращая стандартную ошибку регрессии. Это приводит к уменьшению стандартных ошибок коэффициентов.

[c.252]

Сумма квадратов остатков е2 = е е является естественным кандидатом на оценку дисперсии ошибок а1 (конечно, с некоторым поправочным коэффициентом, зависящим от числа степеней свободы) [c.73]

Формально это записывается как минимизация суммы квадратов отклонений (ошибок) функции регрессии и исходных точек

[c.112]

Эти два выражения показывают, как возникает ковариация между [52 и Рз в СИЛУ присутствия 2ыу в каждом из выражений для ошибок Р2 и (33. Положительное и большое значение ос приводит, как мы видим, к большим противоположным значениям ошибок J32 и(33- Если (32 оценивает значение р 2 снизу, то р3 оценивает значение ps сверху, и наоборот. Очень важным является то обстоятельство, что стандартные ошибки могут служить одним из индикаторов наличия мульти-коллинеарности. Формула (5.84) показывает, что истинное значение стандартной ошибки возрастает с увеличением а, однако эта формула содержит неизвестный параметр а . В оцененной величине стандартной ошибки значение а заменяется на Ее2/(п — /г), где 2е2 — сумма квадратов остатков после подгонки уравнения регрессии к эмпирическим данным. Как было показано в (5.19),

[c.162]

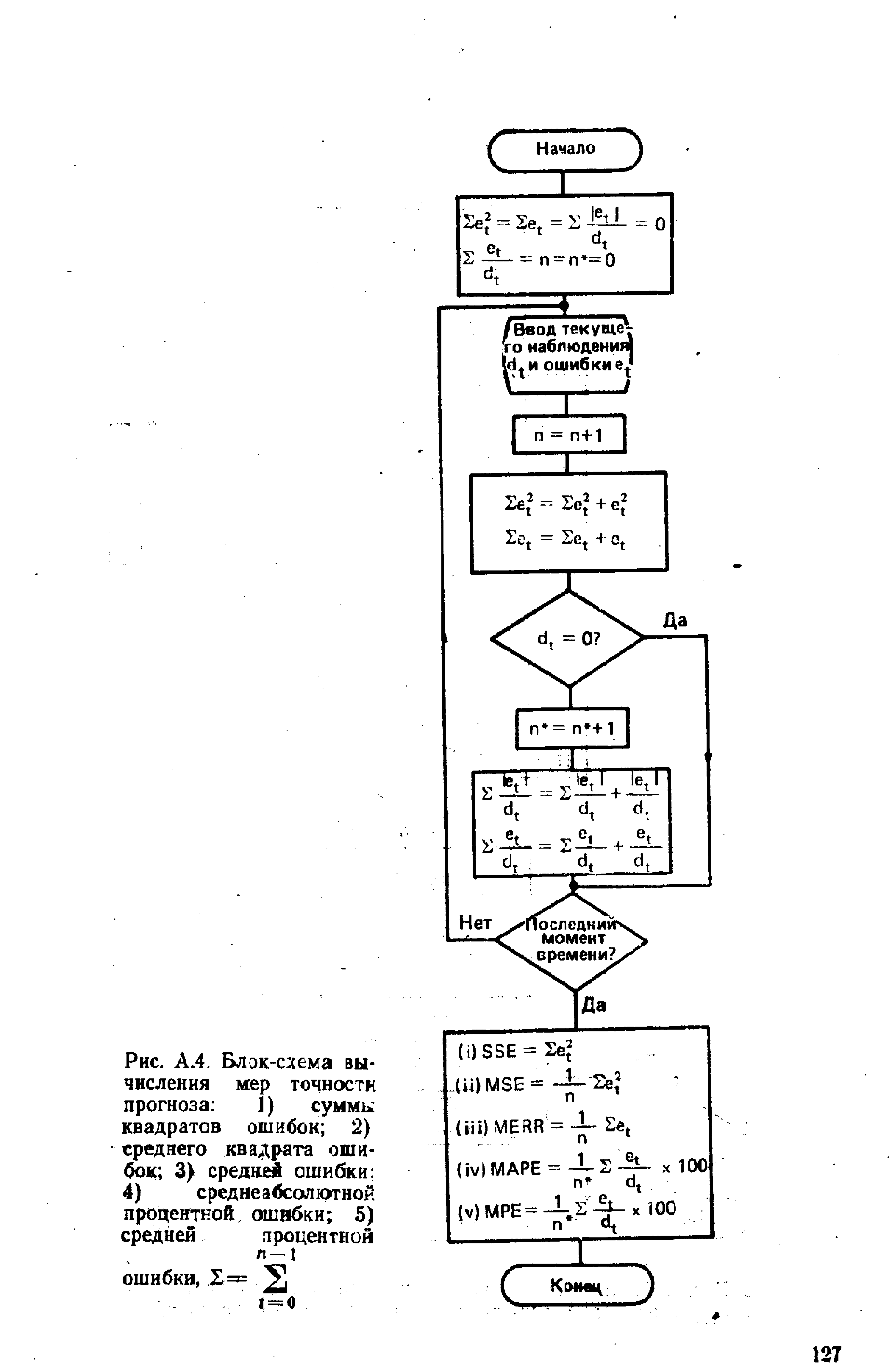

| Рис. А.4. Блок-схема вычисления мер точности прогноза 1) суммы квадратов ошибок 2) среднего квадрата ошибок 3) средней ошибки 4) среднеа45сол отной процентной ошибки 5) средней лроцентной |  |

Статистика ошибок. Следующая немаловажная разработка сетевых решений заключается в определении того, что использовать в качестве статистики ошибок (отклонений) для апробации и для тестирования. Мерой измерения ошибок (отклонений) может служить разность между точно вычисленным каким-то статистическим значением ошибок, например их скользящей средней, и выходными данными нейросети. Эта разность должна быть определена для каждого из событий в тестовом множестве, просуммирована и затем разделена на число событий в тесте. Это стандартная мера ошибок, которая называется средней ошибкой . Другие способы вычисления ошибки включают в себя среднее значение абсолютных ошибок, сумму квадратов ошибок или же квадратный корень ошибок (Root-mean-squared — RMS). После того как будет выбрана нейросетевая модель, ее следует апробировать еще раз на определенных временных промежутках. Следующий этап исследования должен заключаться в модификации вхо-

[c.134]

Частные производные от суммы квадратов разности по данному весу довольно легко вычисляются и оказываются пропорциональными расчетным ошибкам, полученным в ходе данной итерации. При этом расчетная ошибка нейрона выходного слоя пропорциональна фактической ошибке на его выходе, а расчетная ошибка нейрона слоя, предшествующего выходному, пропорциональна сумме ошибок всех нейронов выходного слоя, умноженных на соответствующие синаптические веса. Поэтому сначала вычисляют ошибки выходного слоя и определяют приращение весов его связей, а затем вычисляют ошибки предыдущего слоя и вычисляются веса его связей и так корректируются все веса по направлению от входа к выходу. Поэтому такой алгоритм и назван

[c.132]

При выполнении предпосылок 1)-4) относительно ошибок е( оценки параметров множественной линейной регрессии являются несмещенными, состоятельными и эффективными. Отклонение зависимой переменной у ву-м наблюдении от линии регрессии, ер записывается следующим образом е = у — а0 — atx — a fl -. .. — amxjm. Обозначим сумму квадратов этих величин, которую нужно минимизировать в соответствии с методом наименьших квадратов, через Q.

[c.308]

Возникает естественный вопрос, при каких обстоятельствах можно пользоваться описанным выше методом. Ниже будут описаны некоторые процедуры, позволяющие выявлять гетероскеда-стичность того или иного рода (тесты на гетероскедастичность). Здесь мы ограничимся лишь практическими рекомендациями. Если есть предположение о зависимости ошибок от одной из независимых переменных, то целесообразно расположить наблюдения в порядке возрастания значений этой переменной, а затем провести обычную регрессию и получить остатки. Если размах их колебаний тоже возрастает (это хорошо заметно при обычном визуальном исследовании), то это говорит в пользу исходного предположения. Тогда надо сделать описанное выше преобразование, вновь провести регрессию и исследовать остатки. Если теперь их колебание имеет неупорядоченный характер, то это может служить показателем того, что коррекция на гетероскедастичность прошла успешно. Естественно, следует сравнивать и другие параметры регрессии (значимость оценок, сумму квадратов отклонений и т. п.) и только тогда принимать окончательное решение, какая из моделей более приемлема.

[c.170]

Пусть теперь Е( ) = О Q, где Q — вещественная, симметрическая положительно определенная матрица (структура ковариации ошибок). Обобщенный метод наименьших квадратов (ОМНК), приводящий к оценкам класса BLUE, означает минимизацию взвешенной суммы квадратов отклонений [c.27]

Чтобы сделать определенным анализ системы уравнений, предполагаемой уравнением (3.25), допустим, что NS — это положения ПВ, NR — положения сейсмоприемни-ков, NG — положения ОСТ. Определим кратность как NF. Задача состоит в том, чтобы разложить наблюденные времена пробега, оцененные (пикированные) по данным ( уй) на составляющие, как определено в правой части уравнения (3.25). Количество пиков времени (или отдельных уравнений) равно NG x NF. Количество неизвестных равно NS + NR + NG + NG. Обычно NG x NF > NS + NR + NG + NG количество уравнений превышает количество неизвестных. Это задача наименьших квадратов, в которой мы должны минимизировать сумму энергии ошибок наименьших квадратов между наибольшими пиками t ijh и смоделированными временами t [c.49]

Корреляция и регрессия

Линейное уравнение регрессии имеет вид y=bx+a+ε

Здесь ε — случайная ошибка (отклонение, возмущение).

Причины существования случайной ошибки:

1. Невключение в регрессионную модель значимых объясняющих переменных;

2. Агрегирование переменных. Например, функция суммарного потребления – это попытка общего выражения совокупности решений отдельных индивидов о расходах. Это лишь аппроксимация отдельных соотношений, которые имеют разные параметры.

3. Неправильное описание структуры модели;

4. Неправильная функциональная спецификация;

5. Ошибки измерения.

Так как отклонения εi для каждого конкретного наблюдения i – случайны и их значения в выборке неизвестны, то:

1) по наблюдениям xi и yi можно получить только оценки параметров α и β

2) Оценками параметров α и β регрессионной модели являются соответственно величины а и b, которые носят случайный характер, т.к. соответствуют случайной выборке;

Тогда оценочное уравнение регрессии (построенное по выборочным данным) будет иметь вид y = bx + a + ε, где ei – наблюдаемые значения (оценки) ошибок εi, а и b соответственно оценки параметров α и β регрессионной модели, которые следует найти.

Для оценки параметров α и β — используют МНК (метод наименьших квадратов).

Система нормальных уравнений.

Для наших данных система уравнений имеет вид:

10a + 356b = 49

356a + 2135b = 9485

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = 68.16, a = 11.17

Уравнение регрессии:

y = 68.16 x — 11.17

1. Параметры уравнения регрессии.

Выборочные средние.

1.1. Коэффициент корреляции

Рассчитываем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле:

Линейный коэффициент корреляции принимает значения от –1 до +1.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока:

0.1 Y фактором X весьма высокая и прямая.

1.2. Уравнение регрессии (оценка уравнения регрессии).

Линейное уравнение регрессии имеет вид y = 68.16 x -11.17

Коэффициентам уравнения линейной регрессии можно придать экономический смысл. Коэффициент уравнения регрессии показывает, на сколько ед. изменится результат при изменении фактора на 1 ед.

Коэффициент b = 68.16 показывает среднее изменение результативного показателя (в единицах измерения у ) с повышением или понижением величины фактора х на единицу его измерения. В данном примере с увеличением на 1 единицу y повышается в среднем на 68.16.

Коэффициент a = -11.17 формально показывает прогнозируемый уровень у , но только в том случае, если х=0 находится близко с выборочными значениями.

Но если х=0 находится далеко от выборочных значений x , то буквальная интерпретация может привести к неверным результатам, и даже если линия регрессии довольно точно описывает значения наблюдаемой выборки, нет гарантий, что также будет при экстраполяции влево или вправо.

Подставив в уравнение регрессии соответствующие значения x , можно определить выровненные (предсказанные) значения результативного показателя y(x) для каждого наблюдения.

Связь между у и x определяет знак коэффициента регрессии b (если > 0 – прямая связь, иначе — обратная). В нашем примере связь прямая.

1.3. Коэффициент эластичности.

Коэффициенты регрессии (в примере b) нежелательно использовать для непосредственной оценки влияния факторов на результативный признак в том случае, если существует различие единиц измерения результативного показателя у и факторного признака х.

Для этих целей вычисляются коэффициенты эластичности и бета — коэффициенты. Коэффициент эластичности находится по формуле:

Он показывает, на сколько процентов в среднем изменяется результативный признак у при изменении факторного признака х на 1%. Он не учитывает степень колеблемости факторов.

В нашем примере коэффициент эластичности больше 1. Следовательно, при изменении Х на 1%, Y изменится более чем на 1%. Другими словами — Х существенно влияет на Y.

Бета – коэффициент показывает, на какую часть величины своего среднего квадратичного отклонения изменится в среднем значение результативного признака при изменении факторного признака на величину его среднеквадратического отклонения при фиксированном на постоянном уровне значении остальных независимых переменных:

Т.е. увеличение x на величину среднеквадратического отклонения этого показателя приведет к увеличению среднего Y на 0.9796 среднеквадратичного отклонения этого показателя.

1.4. Ошибка аппроксимации.

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации.

Поскольку ошибка больше 15%, то данное уравнение не желательно использовать в качестве регрессии.

1.6. Коэффициент детерминации.

Квадрат (множественного) коэффициента корреляции называется коэффициентом детерминации, который показывает долю вариации результативного признака, объясненную вариацией факторного признака.

Чаще всего, давая интерпретацию коэффициента детерминации, его выражают в процентах.

R 2 = 0.98 2 = 0.9596, т.е. в 95.96 % случаев изменения x приводят к изменению у . Другими словами — точность подбора уравнения регрессии — высокая. Остальные 4.04 % изменения Y объясняются факторами, не учтенными в модели.

| x | y | x 2 | y 2 | x·y | y(x) | (yi— y ) 2 | (y-y(x)) 2 | (xi— x ) 2 | |y — yx|:y |

| 0.371 | 15.6 | 0.1376 | 243.36 | 5.79 | 14.11 | 780.89 | 2.21 | 0.1864 | 0.0953 |

| 0.399 | 19.9 | 0.1592 | 396.01 | 7.94 | 16.02 | 559.06 | 15.04 | 0.163 | 0.1949 |

| 0.502 | 22.7 | 0.252 | 515.29 | 11.4 | 23.04 | 434.49 | 0.1176 | 0.0905 | 0.0151 |

| 0.572 | 34.2 | 0.3272 | 1169.64 | 19.56 | 27.81 | 87.32 | 40.78 | 0.0533 | 0.1867 |

| 0.607 | 44.5 | .3684 | 1980.25 | 27.01 | 30.2 | 0.9131 | 204.49 | 0.0383 | 0.3214 |

| 0.655 | 26.8 | 0.429 | 718.24 | 17.55 | 33.47 | 280.38 | 44.51 | 0.0218 | 0.2489 |

| 0.763 | 35.7 | 0.5822 | 1274.49 | 27.24 | 40.83 | 61.54 | 26.35 | 0.0016 | 0.1438 |

| 0.873 | 30.6 | 0.7621 | 936.36 | 26.71 | 48.33 | 167.56 | 314.39 | 0.0049 | 0.5794 |

| 2.48 | 161.9 | 6.17 | 26211.61 | 402 | 158.07 | 14008.04 | 14.66 | 2.82 | 0.0236 |

| 7.23 | 391.9 | 9.18 | 33445.25 | 545.2 | 391.9 | 16380.18 | 662.54 | 3.38 | 1.81 |

2. Оценка параметров уравнения регрессии.

2.1. Значимость коэффициента корреляции.

По таблице Стьюдента с уровнем значимости α=0.05 и степенями свободы k=7 находим tкрит:

tкрит = (7;0.05) = 1.895

где m = 1 — количество объясняющих переменных.

Если tнабл > tкритич, то полученное значение коэффициента корреляции признается значимым (нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается).

Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически — значим

В парной линейной регрессии t 2 r = t 2 b и тогда проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.

2.3. Анализ точности определения оценок коэффициентов регрессии.

Несмещенной оценкой дисперсии возмущений является величина:

S 2 y = 94.6484 — необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии).

Sy = 9.7287 — стандартная ошибка оценки (стандартная ошибка регрессии).

S a — стандартное отклонение случайной величины a.

Sb — стандартное отклонение случайной величины b.

2.4. Доверительные интервалы для зависимой переменной.

Экономическое прогнозирование на основе построенной модели предполагает, что сохраняются ранее существовавшие взаимосвязи переменных и на период упреждения.

Для прогнозирования зависимой переменной результативного признака необходимо знать прогнозные значения всех входящих в модель факторов.

Прогнозные значения факторов подставляют в модель и получают точечные прогнозные оценки изучаемого показателя. (a + bxp ± ε) где

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и X p = 1 (-11.17 + 68.16*1 ± 6.4554)

(50.53;63.44)

С вероятностью 95% можно гарантировать, что значения Y при неограниченно большом числе наблюдений не выйдет за пределы найденных интервалов.

Индивидуальные доверительные интервалы для Y при данном значении X.

(a + bx i ± ε)

где

| xi | y = -11.17 + 68.16xi | εi | ymin | ymax |

| 0.371 | 14.11 | 19.91 | -5.8 | 34.02 |

| 0.399 | 16.02 | 19.85 | -3.83 | 35.87 |

| 0.502 | 23.04 | 19.67 | 3.38 | 42.71 |

| 0.572 | 27.81 | 19.57 | 8.24 | 47.38 |

| 0.607 | 30.2 | 19.53 | 10.67 | 49.73 |

| 0.655 | 33.47 | 19.49 | 13.98 | 52.96 |

| 0.763 | 40.83 | 19.44 | 21.4 | 60.27 |

| 0.873 | 48.33 | 19.45 | 28.88 | 67.78 |

| 2.48 | 158.07 | 25.72 | 132.36 | 183.79 |

С вероятностью 95% можно гарантировать, что значения Y при неограниченно большом числе наблюдений не выйдет за пределы найденных интервалов.

2.5. Проверка гипотез относительно коэффициентов линейного уравнения регрессии.

1) t-статистика. Критерий Стьюдента.

Проверим гипотезу H0 о равенстве отдельных коэффициентов регрессии нулю (при альтернативе H1 не равно) на уровне значимости α=0.05.

tкрит = (7;0.05) = 1.895

Поскольку 12.8866 > 1.895, то статистическая значимость коэффициента регрессии b подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

Поскольку 2.0914 > 1.895, то статистическая значимость коэффициента регрессии a подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

Доверительный интервал для коэффициентов уравнения регрессии.

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

(b — tкрит Sb; b + tкрит Sb)

(68.1618 — 1.895 • 5.2894; 68.1618 + 1.895 • 5.2894)

(58.1385;78.1852)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

(a — ta)

(-11.1744 — 1.895 • 5.3429; -11.1744 + 1.895 • 5.3429)

(-21.2992;-1.0496)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

2) F-статистики. Критерий Фишера.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с lang=EN-US>n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=1 и k2=7, Fkp = 5.59

Поскольку фактическое значение F > Fkp, то коэффициент детерминации статистически значим (Найденная оценка уравнения регрессии статистически надежна).

Проверка на наличие автокорреляции остатков.

Важной предпосылкой построения качественной регрессионной модели по МНК является независимость значений случайных отклонений от значений отклонений во всех других наблюдениях. Это гарантирует отсутствие коррелированности между любыми отклонениями и, в частности, между соседними отклонениями.

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в пространстве (перекрестные ряды). Автокорреляция остатков (отклонений) обычно встречается в регрессионном анализе при использовании данных временных рядов и очень редко при использовании перекрестных данных.

В экономических задачах значительно чаще встречается положительная автокорреляция, нежели отрицательная автокорреляция. В большинстве случаев положительная автокорреляция вызывается направленным постоянным воздействием некоторых неучтенных в модели факторов.

Отрицательная автокорреляция фактически означает, что за положительным отклонением следует отрицательное и наоборот. Такая ситуация может иметь место, если ту же зависимость между спросом на прохладительные напитки и доходами рассматривать по сезонным данным (зима-лето).

Среди основных причин, вызывающих автокорреляцию, можно выделить следующие:

1. Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводят к системным отклонениям точек наблюдения от линии регрессии, что может обусловить автокорреляцию.

2. Инерция. Многие экономические показатели (инфляция, безработица, ВНП и т.д.) обладают определенной цикличностью, связанной с волнообразностью деловой активности. Поэтому изменение показателей происходит не мгновенно, а обладает определенной инертностью.

3. Эффект паутины. Во многих производственных и других сферах экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом).

4. Сглаживание данных. Зачастую данные по некоторому продолжительному временному периоду получают усреднением данных по составляющим его интервалам. Это может привести к определенному сглаживанию колебаний, которые имелись внутри рассматриваемого периода, что в свою очередь может служить причиной автокорреляции.

Последствия автокорреляции схожи с последствиями гетероскедастичности: выводы по t- и F-статистикам, определяющие значимость коэффициента регрессии и коэффициента детерминации, возможно, будут неверными.

Обнаружение автокорреляции

1. Графический метод

Есть ряд вариантов графического определения автокорреляции. Один из них увязывает отклонения ei с моментами их получения i. При этом по оси абсцисс откладывают либо время получения статистических данных, либо порядковый номер наблюдения, а по оси ординат – отклонения ei (либо оценки отклонений).

Естественно предположить, что если имеется определенная связь между отклонениями, то автокорреляция имеет место. Отсутствие зависимости скоре всего будет свидетельствовать об отсутствии автокорреляции.

Автокорреляция становится более наглядной, если построить график зависимости ei от ei-1.

Простая линейная регрессия

В предыдущих заметках предметом анализа часто становилась отдельная числовая переменная, например, доходность взаимных фондов, время загрузки Web-страницы или объем потребления безалкогольных напитков. В настоящей и следующих заметках мы рассмотрим методы предсказания значений числовой переменной в зависимости от значений одной или нескольких других числовых переменных. [1]

Материал будет проиллюстрирован сквозным примером. Прогнозирование объема продаж в магазине одежды. Сеть магазинов уцененной одежды Sunflowers на протяжении 25 лет постоянно расширялась. Однако в настоящее время у компании нет систематического подхода к выбору новых торговых точек. Место, в котором компания собирается открыть новый магазин, определяется на основе субъективных соображений. Критериями выбора являются выгодные условия аренды или представления менеджера об идеальном местоположении магазина. Представьте, что вы — руководитель отдела специальных проектов и планирования. Вам поручили разработать стратегический план открытия новых магазинов. Этот план должен содержать прогноз годового объема продаж во вновь открываемых магазинах. Вы полагаете, что торговая площадь непосредственно связана с объемом выручки, и хотите учесть этот факт в процессе принятия решения. Как разработать статистическую модель, позволяющую прогнозировать годовой объем продаж на основе размера нового магазина?

Как правило, для предсказания значений переменной используется регрессионный анализ. Его цель — разработать статистическую модель, позволяющую предсказывать значения зависимой переменной, или отклика, по значениям, по крайней мере одной, независимой, или объясняющей, переменной. В настоящей заметке мы рассмотрим простую линейную регрессию — статистический метод, позволяющий предсказывать значения зависимой переменной Y по значениям независимой переменной X. В последующих заметках будет описана модель множественной регрессии, предназначенная для предсказания значений независимой переменной Y по значениям нескольких зависимых переменных (Х1, Х2, …, Xk). [2]

Скачать заметку в формате Word или pdf, примеры в формате Excel2013

Виды регрессионных моделей

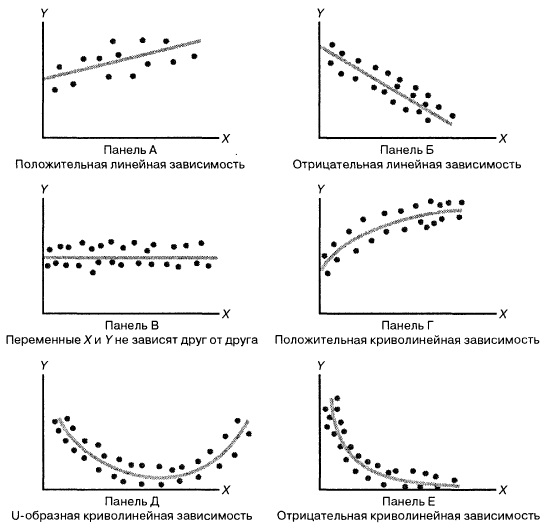

В заметке Представление числовых данных в виде таблиц и диаграмм для иллюстрации зависимости между переменными X и Y использовалась диаграмма разброса. На ней значения переменной X откладывались по горизонтальной оси, а значения переменной Y — по вертикальной. Зависимость между двумя переменными может быть разной: от самой простой до крайне сложной. Пример простейшей (линейной) зависимости показан на рис. 1.

Рис. 1. Положительная линейная зависимость

Простая линейная регрессия:

где β0 — сдвиг (длина отрезка, отсекаемого на координатной оси прямой Y), β1 — наклон прямой Y, εi— случайная ошибка переменной Y в i-м наблюдении.

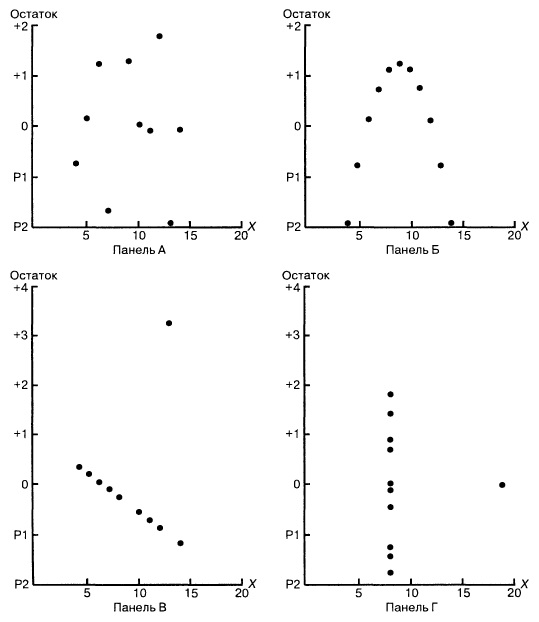

В этой модели наклон β1 представляет собой количество единиц измерения переменной Y, приходящихся на одну единицу измерения переменной X. Эта величина характеризует среднюю величину изменения переменной Y (положительного или отрицательного) на заданном отрезке оси X. Сдвиг β0 представляет собой среднее значение переменной Y, когда переменная X равна 0. Последний компонент модели εi является случайной ошибкой переменной Y в i-м наблюдении. Выбор подходящей математической модели зависит от распределения значений переменных X и Y на диаграмме разброса. Различные виды зависимости переменных показаны на рис. 2.

Рис. 2. Диаграммы разброса, иллюстрирующие разные виды зависимостей

На панели А значения переменной Y почти линейно возрастают с увеличением переменной X. Этот рисунок аналогичен рис. 1, иллюстрирующему положительную зависимость между размером магазина (в квадратных футах) и годовым объемом продаж. Панель Б является примером отрицательной линейной зависимости. Если переменная X возрастает, переменная Y в целом убывает. Примером этой зависимости является связь между стоимостью конкретного товара и объемом продаж. На панели В показан набор данных, в котором переменные X и Y практически не зависят друг от друга. Каждому значению переменной X соответствуют как большие, так и малые значения переменной Y. Данные, приведенные на панели Г, демонстрируют криволинейную зависимость между переменными X и Y. Значения переменной Y возрастают при увеличении переменной X, однако скорость роста после определенных значений переменной X падает. Примером положительной криволинейной зависимости является связь между возрастом и стоимостью обслуживания автомобилей. По мере старения машины стоимость ее обслуживания сначала резко возрастает, однако после определенного уровня стабилизируется. Панель Д демонстрирует параболическую U-образную форму зависимости между переменными X и Y. По мере увеличения значений переменной X значения переменной Y сначала убывают, а затем возрастают. Примером такой зависимости является связь между количеством ошибок, совершенных за час работы, и количеством отработанных часов. Сначала работник осваивается и делает много ошибок, потом привыкает, и количество ошибок уменьшается, однако после определенного момента он начинает чувствовать усталость, и число ошибок увеличивается. На панели Е показана экспоненциальная зависимость между переменными X и Y. В этом случае переменная Y сначала очень быстро убывает при возрастании переменной X, однако скорость этого убывания постепенно падает. Например, стоимость автомобиля при перепродаже экспоненциально зависит от его возраста. Если перепродавать автомобиль в течение первого года, его цена резко падает, однако впоследствии ее падение постепенно замедляется.

Мы кратко рассмотрели основные модели, которые позволяют формализовать зависимости между двумя переменными. Несмотря на то что диаграмма разброса чрезвычайно полезна при выборе математической модели зависимости, существуют более сложные и точные статистические процедуры, позволяющие описать отношения между переменными. В дальнейшем мы будем рассматривать лишь линейную зависимость.

Вывод уравнения простой линейной регрессии

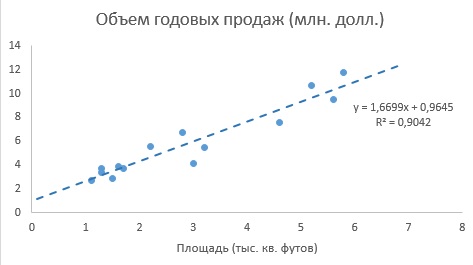

Вернемся к сценарию, изложенному в начале главы. Наша цель — предсказать объем годовых продаж для всех новых магазинов, зная их размеры. Для оценки зависимости между размером магазина (в квадратных футах) и объемом его годовых продаж создадим выборки из 14 магазинов (рис. 3).

Рис. 3. Площади и годовые объемы продаж 14 магазинов сети Sunflowers: (а) исходные данные; (б) диаграмма разброса

Анализ рис. 3 показывает, что между площадью магазина X и годовым объемом продаж Y существует положительная зависимость. Если площадь магазина увеличивается, объем продаж возрастает почти линейно. Таким образом, наиболее подходящей для исследования является линейная модель. Остается лишь определить, какая из линейных моделей точнее остальных описывает зависимость между анализируемыми переменными.

Метод наименьших квадратов

Данные, представленные на рис. 1а, получены для случайной выборки магазинов. Если верны некоторые предположения (об этом чуть позже), в качестве оценки параметров генеральной совокупности (β0 и β1) можно использовать сдвиг b0 и наклон b1 прямой Y. Таким образом, уравнение простой линейной регрессии принимает следующий вид:

где  — предсказанное значение переменной Y для i-гo наблюдения, Xi — значение переменной X в i-м наблюдении.

— предсказанное значение переменной Y для i-гo наблюдения, Xi — значение переменной X в i-м наблюдении.

Для того чтобы предсказать значение переменной Y, в уравнении (2) необходимо определить два коэффициента регрессии — сдвиг b0 и наклон b1 прямой Y. Вычислив эти параметры, проведем прямую на диаграмме разброса. Затем исследователь может визуально оценить, насколько близка регрессионная прямая к точкам наблюдения. Простая линейная регрессия позволяет найти прямую линию, максимально приближенную к точкам наблюдения. Критерии соответствия можно задать разными способами. Возможно, проще всего минимизировать разности между фактическими значениями Yi, и предсказанными значениями . Однако, поскольку эти разности могут быть как положительными, так и отрицательными, следует минимизировать сумму их квадратов.

Поскольку = b0 + b1Xi, сумма квадратов принимает следующий вид:

Параметры b0 и b1 неизвестны. Таким образом, сумма квадратов разностей является функцией, зависящей от сдвига b0 и наклона b1 выборки Y. Для того чтобы найти значения параметров b0 и b1, минимизирующих сумму квадратов разностей, применяется метод наименьших квадратов. При любых других значениях сдвига b0 и наклона b1 сумма квадратов разностей между фактическими значениями переменной Y и ее наблюдаемыми значениями лишь увеличится.

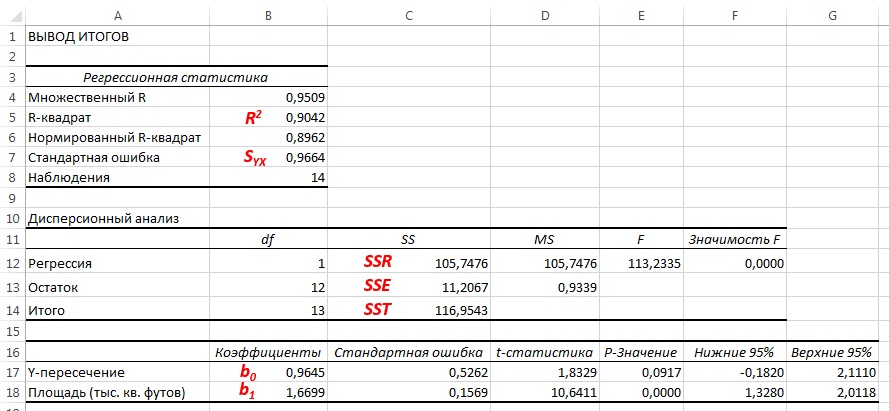

До того, как Excel взял на себя всю рутинную работу, вычисления по методу наименьших квадратов были очень трудоемкими. Excel позволяет решать подобные задачи двумя способами. Во-первых, можно воспользоваться Пакетом анализа (строка Регрессия). Результаты представлены на рис. 4. Во-вторых, можно, выделив точки на графике (как на рис. 3б), кликнуть правой кнопкой мыши и выбрать Добавить линию тренда. Далее можно выбрать вид линии тренда (в нашем случае – Линейная), отформатировать линию, показать на графике уравнение и величину достоверности аппроксимации (R 2 ) (рис. 5).

Рис. 4. Результаты решения задачи о зависимости между площадями и годовыми объемами продаж в магазинах сети Sunflower (получены с помощью Пакета анализа Excel)

Рис. 5. Диаграмма разброса и линия регрессии (тренда) в задаче о выборе магазина

Как следует из рис. 4 и 5, b0 = 0,9645, а b1 = 1,6699. Таким образом, уравнение линейной регрессии для этих данных имеет следующий вид: = 0,9645 + 1,6699Xi. Вычисленный наклон b1 = +1,6699. Это означает, что при возрастании переменной X на единицу среднее значение переменной Y возрастает на 1,6699 единиц. Иначе говоря, увеличение площади магазина на один квадратный фут приводит к увеличению годового объема продаж на 1,67 тыс. долл. Таким образом, наклон представляет собой долю годового объема продаж, зависящую от размера магазина. Вычисленный сдвиг b0 = +0,9645 (млн. долл.). Эта величина представляет собой среднее значение переменной Y при X = 0. Поскольку площадь магазина не может равняться нулю, сдвиг можно считать долей годового дохода, зависящей от других факторов. Следует отметить, однако, что сдвиг переменной Y выходит за пределы диапазона переменной X. Следовательно, к интерпретации параметра b0 необходимо относиться внимательно.

Пример 1. Один экономист решил предсказать изменение индекса 500 наиболее активно покупаемых акций на Нью-Йоркской фондовой бирже, публикуемого агентством Standard and Poor, на основе показателей экономики США за 50 лет. В результате он получил следующее уравнение линейной регрессии: Ŷi = –5,0 + 7Хi. Какой смысл имеют параметры сдвига b0 и наклона b1.

Решение. Сдвиг регрессии b0 равен –5,0. Это значит, что если рост экономики США равен нулю, индекс акций за год снизится на 5%. Наклон b1 равен 7. Следовательно, при увеличении темпов роста экономики на 1% индекс акций возрастает на 7%.

Пример 2. Вернемся к сценарию, изложенному в начале заметки. Применим модель линейной регрессии для прогноза объема годовых продаж во всех новых магазинах в зависимости от их размеров. Предположим, что площадь магазина равна 4000 квадратных футов. Какой среднегодовой объем продаж можно прогнозировать?

Решение. Подставим значение X = 4 (тыс. кв. футов) в уравнение линейной регрессии: = 0,9645 + 1,6699Xi = 0,9645 + 1,6699*4 = 7,644 млн. долл. Итак, прогнозируемый среднегодовой объем продаж в магазине, площадь которого равна 4000 кв. футов, составляет 7 644 000 долл.

Прогнозирование в регрессионном анализе: интерполяция и экстраполяция

Применяя регрессионную модель для прогнозирования, необходимо учитывать лишь допустимые значения независимой переменной. В этот диапазон входят все значения переменной X, начиная с минимальной и заканчивая максимальной. Таким образом, предсказывая значение переменной Y при конкретном значении переменной X, исследователь выполняет интерполяцию между значениями переменной X в диапазоне возможных значений. Однако экстраполяция значений за пределы этого интервала не всегда релевантна. Например, пытаясь предсказать среднегодовой объем продаж в магазине, зная его площадь (рис. 3а), мы можем вычислять значение переменной Y лишь для значений X от 1,1 до 5,8 тыс. кв. футов. Следовательно, прогнозировать среднегодовой объем продаж можно лишь для магазинов, площадь которых не выходит за пределы указанного диапазона. Любая попытка экстраполяции означает, что мы предполагаем, будто линейная регрессия сохраняет свой характер за пределами допустимого диапазона.

Оценки изменчивости

Вычисление сумм квадратов. Для того чтобы предсказать значение зависимой переменной по значениям независимой переменной в рамках избранной статистической модели, необходимо оценить изменчивость. Существует несколько способов оценки изменчивости. Первый способ использует общую сумму квадратов (total sum of squares — SST), позволяющую оценить колебания значений Yi вокруг среднего значения  . В регрессионном анализе полная вариация, представляющая собой полную сумму квадратов, разделяется на объяснимую вариацию, или сумму квадратов регрессии (regression sum of squares — SSR), и необъяснимую вариацию, или сумму квадратов ошибок (error sum of squares — SSE). Объяснимая вариация характеризует взаимосвязь между переменными X и Y, а необъяснимая зависит от других факторов (рис. 6).

. В регрессионном анализе полная вариация, представляющая собой полную сумму квадратов, разделяется на объяснимую вариацию, или сумму квадратов регрессии (regression sum of squares — SSR), и необъяснимую вариацию, или сумму квадратов ошибок (error sum of squares — SSE). Объяснимая вариация характеризует взаимосвязь между переменными X и Y, а необъяснимая зависит от других факторов (рис. 6).

Рис. 6. Оценки изменчивости в модели регрессии

Сумма квадратов регрессии (SSR) представляет собой сумму квадратов разностей между Ŷi (предсказанным значением переменной Y) и (средним значением переменной Y). Сумма квадратов ошибок (SSE) является частью вариации переменной Y, которую невозможно описать с помощью регрессионной модели. Эта величина зависит от разностей между наблюдаемыми и предсказанными значениями.

Полная сумма квадратов (SST) равна сумме квадратов регрессии плюс сумма квадратов ошибок:

(3) SST = SSR + SSE

Полная сумма квадратов (SST) равна сумме квадратов разностей между наблюдаемыми значениями переменной Y и ее средним значением:

Сумма квадратов регрессии (SSR) равна сумме квадратов разностей между предсказанными значениями переменной Y и ее средним значением:

Сумма квадратов ошибок (SSE) равна сумме квадратов разностей между наблюдаемыми и предсказанными значениями переменной Y:

Суммы квадратов, вычисленные с помощью программы Пакета анализа Excel при решении задачи о сети магазинов Sunflowers, представлены на рис. 4.

Полная сумма квадратов разностей равна SST = 116,9543. Эта величина состоит из суммы квадратов регрессии (SSR) равной 105,7476, и суммы квадратов ошибок (SSE), равной 11,2067.

Коэффициент смешанной корреляции. Величины SSR, SSE и SST не имеют очевидной интерпретации. Однако отношение суммы квадратов регрессии (SSR) к полной сумме квадратов (SST) представляет собой оценку полезности регрессионного уравнения. Это отношение называется коэффициентом смешанной корреляции r 2 :

Коэффициент смешанной корреляции оценивает долю вариации переменной Y, которая объясняется независимой переменной X в регрессионной модели. В задаче о сети магазинов Sunflowers SSR = 105,7476 и SST = 116,9543. Следовательно, r 2 = 105,7476 / 116,9543 = 0,904. Таким образом, 90,4% вариации годового объема продаж объясняется изменчивостью площади магазинов, измеренной в квадратных футах. Данная величина r 2 свидетельствует о сильной положительной линейной взаимосвязи между двумя переменными, поскольку применение регрессионной модели снижает изменчивость прогнозируемых годовых объемов продаж на 90,4%. Только 9,6% изменчивости годовых объемов продаж в выборке магазинов объясняются другими факторами, не учтенными в регрессионной модели.

Коэффициент смешанной корреляции в задаче о сети магазинов Sunflowers представлен в таблице Регрессионная статистика на рис. 4.

Среднеквадратичная ошибка оценки. Хотя метод наименьших квадратов позволяет вычислить линию, минимизирующую отклонение от наблюдаемых значений, наличие суммы квадратов ошибок (SSE) свидетельствует о том, что линейная регрессия не дает абсолютной точности прогноза, если, конечно, точки наблюдения не лежат на регрессионной прямой. Однако ожидать этого так же неестественно, как предполагать, что все выборочные значения точно равны их среднему арифметическому. Следовательно, необходима статистика, которая позволила бы оценить отклонение предсказанных значений переменной Y от ее реальных значений, аналогично тому, как стандартное отклонение, введенное ранее, позволяет оценить колебание данных вокруг их средней величины. Стандартное отклонение наблюдаемых значений переменной Y от ее регрессионной прямой называется среднеквадратичной ошибкой оценки. Отклонение реальных данных от регрессионной прямой в задаче о сети магазинов Sunflowers показано на рис. 5.

Среднеквадратичная ошибка оценки

где Yi — фактическое значение переменной Y при заданном значении Xi, Ŷi — предсказанное значение переменной Y при заданном значении Xi, SSE — сумма квадратов ошибок.

Поскольку SSE = 11,2067, по формуле (8) получаем:

Таким образом, среднеквадратичная ошибка оценки равна 0,9664 млн. долл. (т.е. 966 400 долл.). Этот параметр также рассчитывается Пакетом анализа (см. рис. 4). Среднеквадратичная ошибка оценки характеризует отклонение реальных данных от линии регрессии. Она измеряется в тех же единицах, что и переменная Y. По смыслу среднеквадратичная ошибка очень похожа на стандартное отклонение. В то время как стандартное отклонение характеризует разброс данных вокруг их среднего значения, среднеквадратичная ошибка позволяет оценить колебание точек наблюдения вокруг регрессионной прямой. Cреднеквадратичная ошибка оценки позволяет обнаружить статистически значимую зависимость, существующую между двумя переменными, и предсказать значения переменной Y.

Предположения

Обсуждая методы проверки гипотез и дисперсионного анализа, мы не раз подчеркивали важность условий, которые должны обеспечивать корректность сделанных выводов. Поскольку и регрессионный, и дисперсионный анализ используют линейную модель, условия их применения приблизительно одинаковы:

- Ошибка должна иметь нормальное распределение.

- Вариация данных вокруг линии регрессии должна быть постоянной.

- Ошибки должны быть независимыми.

Первое предположение, о нормальном распределении ошибок, требует, чтобы при каждом значении переменной X ошибки линейной регрессии имели нормальное распределение (рис. 7). Как и t— и F-критерий дисперсионного анализа, регрессионный анализ довольно устойчив к нарушениям этого условия. Если распределение ошибок относительно линии регрессии при каждом значении X не слишком сильно отличается от нормального, выводы относительно линии регрессии и коэффициентов регрессии изменяются незначительно.

Рис. 7. Предположение о нормальном распределении ошибок

Второе условие заключается в том, что вариация данных вокруг линии регрессии должна быть постоянной при любом значении переменной X. Это означает, что величина ошибки как при малых, так и при больших значениях переменной X должна изменяться в одном и том же интервале (см. рис. 7). Это свойство очень важно для метода наименьших квадратов, с помощью которого определяются коэффициенты регрессии. Если это условие нарушается, следует применять либо преобразование данных, либо метод наименьших квадратов с весами.

Третье предположение, о независимости ошибок, заключается в том, что ошибки регрессии не должны зависеть от значения переменной X. Это условие особенно важно, если данные собираются на протяжении определенного отрезка времени. В этих ситуациях ошибки, присущие конкретному отрезку времени, часто коррелируют с ошибками, характерными для предыдущего периода.

Анализ остатков

Чуть выше при решении задачи о сети магазинов Sunflowers мы использовали модель линейной регрессии. Рассмотрим теперь анализ ошибок — графический метод, позволяющий оценить точность регрессионной модели. Кроме того, с его помощью можно обнаружить потенциальные нарушения условий применения регрессионного анализа.

Оценка пригодности эмпирической модели. Остаток, или оценка ошибки еi, представляет собой разность между наблюдаемым (Yi) и предсказанным (Ŷi) значениями зависимой переменной при заданном значении Xi.

Для оценки пригодности эмпирической модели регрессии остатки откладываются по вертикальной оси, а значения Xi — по горизонтальной. Если эмпирическая модель пригодна, график не должен иметь ярко выраженной закономерности. Если же модель регрессии не пригодна, на рисунке проявится зависимость между значениями Xi и остатками еi.

Рассмотрим примеры (рис. 8). Панель А иллюстрирует возрастание переменной Y при увеличении переменной X. Однако зависимость между этими переменными носит нелинейный характер, поскольку скорость возрастания переменной Y падает при увеличении переменной X. Таким образом, для аппроксимации зависимости между этими переменными лучше подойдет квадратичная модель. Особенно ярко квадратичная зависимость между величинами Xi и ei проявляется на панели Б. Графическое изображение остатков позволяет отфильтровать или удалить линейную зависимость между переменными X и Y и выявить недостаточную точность модели простой линейной регрессии. Таким образом, в данной ситуации вместо простой линейной модели должна применяться квадратичная модель, обладающая более высокой точностью.

Рис. 8. Исследование эмпирической модели простой линейной регрессии

Вернемся к задаче о сети магазинов Sunflowers и посмотрим, хорошо ли подходит простая линейная регрессия для ее решения. Соответствующие данные и расчеты приведены на рис. 9а (формулы можно посмотреть в Excel-файле). Построим диаграмму разброса, откладывая по вертикальной оси остатки ei, а по горизонтальной — независимую переменную Xi (рис. 9б). Несмотря на большой разброс остатков, между ei и Хi нет ярко выраженной зависимости. Остатки одинаково часто принимают как положительные, так и отрицательные значения. Это позволяет сделать вывод, что модель линейной регрессии пригодна для решения задачи о сети магазинов Sunflowers.

Рис. 9. Остатки ei, вычисленные при решении задачи о сети магазинов Sunflowers

Значения остатков (таблица на рис. 9а) и график остатков (аналог рис. 9б) можно получить непосредственно в процедуре Регрессия Пакета анализа. Просто поставьте соответствующие галки (рис. 10).

Рис. 10. Остатки ei и график остатков полученные с помощью Пакета анализа

Проверка условий. График остатков позволяет оценить вариации ошибок. На рис. 10 нет особых различий между ошибками, соответствующими разным значениям Xi. Следовательно, вариации ошибок при разных значениях Хi приблизительно одинаковы. Рассмотрим гипотетическую ситуацию, в которой это условие не выполняется (рис. 11). На этом рисунке изображен эффект веера: при возрастании значений Хi ошибки увеличиваются. Таким образом, изменчивость значений Yi при разных значениях Хi является непостоянной.

Рис. 11. Пример нарушения условия независимости вариаций ошибок от Xi

Нормальность. Чтобы проверить предположение о нормальном распределении ошибок, построим график нормального распределения на основе точечного графика, на вертикальной оси которого отложены значения остатков, а на горизонтальной оси — соответствующие квантили стандартизованного нормального распределения (подробнее см. Проверка гипотезы о нормальном распределении). Для построения такого графика значения остатков должны быть упорядочены по возрастанию (рис. 12). График нормального распределения может быть построен одним кликом с помощью Пакета анализа Excel – просто поставьте соответствующую галочку в окне Регрессия (см. рис. 10, самый низ окна Регрессия – опция График нормальной вероятности).

Рис. 12. График нормального распределения для остатков

Без визуализации данных (с помощью гистограммы, диаграммы «ствол и листья», блочной диаграммы или графика как на рис. 12) проверить предположение о нормальном распределении ошибок очень трудно. Данные, изображенные на рис. 12, не слишком сильно отличаются от нормального распределения. Устойчивость регрессионного анализа и небольшой объем выборки позволяют утверждать, что условие о нормальном распределении ошибок нарушается незначительно.

Независимость. Предположение о независимости ошибок также проверяется с помощью графика остатков. Данные, собранные на протяжении некоторого периода времени, иногда демонстрируют эффект автокорреляции между последовательными наблюдениями. В таких ситуациях остатки зависят от значений предыдущих остатков. Подобная связь между остатками нарушает предположение о независимости ошибок. Эффект автокорреляции хорошо выявляется на графике. Кроме того, его можно измерить с помощью процедуры Дурбина-Уотсона (см. ниже). Если данные о размерах магазинов и объемах продаж собирались в течение одного и того же периода времени, гипотезу об их независимости проверять не имеет смысла.

Измерение автокорреляции: статистика Дурбина–Уотсона

Одним из основных предположений о регрессионной модели является гипотеза о независимости ее ошибок. Если данные собираются в течение определенного отрезка времени, это условие часто нарушается, поскольку остаток в определенный момент времени может оказаться приблизительно равным предыдущим остаткам. Такое поведение остатков называется автокорреляцией. Если набор данных обладает свойством автокорреляции, корректность регрессионной модели становится весьма сомнительной.

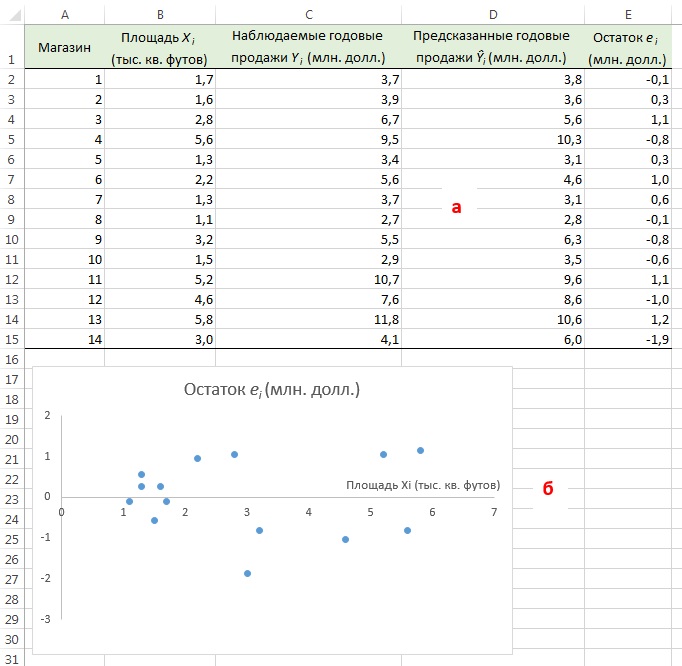

Распознавание автокорреляции с помощью графика остатков. Для выявления автокорреляции необходимо упорядочить остатки по времени и построить их график. Если данные обладают положительной автокорреляцией, на графике возникнут кластеры остатков, имеющие одинаковый знак. В случае отрицательной автокорреляции остатки будут скачкообразно принимать то положительные, то отрицательные значения. Этот вид автокорреляции очень редко встречается в регрессионном анализе, поэтому мы рассмотрим лишь положительную автокорреляцию. Проиллюстрируем ее следующим примером. Предположим, что менеджер магазина, доставляющего товары на дом, пытается предсказать объем продаж по количеству клиентов, совершивших покупки в течение 15 недель (рис. 13).

Рис. 13. Количество клиентов и объемы продаж за 15 недель

Поскольку данные собирались на протяжении 15 последовательных недель в одном и том же магазине, необходимо определить, наблюдается ли эффект автокорреляции. Построим регрессию с использованием Пакета анализа; включим вывод Остатков, но не будем включать График остатков (рис. 14).

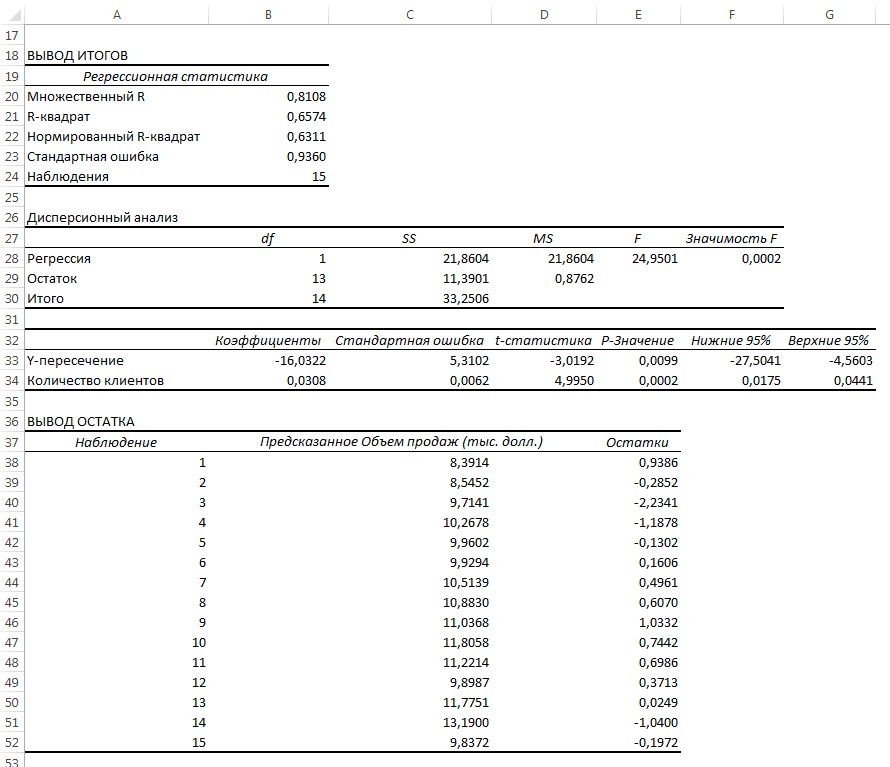

Рис. 14. Параметры линейной регрессии, полученные с использованием Пакета анализа

Анализ рис. 14 показывает, что r 2 = 0,657. Это значит, что 65,7% вариации объемов продаж объясняется изменчивостью количества клиентов. Кроме того, сдвиг b0 переменной Y равен –16,032, а наклон b1 = 0,0308. Однако, прежде чем применять эту модель, необходимо выполнить анализ остатков. Поскольку данные собирались на протяжении 15 последовательных недель, их следует отобразить на графике в том же порядке (рис. 15).

Рис. 15. Зависимость остатков от времени

Анализ рис. 15 показывает, что остатки циклически колеблются вверх и вниз. Эта цикличность является явным признаком автокорреляции. Следовательно, гипотезу о независимости остатков следует отклонить.

Статистика Дурбина-Уотсона. Автокорреляцию можно выявить и измерить с помощью статистики Дурбина-Уотсона. Эта статистика оценивает корреляцию между соседними остатками:

где еi — остаток, соответствующий i-му периоду времени.

Чтобы лучше понять статистику Дурбина-Уотсона, рассмотрим ее составные части. Числитель представляет собой сумму квадратов разностей между соседними остатками, начиная со второго и заканчивая n-м наблюдением. Знаменатель является суммой квадратов остатков. Вот, что по этому поводу написано в Википедии:

где ρ1 – коэффициент автокорреляции; если ρ1 = 0 (нет автокорреляции), D ≈ 2; если ρ1 ≈ 1 (положительная автокорреляции), D ≈ 0; если ρ1 = -1 (отрицательная автокорреляции), D ≈ 4.

На практике применение критерия Дурбина-Уотсона основано на сравнении величины D с критическими теоретическими значениями dL и dU для заданного числа наблюдений n, числа независимых переменных модели k (для простой линейной регрессии k = 1) и уровня значимости α. Если D dU, гипотеза не отвергается (то есть автокорреляция отсутствует); если dL tU = 2,1788 (рис. 19), нулевая гипотеза Н0 отклоняется. С другой стороны, р-значение для Х = 10,6411, вычисляемое по формуле =1-СТЬЮДЕНТ.РАСП(D3;12;ИСТИНА), приближенно равно нулю, поэтому гипотеза Н0 снова отклоняется. Тот факт, что р-значение почти равно нулю, означает, что если бы между размерами магазинов и годовым объемом продаж не существовало реальной линейной зависимости, обнаружить ее с помощью линейной регрессии было бы практически невозможно. Следовательно, между средним годовым объемом продаж в магазинах и их размером существует статистически значимая линейная зависимость.

Рис. 19. Проверка гипотезы о наклоне генеральной совокупности при уровне значимости, равном 0,05, и 12 степенях свободы

Применение F-критерия для наклона. Альтернативным подходом к проверке гипотез о наклоне простой линейной регрессии является использование F-критерия. Напомним, что F-критерий применяется для проверки отношения между двумя дисперсиями (подробнее см. Однофакторный дисперсионный анализ). При проверке гипотезы о наклоне мерой случайных ошибок является дисперсия ошибки (сумма квадратов ошибок, деленная на количество степеней свободы), поэтому F-критерий использует отношение дисперсии, объясняемой регрессией (т.е. величины SSR, деленной на количество независимых переменных k), к дисперсии ошибок (MSE = SYX 2 ).

По определению F-статистика равна среднему квадрату отклонений, обусловленных регрессией (MSR), деленному на дисперсию ошибки (MSE): F = MSR/MSE, где MSR = SSR / k, MSE = SSE/(n– k – 1), k – количество независимых переменных в регрессионной модели. Тестовая статистика F имеет F-распределение с k и n – k – 1 степенями свободы.

При заданном уровне значимости α решающее правило формулируется так: если F > FU, нулевая гипотеза отклоняется; в противном случае она не отклоняется. Результаты, оформленные в виде сводной таблицы дисперсионного анализа, приведены на рис. 20.

Рис. 20. Таблица дисперсионного анализа для проверки гипотезы о статистической значимости коэффициента регрессии

Аналогично t-критерию F-критерий выводится в таблицу при использовании Пакета анализа (опция Регрессия). Полностью результаты работы Пакета анализа приведены на рис. 4, фрагмент, относящийся к F-статистике – на рис. 21.

Рис. 21. Результаты применения F-критерия, полученные с помощью Пакета анализа Excel

F-статистика равна 113,23, а р-значение близко к нулю (ячейка Значимость F). Если уровень значимости α равен 0,05, определить критическое значение F-распределения с одной и 12 степенями свободы можно по формуле FU =F.ОБР(1-0,05;1;12) = 4,7472 (рис. 22). Поскольку F = 113,23 > FU = 4,7472, причем р-значение близко к 0 0, r = – , если b1 2 = 0,904, а b1— +1,670 (см. рис. 4). Поскольку b1 > 0, коэффициент корреляции между объемом годовых продаж и размером магазина равен r = +√0,904 = +0,951. Проверим нулевую гипотезу, утверждающую, что между этими переменными нет корреляции, используя t-статистику:

, если b1 2 = 0,904, а b1— +1,670 (см. рис. 4). Поскольку b1 > 0, коэффициент корреляции между объемом годовых продаж и размером магазина равен r = +√0,904 = +0,951. Проверим нулевую гипотезу, утверждающую, что между этими переменными нет корреляции, используя t-статистику:

При уровне значимости α = 0,05 нулевую гипотезу следует отклонить, поскольку t = 10,64 > 2,1788. Таким образом, можно утверждать, что между объемом годовых продаж и размером магазина существует статистически значимая связь.

При обсуждении выводов, касающихся наклона генеральной совокупности, доверительные интервалы и критерии для проверки гипотез являются взаимозаменяемыми инструментами. Однако вычисление доверительного интервала, содержащего коэффициент корреляции, оказывается более сложным делом, поскольку вид выборочного распределения статистики r зависит от истинного коэффициента корреляции.

Оценка математического ожидания и предсказание индивидуальных значений

В этом разделе рассматриваются методы оценки математического ожидания отклика Y и предсказания индивидуальных значений Y при заданных значениях переменной X.

Построение доверительного интервала. В примере 2 (см. выше раздел Метод наименьших квадратов) регрессионное уравнение позволило предсказать значение переменной Y при заданном значении переменной X. В задаче о выборе места для торговой точки средний годовой объем продаж в магазине площадью 4000 кв. футов был равен 7,644 млн. долл. Однако эта оценка математического ожидания генеральной совокупности является точечной. Ранее для оценки математического ожидания генеральной совокупности была предложена концепция доверительного интервала. Аналогично можно ввести понятие доверительного интервала для математического ожидания отклика при заданном значении переменной X:

где  , = b0 + b1Xi – предсказанное значение переменное Y при X = Xi, SYX – среднеквадратичная ошибка, n – объем выборки, Xi — заданное значение переменной X, µY|X=Xi – математическое ожидание переменной Y при Х = Хi, SSX =

, = b0 + b1Xi – предсказанное значение переменное Y при X = Xi, SYX – среднеквадратичная ошибка, n – объем выборки, Xi — заданное значение переменной X, µY|X=Xi – математическое ожидание переменной Y при Х = Хi, SSX =

Анализ формулы (13) показывает, что ширина доверительного интервала зависит от нескольких факторов. При заданном уровне значимости возрастание амплитуды колебаний вокруг линии регрессии, измеренное с помощью среднеквадратичной ошибки, приводит к увеличению ширины интервала. С другой стороны, как и следовало ожидать, увеличение объема выборки сопровождается сужением интервала. Кроме того, ширина интервала изменяется в зависимости от значений Xi. Если значение переменной Y предсказывается для величин X, близких к среднему значению  , доверительный интервал оказывается уже, чем при прогнозировании отклика для значений, далеких от среднего.

, доверительный интервал оказывается уже, чем при прогнозировании отклика для значений, далеких от среднего.

Допустим, что, выбирая место для магазина, мы хотим построить 95%-ный доверительный интервал для среднего годового объема продаж во всех магазинах, площадь которых равна 4000 кв. футов:

Следовательно, средний годовой объем продаж во всех магазинах, площадь которых равна 4 000 кв. футов, с 95% -ной вероятностью лежит в интервале от 6,971 до 8,317 млн. долл.

Вычисление доверительного интервала для предсказанного значения. Кроме доверительного интервала для математического ожидания отклика при заданном значении переменной X, часто необходимо знать доверительный интервал для предсказанного значения. Несмотря на то что формула для вычисления такого доверительного интервала очень похожа на формулу (13), этот интервал содержит предсказанное значение, а не оценку параметра. Интервал для предсказанного отклика YX=Xi при конкретном значении переменной Xi определяется по формуле:

Предположим, что, выбирая место для торговой точки, мы хотим построить 95%-ный доверительный интервал для предсказанного годового объема продаж в магазине, площадь которого равна 4000 кв. футов:

Следовательно, предсказанный годовой объем продаж в магазине, площадь которого равна 4000 кв. футов, с 95%-ной вероятностью лежит в интервале от 5,433 до 9,854 млн. долл. Как видим, доверительный интервал для предсказанного значения отклика намного шире, чем доверительный интервал для его математического ожидания. Это объясняется тем, что изменчивость при прогнозировании индивидуальных значений намного больше, чем при оценке математического ожидания.

Подводные камни и этические проблемы, связанные с применением регрессии

Трудности, связанные с регрессионным анализом:

- Игнорирование условий применимости метода наименьших квадратов.

- Ошибочная оценка условий применимости метода наименьших квадратов.

- Неправильный выбор альтернативных методов при нарушении условий применимости метода наименьших квадратов.

- Применение регрессионного анализа без глубоких знаний о предмете исследования.

- Экстраполяция регрессии за пределы диапазона изменения объясняющей переменной.

- Путаница между статистической и причинно-следственной зависимостями.

Широкое распространение электронных таблиц и программного обеспечения для статистических расчетов ликвидировало вычислительные проблемы, препятствовавшие применению регрессионного анализа. Однако это привело к тому, что регрессионный анализ стали применять пользователи, не обладающие достаточной квалификацией и знаниями. Откуда пользователям знать об альтернативных методах, если многие из них вообще не имеют ни малейшего понятия об условиях применимости метода наименьших квадратов и не умеют проверять их выполнение?

Исследователь не должен увлекаться перемалыванием чисел — вычислением сдвига, наклона и коэффициента смешанной корреляции. Ему нужны более глубокие знания. Проиллюстрируем это классическим примером, взятым из учебников. Анскомб показал, что все четыре набора данных, приведенных на рис. 23, имеют одни и те же параметры регрессии (рис. 24).

Рис. 23. Четыре набора искусственных данных

Рис. 24. Регрессионный анализ четырех искусственных наборов данных; выполнен с помощью Пакета анализа (кликните на рисунке, чтобы увеличить изображение)

Итак, с точки зрения регрессионного анализа все эти наборы данных совершенно идентичны. Если бы анализ был на этом закончен, мы потеряли бы много полезной информации. Об этом свидетельствуют диаграммы разброса (рис. 25) и графики остатков (рис. 26), построенные для этих наборов данных.

Рис. 25. Диаграммы разброса для четырех наборов данных

Диаграммы разброса и графики остатков свидетельствуют о том, что эти данные отличаются друг от друга. Единственный набор, распределенный вдоль прямой линии, — набор А. График остатков, вычисленных по набору А, не имеет никакой закономерности. Этого нельзя сказать о наборах Б, В и Г. График разброса, построенный по набору Б, демонстрирует ярко выраженную квадратичную модель. Этот вывод подтверждается графиком остатков, имеющим параболическую форму. Диаграмма разброса и график остатков показывают, что набор данных В содержит выброс. В этой ситуации необходимо исключить выброс из набора данных и повторить анализ. Метод, позволяющий обнаруживать и исключать выбросы из наблюдений, называется анализом влияния. После исключения выброса результат повторной оценки модели может оказаться совершенно иным. Диаграмма разброса, построенная по данным из набора Г, иллюстрирует необычную ситуацию, в которой эмпирическая модель значительно зависит от отдельного отклика (Х8 = 19, Y8 = 12,5). Такие регрессионные модели необходимо вычислять особенно тщательно. Итак, графики разброса и остатков являются крайне необходимым инструментом регрессионного анализа и должны быть его неотъемлемой частью. Без них регрессионный анализ не заслуживает доверия.

Рис. 26. Графики остатков для четырех наборов данных

Как избежать подводных камней при регрессионном анализе:

- Анализ возможной взаимосвязи между переменными X и Y всегда начинайте с построения диаграммы разброса.

- Прежде чем интерпретировать результаты регрессионного анализа, проверяйте условия его применимости.

- Постройте график зависимости остатков от независимой переменной. Это позволит определить, насколько эмпирическая модель соответствует результатам наблюдения, и обнаружить нарушение постоянства дисперсии.

- Для проверки предположения о нормальном распределении ошибок используйте гистограммы, диаграммы «ствол и листья», блочные диаграммы и графики нормального распределения.

- Если условия применимости метода наименьших квадратов не выполняются, используйте альтернативные методы (например, модели квадратичной или множественной регрессии).

- Если условия применимости метода наименьших квадратов выполняются, необходимо проверить гипотезу о статистической значимости коэффициентов регрессии и построить доверительные интервалы, содержащие математическое ожидание и предсказанное значение отклика.

- Избегайте предсказывать значения зависимой переменной за пределами диапазона изменения независимой переменной.

- Имейте в виду, что статистические зависимости не всегда являются причинно-следственными. Помните, что корреляция между переменными не означает наличия причинно-следственной зависимости между ними.

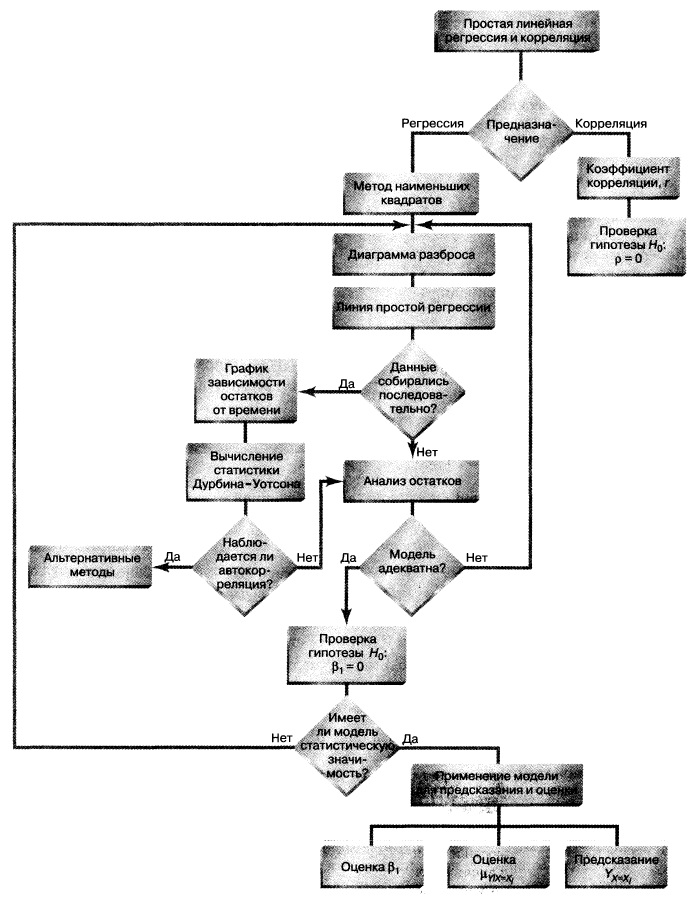

Резюме. Как показано на структурной схеме (рис. 27), в заметке описаны модель простой линейной регрессии, условия ее применимости и способы проверки этих условий. Рассмотрен t-критерий для проверки статистической значимости наклона регрессии. Для предсказания значений зависимой переменной использована регрессионная модель. Рассмотрен пример, связанный с выбором места для торговой точки, в котором исследуется зависимость годового объема продаж от площади магазина. Полученная информация позволяет точнее выбрать место для магазина и предсказать его годовой объем продаж. В следующих заметках будет продолжено обсуждение регрессионного анализа, а также рассмотрены модели множественной регрессии.

Рис. 27. Структурная схема заметки

[1] Используются материалы книги Левин и др. Статистика для менеджеров. – М.: Вильямс, 2004. – с. 792–872

[2] Если зависимая переменная является категорийной, необходимо применять логистическую регрессию.

Основы линейной регрессии

Что такое регрессия?

Разместим точки на двумерном графике рассеяния и скажем, что мы имеем линейное соотношение, если данные аппроксимируются прямой линией.

Если мы полагаем, что y зависит от x, причём изменения в y вызываются именно изменениями в x, мы можем определить линию регрессии (регрессия y на x), которая лучше всего описывает прямолинейное соотношение между этими двумя переменными.

Статистическое использование слова «регрессия» исходит из явления, известного как регрессия к среднему, приписываемого сэру Френсису Гальтону (1889).

Он показал, что, хотя высокие отцы имеют тенденцию иметь высоких сыновей, средний рост сыновей меньше, чем у их высоких отцов. Средний рост сыновей «регрессировал» и «двигался вспять» к среднему росту всех отцов в популяции. Таким образом, в среднем высокие отцы имеют более низких (но всё-таки высоких) сыновей, а низкие отцы имеют сыновей более высоких (но всё-таки довольно низких).

Линия регрессии

Математическое уравнение, которое оценивает линию простой (парной) линейной регрессии:

x называется независимой переменной или предиктором.

Y – зависимая переменная или переменная отклика. Это значение, которое мы ожидаем для y (в среднем), если мы знаем величину x, т.е. это «предсказанное значение y»

- a – свободный член (пересечение) линии оценки; это значение Y, когда x=0 (Рис.1).

- b – угловой коэффициент или градиент оценённой линии; она представляет собой величину, на которую Y увеличивается в среднем, если мы увеличиваем x на одну единицу.

- a и b называют коэффициентами регрессии оценённой линии, хотя этот термин часто используют только для b.

Парную линейную регрессию можно расширить, включив в нее более одной независимой переменной; в этом случае она известна как множественная регрессия.

Рис.1. Линия линейной регрессии, показывающая пересечение a и угловой коэффициент b (величину возрастания Y при увеличении x на одну единицу)

Метод наименьших квадратов

Мы выполняем регрессионный анализ, используя выборку наблюдений, где a и b – выборочные оценки истинных (генеральных) параметров, α и β , которые определяют линию линейной регрессии в популяции (генеральной совокупности).

Наиболее простым методом определения коэффициентов a и b является метод наименьших квадратов (МНК).

Подгонка оценивается, рассматривая остатки (вертикальное расстояние каждой точки от линии, например, остаток = наблюдаемому y – предсказанный y, Рис. 2).

Линию лучшей подгонки выбирают так, чтобы сумма квадратов остатков была минимальной.

Рис. 2. Линия линейной регрессии с изображенными остатками (вертикальные пунктирные линии) для каждой точки.

Предположения линейной регрессии

Итак, для каждой наблюдаемой величины  остаток равен разнице

остаток равен разнице  и соответствующего предсказанного

и соответствующего предсказанного  Каждый остаток может быть положительным или отрицательным.

Каждый остаток может быть положительным или отрицательным.

Можно использовать остатки для проверки следующих предположений, лежащих в основе линейной регрессии:

- Остатки нормально распределены с нулевым средним значением;

Если допущения линейности, нормальности и/или постоянной дисперсии сомнительны, мы можем преобразовать или и рассчитать новую линию регрессии, для которой эти допущения удовлетворяются (например, использовать логарифмическое преобразование или др.).

Аномальные значения (выбросы) и точки влияния

«Влиятельное» наблюдение, если оно опущено, изменяет одну или больше оценок параметров модели (т.е. угловой коэффициент или свободный член).

Выброс (наблюдение, которое противоречит большинству значений в наборе данных) может быть «влиятельным» наблюдением и может хорошо обнаруживаться визуально, при осмотре двумерной диаграммы рассеяния или графика остатков.

И для выбросов, и для «влиятельных» наблюдений (точек) используют модели, как с их включением, так и без них, обращают внимание на изменение оценки (коэффициентов регрессии).

При проведении анализа не стоит отбрасывать выбросы или точки влияния автоматически, поскольку простое игнорирование может повлиять на полученные результаты. Всегда изучайте причины появления этих выбросов и анализируйте их.

Гипотеза линейной регрессии

При построении линейной регрессии проверяется нулевая гипотеза о том, что генеральный угловой коэффициент линии регрессии β равен нулю.

Если угловой коэффициент линии равен нулю, между и нет линейного соотношения: изменение не влияет на

Для тестирования нулевой гипотезы о том, что истинный угловой коэффициент  равен нулю можно воспользоваться следующим алгоритмом:

равен нулю можно воспользоваться следующим алгоритмом:

Вычислить статистику критерия, равную отношению  , которая подчиняется

, которая подчиняется  распределению с

распределению с  степенями свободы, где

степенями свободы, где  стандартная ошибка коэффициента

стандартная ошибка коэффициента

,

,

— оценка дисперсии остатков.

— оценка дисперсии остатков.

Обычно если достигнутый уровень значимости  нулевая гипотеза отклоняется.

нулевая гипотеза отклоняется.

Можно рассчитать 95% доверительный интервал для генерального углового коэффициента :

где  процентная точка распределения со степенями свободы

процентная точка распределения со степенями свободы  что дает вероятность двустороннего критерия

что дает вероятность двустороннего критерия

Это тот интервал, который содержит генеральный угловой коэффициент с вероятностью 95%.

Для больших выборок, скажем,  мы можем аппроксимировать

мы можем аппроксимировать  значением 1,96 (то есть статистика критерия будет стремиться к нормальному распределению)

значением 1,96 (то есть статистика критерия будет стремиться к нормальному распределению)

Оценка качества линейной регрессии: коэффициент детерминации R 2

Из-за линейного соотношения и мы ожидаем, что изменяется, по мере того как изменяется , и называем это вариацией, которая обусловлена или объясняется регрессией. Остаточная вариация должна быть как можно меньше.

Если это так, то большая часть вариации будет объясняться регрессией, а точки будут лежать близко к линии регрессии, т.е. линия хорошо соответствует данным.

Долю общей дисперсии , которая объясняется регрессией называют коэффициентом детерминации, обычно выражают через процентное соотношение и обозначают R 2 (в парной линейной регрессии это величина r 2 , квадрат коэффициента корреляции), позволяет субъективно оценить качество уравнения регрессии.

Разность  представляет собой процент дисперсии который нельзя объяснить регрессией.

представляет собой процент дисперсии который нельзя объяснить регрессией.

Нет формального теста для оценки  мы вынуждены положиться на субъективное суждение, чтобы определить качество подгонки линии регрессии.

мы вынуждены положиться на субъективное суждение, чтобы определить качество подгонки линии регрессии.

Применение линии регрессии для прогноза