Любая аудиторская проверка содержит риск ошибочного либо недостаточно точного аудиторского заключения. На него влияет в том числе и уровень существенности, величина допустимой ошибки.

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения. Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений.

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем разбираться с требованиями к финансовой (бухгалтерской) отчётности. Я уже рассмотрел требования осмотрительности, приоритета содержания перед формой, рациональности и концепцию достоверного и добросовестного взгляда. Сегодня на очереди требование существенности (Materiality).

Существенность в аудите

В России понятием существенности чаще оперируют аудиторы, чем бухгалтеры. В прикладном смысле для аудитора существенность определяет сумму, ошибки и искажения которой не повлияют на достоверность финансовой отчётности. Исходя из существенности, аудиторские процедуры планируются так, чтобы не проверять документы по каждому факту хозяйственной жизни — это было бы слишком дорого.

Если при аудите «Роснефти» обнаружится, что бухгалтер ошибся на 1000 руб. при списании миллиона баррелей нефти — это вряд ли скажется на восприятии отчётности как достоверной.

Я предельно упростил описание существенности в аудите — полное представление можно получить, прочитав МСА 320 «Существенность при планировании и проведении аудита», который обязателен для применения в России.

Существенность в бухгалтерии

Аудиторское понимание существенности тесно связано с бухгалтерским. МСФО (IAS) 1 «Представление финансовой отчётности» трактует информацию как существенную, если можно обоснованно ожидать, что её пропуск, искажение или маскировка повлияют на решения пользователей финансовой отчётности, принимаемые на основе этой отчётности. В отечественной бухгалтерской нормативке существенность не определяется, но п. 7.4 ПБУ 1/2008 «Учётная политика организации» говорит, что информация является несущественной, если от наличия, отсутствия или способа её отражения в финансовой отчётности не зависят экономические решения пользователей этой отчётности.

Как это работает на практике? Обратимся к ПБУ 4/99 «Бухгалтерская отчётность организации». Оно предписывает приводить показатели об отдельных видах активов, пассивов, доходов и расходов в бухгалтерском балансе и отчёте о финансовых результатах следующим образом:

-

обособленно по каждому существенному показателю;

-

свернуто по несущественным показателям.

То есть несущественную информацию группируют, чтобы не отвлекать пользователя на мелочи, которые не повлияют на понимание общей картины финансового положения компании. А существенную нужно раскрывать, иначе пользователь может неправильно понять эту картину.

Кстати, составление отчётности строго по формам, утверждённым Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчётности организаций» — прямое нарушение п. 11 ПБУ 4/99, который предписывает обособленно раскрывать существенные показатели. А в самом Приказе № 66н есть п. 3, делегирующий организациям право самостоятельно определять детализацию показателей по статьям отчётности.

Пример.

Дебиторская задолженность ООО «Рога и копыта» — 100 млн руб.

Из нее 98 млн руб. должен один контрагент — ООО «Вечный должник».

В балансе ООО «Рога и копыта» дебиторка должны быть раскрыта следующим образом:

Дебиторская задолженность — 100 млн руб.,

в том числе, ООО «Вечный должник» — 98 млн руб.

Если не сделать такое раскрытие, пользователь будет думать, что у «Рогов и копыт» неплохие активы. На основе этого, например, инвестировать в них или дать в долг. На самом деле, «Рога и копыта» сильно зависят от одного дебитора. Если он не будет платить по счетам, у компании возникнут сложности. А вот если не заплатит кто-то из оставшихся дебиторов, то ничего страшного не случится. Поэтому раскрытие этих мелких долгов только затруднит чтение отчётности и отвлечет от главной проблемы.

Часто уровень существенности пытаются определить количественно. Например, 5% от суммы по статье отчётности. Не надо так. В нашем примере и 10% будут несущественны, потому что 90% долга одного дебитора — такая же проблема, как 98%. Даже если дебиторов всего два. А 4% представительских расходов в себестоимости может быть существенной суммой, которая подтолкнет пользователя отчетности к решению. Здесь нужно применять профессиональное суждение.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Существенная ошибка или несущественная – от этого зависит порядок ее исправления в бухучете. А вот критерий существенности фирма устанавливает сама. Как установить его так, чтобы не навредить себе же?

Схема исправления ошибок

Период, в котором нужно исправить ошибку, зависит от ее существенности и от того, когда ее обнаружили.

Различают три ситуации:

- до подписания отчетности;

- после подписания отчетности, но до ее утверждения;

- после подписания и утверждения отчетности.

Если ошибку нашли до подписания отчетности, то ее следует исправить датой 31 декабря отчетного года. Причем независимо от того, существенная эта ошибка или не существенная (п. 6, 7, 8 ПБУ 22/2010).

Если ошибку обнаружили после подписания, но до утверждения отчетности, то:

- несущественную ошибку нужно исправить в месяце обнаружения. Корректируют счет 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010);

- существенную ошибку исправляют на дату 31 декабря отчетного года (п. 6, 7, 8 ПБУ 22/2010).

Если несущественную ошибку обнаружили после подписания и утверждения, то ее исправляют текущей датой.

Существенную ошибку, найденную после подписания и утверждения отчетности, тоже нужно исправлять на день обнаружения, но при этом корректируют счет 84 «Нераспределенная прибыль (непокрытый убыток)». А ошибочные показатели нужно пересчитать так, будто ошибки не было. О характере ошибки и периоде исправления составляются пояснения по бухгалтерской отчетности (подп. 2 п. 9 ПБУ 22/2010).

Критерии, по которым ошибка признается существенной, фирма определяет самостоятельно. Это нужно прописать в учетной политике (п. 3 ПБУ 22/2010). Они могут быть как качественные, так и количественные.

Качественный критерий существенности

По качественному критерию существенность ошибки определяют в зависимости от конкретной статьи отчета.

Пример. Качественный критерий существенности ошибки

Фирма осуществляет основную деятельность - ремонтные работы. Также она предоставляет дополнительную услугу по вывозу строительного мусора. В учетной политике прописано, что ошибки, которые относятся к доходам и расходам по вывозу строительного мусора, всегда будут несущественными.

Количественный критерий существенности

При количественной оценке ошибку считают существенной, если она превышает некоторую величину, которая может быть выражена:

- в фиксированном размере;

- в процентах от суммы по отчетной статье.

Использовать фиксированную сумму не совсем удобно, так как ее придется пересматривать всякий раз, когда у фирмы меняются объемы бизнеса. Поэтому чаще пользуются оценкой существенности в процентах.

А самые предусмотрительные используют комбинированный вариант. В этом случае при достижении любого из критериев ошибка признается существенной.

Пример. Комбинированный вариант установления критерия существенности ошибки

Фирма решила применить комбинированный вариант признания ошибки существенной. В ее учетной политике записано, что ошибка признается существенной, если выполняется любое из двух условий:

- учетные данные искажены более чем на 50 000 руб.;

- величина ошибки составляет 5% и более суммы, отраженной по статье бухгалтерской отчетности.

Какой количественный критерий выбрать

На практике компании часто устанавливают критерий существенности ошибки в размере 5%. Это вполне оправданно, так как именно такой лимит определен в ПБУ 9/99 и ПБУ 10/99 для раздельного отражения тех или иных видов доходов и расходов по статьям отчета.

Однако это необязательно. Можно установить любой другой лимит, как меньше, так и больше 5%.

Меньший – пожалуйста. Ни ограничений, ни рисков нет.

Но если вы собираетесь установить лимит существенности ошибки больше 5%, будьте осторожны.

Не делайте его больше 10%. За искажение показателей отчетности более чем на 10% установлен штраф по статье 15.11 КоАП РФ в сумме до 20 000 рублей. При повторном нарушении виновного дисквалифицируют на срок до 2 лет.

2.

Понятие существенности

Под

уровнем существенности (далее —

существенность) понимается то предельное

значение ошибки бухгалтерской отчетности,

начиная с которой квалифицированный

пользователь этой отчетности с большой

степенью вероятности перестанет быть

в состоянии делать на ее основе правильные

выводы и принимать правильные экономические

решения.

Аудитор

обязан принимать во внимание две стороны

существенности в аудите: качественную

и количественную. С качественной точки

зрения аудитор должен использовать

свое профессиональное суждение для

того, чтобы определить, носят или не

носят существенный характер отмеченные

в ходе проверки отклонения порядка

совершенных экономическим субъектом

финансовых и хозяйственных операций

от требований нормативных актов,

действующих в Российской Федерации. С

количественной точки зрения аудитор

должен оценить, превосходят ли по

отдельности и в сумме обнаруженные

отклонения (с учетом прогнозируемой

величины неотмеченных отклонений)

количественный критерий — уровень

существенности.

Существенность

является величиной относительной, то

есть зависит от масштабов деятельность

организации и конкретных условий ее

хозяйствования.

Поскольку

существенность является величиной

относительной, расчет абсолютного

значения существенности (т. е. денежной

оценки предельной ошибки) производится

аудитором применительно к каждой

проверяемой организации в отдельности.

При нахождении абсолютного значения

существенности аудитор принимает за

основу наиболее важные показатели,

характеризующие достоверность отчетности

экономического субъекта, подлежащего

аудиту, далее называемые базовыми

показателями бухгалтерской отчетности.

Существенность

в аудите

— это вероятность того, что применяемые

аудиторские процедуры позволяют

определить наличие ошибки в отчетности

экономического субъекта и оценить их

влияние на принятие соответствующих

решений ее пользователями. Информация

об отдельных активах, обязательствах,

доходах, расходах и хозяйственных

операциях,

а также составляющих капитала считается

существенной,

если ее пропуск или искажение может

повлиять на экономические решения

пользователей, принятые на основе

финансовой (бухгалтерской) отчетности.

Аудитор

не может выразить мнение о степени

достоверности финансовой отчетности

с абсолютной уверенностью, так как

имеются присущие аудиту ограничения,

влияющие на возможность обнаружения

существенных искажений в силу объективных,

субъективных и прочих причин.

К

объективным

причинам

относятся:

-

использование

аудитором систем тестирования; -

наличие

ограничений, присущих любым системам

бухгалтерского учета и внутреннего

контроля; -

существование

ограничений в части аудиторских

доказательств, которые носят скорее

убедительный, чем исчерпывающий

характер.

При

аудите отчетности проверяются не все

операции, нашедшие отражение в

бухгалтерском учете и финансовой

отчетности. Согласно аудиторским

стандартам проверка проводится выборочно,

с использованием тестирования средств

контроля в отношении эффективности

организации и функционирования систем

бухгалтерского учета и внутреннего

контроля, а также путем тестирования

сальдо счетов, групп однотипных операций.

Вторая причина связана с системами

бухгалтерского учета и внутреннего

контроля. Аудитор выражает мнение с

разумной уверенностью, так как идеальных

систем бухгалтерского учета и внутреннего

контроля не существует (см. тему 5). Для

сбора доказательств аудитор использует

информацию, содержащуюся в первичных

учетных документах, учетных регистрах,

финансовой отчетности. Он может убедиться,

что финансово-хозяйственная операция,

зафиксированная в первичном учетном

документе, оформлена в соответствии с

требованиями законодательства Российской

Федерации и отражена в учетных регистрах

в соответствии с учетной политикой,

действующими нормативными актами.

Однако аудитор не может гарантировать,

что рассматриваемая операция действительно

имела место в то время, в том объеме,

которые указаны в первичном учетном

документе, так как он не присутствовал

при ее совершении. Следовательно,

аудиторские доказательства не носят

исчерпывающего характера.

Субъективные

причины

определяются собственным суждением

аудитора о системе сбора документов и

сделанными на их основе выводами. В

соответствии с Федеральным законом от

07.08.2001 № 119-ФЗ «Об аудиторской деятельности»

аудитор имеет право самостоятельно

определять формы и методы аудиторской

проверки. Принимая в качестве источника

аудиторские стандарты и полагаясь на

свое профессиональное суждение, аудитор

организует сбор аудиторских доказательств,

которые, по его мнению, являются более

надлежащими и достоверными, и на их

основе формирует вывод о степени

достоверности финансовой отчетности.

Прочие

причины

ограничения аудита возникают из-за

проведения аудируемым лицом

финансово—хозяйственных операций и

наличия факторов, увеличивающих риск

существенного искажения сверх ожидаемого

уровня при обычных условиях.

В

соответствии с Федеральным правилом

(стандартом) № 4 «Существенность в

аудите» определено, что информация об

отдельных активах, обязательствах,

доходах, расходах, хозяйственных

операциях, а также составляющих капитала

считается существенной, если ее пропуск

или искажение может повлиять на

экономические решения пользователей,

принятые на основе финансовой отчетности.

Оценка

существенности информации

В

аудите различают

качественную и количественную оценку

существенности информации.

При

качественной

оценке

аудитор должен использовать свое

профессиональное суждение, для того

чтобы определить, носят или не носят

существенный характер отмеченные в

ходе аудита искажения порядка совершения

хозяйственных и финансовых операций

от требований нормативных актов,

действующих в Российской Федерации

[84]. Таким образом, аудитору необходимо

выявить существенность из контекста

поставленного вопроса. Например, статью

доходов можно рассмотреть для оценки

существенности с качественной стороны

относительно общего обзора финансовой

отчетности; целого, от которого она

составляет часть; других статей;

соответствующей суммы за предыдущие

годы [84]. Д.К. Робертсон выделяет следующие

факторы при оценке существенности:

абсолютная величина ошибки, относительная

величина ошибки, содержание статьи

отчетности, конкретные условия,

неопределенность, кумулятивный эффект.

В

соответствии с Федеральным правилом

(стандартом) № 4 «Существенность в

аудите» примерами качественных искажений

являются недостаточное или неадекватное

описание учетной политики, когда

существует вероятность того, что

пользователь финансовой (бухгалтерской)

отчетности будет введен в заблуждение

таким описанием; отсутствие раскрытия

информации о нарушении нормативных

требований в случае, когда существует

вероятность того, что последующее

применение санкций сможет оказать

значительное влияние на результаты

деятельности аудируемого лица [21].

В

случае количественной

оценки

аудитору необходимо определить,

превосходят ли по отдельности и в сумме

обнаруженные искажения прогнозируемую

величину отклонений, т.е. уровень

существенности.

Под

уровнем

существенности

понимается предельное значение ошибки

финансовой (бухгалтерской) отчетности,

начиная с которой квалифицированный

пользователь этой отчетности с большей

степенью вероятности не в состоянии

делать на ее основе правильные выводы

и принимать правильные экономические

решения.

В

зависимости от аспекта финансовой

отчетности аудитор рассматривает

существенность как на уровне финансовой

(бухгалтерской) отчетности в целом, так

в отношении сальдо счетов, групп

однотипных операций и раскрытия

информации. Аудитор должен принимать

во внимание существенность при определении

характера, сроков проведения и объема

аудиторских процедур, а также при оценке

последствий искажений. Однако методика

расчета уровня существенности в

Федеральном правиле (стандарте) № 4

отсутствует. Аудиторским организациям

необходимо разработать свой подход по

расчету уровня существенности и

использовать его при планировании

аудиторских процедур, оценке последствий

искажений. За основу можно взять методику

расчета уровня существенности,

предлагаемую в ПСАД «Существенность и

аудиторский риск», одобренном Комиссией

по аудиторской деятельности при

Президенте РФ [70].

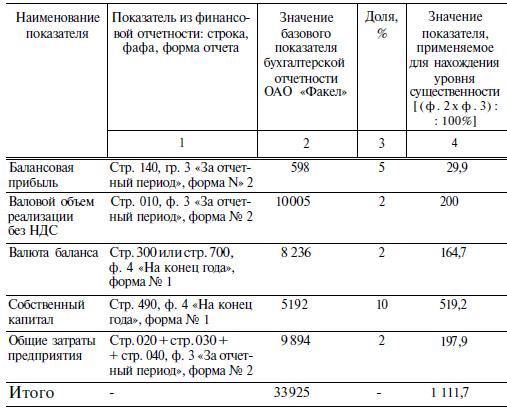

Рассмотрим

расчет уровня существенности по формату

прил. 6 на примере условного экономического

субъекта ОАО «Факел» (прил. 7). В гр. 2

табл. 4.1 приведены показатели из финансовой

отчетности ОАО «Факел», в гр. 4 — значение,

применяемое для нахождения уровня

существенности.

Базовые

показатели, используемые при нахождении

уровня существенности для ОАО «Факел»

тыс.руб. Таблица 4.1.

Формула

уровня существенности:

УС

=∑ЗП/5

ЗП

— значение показателя, используемого

при расчете уровня существенности.

Рассчитаем

уровень существенности для ОАО «Факел»

по формуле уровня существенности,

тыс.руб.:

УС

= (29,9 + 200 + 164,7 + 519,2 + 197,9)/5 = 222,34

В

соответствии с положениями приложения

ПСАД «Существенность и аудиторский

риск» показатели,

применяемые при расчете уровня

существенности, не

должны отличаться от их среднего значения

более чем на 20%.

Для проверки данного условия можно

использовать следующую формулу:

Откл.(%)

= (УС — ЗП)/УС * 100%

Процентные

отклонения показателей, используемых

при определении уровня существенности

для ОАО «Факел», составляют, %:

-

(222,34

— 29,9)/222,34 * 100% = 86,55 -

(222,34

— 200)/222,34 * 100% = 10,05 -

(222,34

— 164,7)/222,34 * 100% = 25,92 -

(222,34

— 519,2)/222,34 * 100% = -133,16 -

(222,34

— 197,9)/222,34 * 100% = 10,99

С

учетом того, что максимальное и минимальное

значения показателей отличаются от

среднего (222,34 тыс. р.) более чем на 20% в

большую и меньшую стороны соответственно,

необходимо определить новое значение

уровня существенности, тыс.руб.:

УС

= (200+164,7+197,9)/3 = 187,53

Общий

уровень существенности составляет

187,53 тыс. р. Данное значение можно округлить

согласно ПСАД «Существенность и риск

в аудите» в пределах 20%. При решении

вопроса, в какую сторону (увеличения

или уменьшения) будет осуществлено

округление, необходимо принимать во

внимание, что существует обратная

взаимосвязь между аудиторским риском

и существенностью. Округление полученного

значения уровня существенности в сторону

увеличения снижает аудиторский риск,

и наоборот. Произведем округление в

большую сторону, что составляет 200 тыс.

р. и не превышает 20% от 187,53 тыс. р.

Следовательно, для ОАО «Факел» уровень

существенности составит 200 тыс. р. и

будет использоваться аудитором для

оценки выявленных искажений по отдельности

и в сумме, а также для выражения

профессионального мнения о степени

достоверности финансовой отчетности.

В

предлагаемой методике используются

показатели из формы № 1 «Бухгалтерский

баланс» гр. 4 «На конец года». Возможен

вариант, когда для расчета уровня

существенности в аудиторской организации

согласно внутрифирменным стандартам

применяется среднее значение показателей

из гр. 3 «На начало года» и гр. 4 «На конец

года» формы № 1 «Бухгалтерский баланс».

Данный подход дает возможность получить

более точную оценку уровня существенности.

Однако, так как аудитор выражает

профессиональное мнение о степени

достоверности финансовой отчетности

за финансовой год, использование

показателей только из гр. 4 «На конец

года» формы № 1 «Бухгалтерский баланс»

представляется более точным.

Рассчитанный

показатель существенности применяется

на уровне всей финансовой отчетности.

Однако аудитор рассматривает существенность

и на уровне отдельных статей отчетности.

В этом случае используют несколько

подходов, сложившихся в практике. Один

из них предполагает вычисление процента

отклонений по конкретной статье

финансовой отчетности, в пределах

которого искажение не будет существенно.

Процент отклонений должен быть закреплен

во внутрифирменных стандартах,

утвержденных и действующих в конкретной

аудиторской организации. При его

определении можно использовать положения

нормативных актов Российской Федерации,

например ст. 15.11. «Грубое нарушение

правил ведения бухгалтерского учета и

представления бухгалтерской отчетности»

КоАП РФ. В данной статье определено, что

грубое нарушение правил ведения

бухгалтерского учета и представления

бухгалтерской отчетности, а равно

порядка и сроков хранения учетных

документов, влечет наложение

административного штрафа на должностных

лиц в размере от 20 до 30 МРОТ.

Под

грубым

нарушением

правил ведения бухгалтерского учета и

представления бухгалтерской отчетности

согласно ст. 15.11 КоАП РФ понимается:

-

искажение

сумм начисленных налогов и сборов не

менее чем на 10%; -

искажение

любой статьи (строки) формы бухгалтерской

отчетности не менее чем на 10%.

Во

внутрифирменном стандарте закрепляется,

что искажение любой статьи (строки)

финансовой отчетности на 10% и более

считается существенным.

Другой

подход к определению существенности

на уровне отдельных статей отчетности

основан на ее структуре. В этом случае

рассчитывают удельное значение

показателей в валюте баланса, а затем

сумму, которую будет составлять удельное

значение статьи финансовой отчетности

от уровня существенности. Полученное

значение и будет являться существенным

для статьи отчетности. В прил. 8 как

пример приводится расчет существенности

на уровне отдельных статей финансовой

отчетности по данным формы № 1

«Бухгалтерский баланс» ОАО «Факел».

Этот подход раскрыт в Методических

рекомендациях по проверке налога на

прибыль и обязательств перед бюджетом

при проведении аудита и сопутствующих

услуг.

При

определении структуры финансовой

отчетности могут иметь место несущественные

(незначимые) статьи. Для нахождения

наиболее значимых статей баланса

необходимо установить, какое удельное

значение от валюты баланса будет

существенным (т.е. 1, 1,5% и т.д.), полагаясь

на свое профессиональное суждение и

положения внутрифирменных стандартов

аудиторской организации, и дать ему

обоснование. Значимыми статьями будут

те, которые равны установленному проценту

либо более процента, определенного как

существенный.

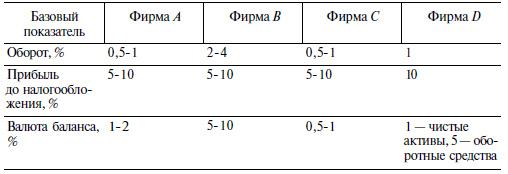

При

формировании методики расчета уровня

существенности аудиторская организация

может использовать зарубежный опыт. В

некоторых аудиторских фирмах, таких,

как А, В, С (табл. 4.2), доля значения,

применяемого при расчете уровня

существенности, указана не конкретным

числом, а интервалом.

Использование

показателя «оборот» в рассматриваемой

методике позволяет определить уровень

существенности на уровне групп однотипных

операций, т.е. оборотов по бухгалтерским

счетам. Это обосновано тем, что на

практике, как правило, оборот аудируемого

лица и стоимость активов в бухгалтерском

балансе имеют различный порядок.

Таблица

4.2. Доли значений, используемые для

определения существенности аудиторскими

фирмами Великобритании

В

случае если аудиторская организация

будет использовать методику фирмы D или

ее элементы, необходимо учитывать, что

расчет чистых активов выполняется в

соответствии с приказом Минфина

России

от 29.01.2003 № Юн «Об утверждении порядка

оценки чистых активов акционерных

обществ».

В

аудиторских стандартах Австралии

определено, что ошибка до 5% показателя

считается несущественной, ошибка в 10%

и более — существенной, ошибку от 5 до

10% необходимо оценить с качественной

стороны. Следовательно, если аудитор

выявил ошибку, составляющую 10% и более,

то он рассматривает это как существенный

фактор и модифицирует аудиторское

заключение. В случае когда выявлены

ошибки до 5%, они оцениваются как

несущественные. В отношении ошибок,

составляющих от 5 до 10%, аудитор должен

выполнить дополнительные аудиторские

процедуры, для того чтобы сделать вывод

об их влиянии на достоверность финансовой

(бухгалтерской) отчетности.

Между

существенностью и аудиторским риском

существует обратная взаимосвязь. Аудитор

должен принимать это во внимание при

определении характера, сроков проведения

и объема аудиторских процедур. Так, если

приемлемый уровень существенности по

конкретным аудиторским процедурам

окажется ниже запланированного, то

аудиторский риск повышается. Аудитор

компенсирует это либо снизив риск

средств контроля путем дополнительного

тестирования средств контроля, либо

снизив риск необнаружения путем

проведения дополнительных или

модифицированных процедур проверок по

существу.

Аудитору

необходимо использовать существенность

для оценки совокупности неисправленных

искажений и их влияния на степень

достоверности финансовой (бухгалтерской)

отчетности. Совокупность неисправленных

искажений в соответствии с Федеральным

правилом (стандартом) № 4 включает в

себя конкретные искажения, выявленные

аудитором, в том числе результаты

неисправленных искажений, обнаруженных

во время предыдущего аудита, а также

наилучшую аудиторскую оценку прочих

искажений, которые не могут быть конкретно

определены (т.е. прогнозируемые ошибки).

В

случае когда искажения существенны,

аудитору необходимо снизить аудиторский

риск посредством проведения дополнительных

аудиторских процедур или потребовать

от руководства аудируемого лица внесения

поправок в финансовую (бухгалтерскую)

отчетность. При отказе руководства

аудируемого лица вносить изменения в

финансовую (бухгалтерскую) отчетность

аудитор должен проанализировать

результаты проведенных дополнительных

аудиторских процедур. Если дополнительные

аудиторские процедуры свидетельствуют

о существенности искажений, то

рассматривается вопрос о модификации

аудиторского заключения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #