Содержание статьи

Показать

Скрыть

Ипотека — это проверка на прочность. Прежде чем выплатить ее и стать полноправным владельцем квартиры, заемщик может совершить много ошибок. Каких именно? И что делать, чтобы их избежать? Разбираемся.

Не сравнивает условия банков

Заемщик обратился в зарплатный банк, где пообещали самую низкую ставку. Оформил ипотеку, а потом увидел более выгодные предложения в других банках.

Такой ситуации можно избежать, если перед подачей заявки сравнить условия разных кредиторов — сделать это можно в каталоге Банки.ру. Могут отличаться ставки, срок, требования к заемщикам, максимальная сумма кредита, размер первоначального взноса.

Вот, например, что предлагают сейчас банки по ипотеке на вторичное жилье. Данные актуальны на момент выхода публикации. Ежемесячный платеж указан с учетом параметров: стоимость жилья — 5 млн рублей, первоначальный взнос — 15%, срок — 20 лет.

|

Банк |

Ставка |

Ежемесячный платеж |

Максимальная сумма |

Максимальный срок |

|

«Открытие» |

10,79% годовых |

43 771 рубль |

до 50 млн рублей |

до 30 лет |

|

ВТБ |

10,2% годовых |

41 578 рублей |

до 60 млн рублей |

до 30 лет |

|

РНКБ |

7,2% годовых |

33 462 рубля |

до 100 млн рублей |

до 25 лет |

|

Альфа-Банк |

7,9% годовых |

35 285 рублей |

до 70 млн рублей |

до 30 лет |

|

Росбанк |

8,2% годовых |

37 422 рубля |

до 120 млн рублей |

до 35 лет |

Не репетирует и не рассчитывает бюджет заранее

Ипотека — это большая финансовая нагрузка на бюджет. Ее нужно «отрепетировать», прежде чем брать кредит на жилье. Как это сделать:

- Рассчитать размер ежемесячного платежа потенциальной ипотеки.

- Каждый месяц в течение хотя бы полугода откладывать эту сумму, на оставшиеся деньги жить.

- Накопленные средства можно затем направить на первоначальный взнос.

Также стоит оценить свои траты: в списке расходов отметить обязательные (питание, транспорт, лечение, аренда жилья) и необязательные (развлечения, спорт, шопинг). Станет ясно, на что точно нужны деньги, а на чем можно сэкономить.

«Хотела жить ближе к центру»: история москвички, которая взяла кредит на первый взнос по ипотеке

Не учитывает дополнительные расходы

При оформлении ипотеки заемщик тратит деньги не только на первоначальный взнос. Банки просят застраховать купленную недвижимость, жизнь и здоровье заемщика — от этого зачастую зависит ставка. Кроме того, придется потратить деньги на оценку квартиры или дома, и средства не вернут в случае, если банк откажет в кредите.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Не задумывается о способах досрочного погашения

Если заемщик хочет досрочно погасить ипотеку, он должен выбрать способ: с сокращением срока кредита или с сокращением размера ежемесячного платежа.

В первом варианте процентные выплаты по кредиту уменьшаются, но ежемесячная долговая нагрузка — нет. При этом минимизируется переплата по ипотеке. Во втором варианте, наоборот, уменьшаются ежемесячные платежи.

Рассмотрим каждый вариант на примере ипотеки в 4 млн рублей по ставке 10,2% годовых сроком на 20 лет. Ежемесячный платеж в таком случае составит 39,1 тыс. рублей. Переплата — 5,3 млн рублей. Предположим, у заемщика появилось 500 тыс. рублей на досрочное погашение.

Если выбрать сокращение срока кредита, ежемесячный платеж не уменьшится, но вместо 20 лет нужно будет платить 14,5. Переплата — 3,3 млн рублей (экономия — почти 2 млн рублей).

Если выбрать уменьшение ежемесячного платежа, он сократится до 34,1 тыс. рублей, а переплата будет 4,7 млн рублей (экономия — 600 тыс. рублей).

Распоряжается квартирой без согласия банка

Квартира, купленная в ипотеку, находится в залоге у банка до тех пор, пока не выплачен весь кредит. Распоряжаться таким объектом можно, но с прописанными в ипотечном договоре ограничениями. Некоторые заемщики игнорируют это правило и, например, делают перепланировку или сдают недвижимость в аренду. Что еще нельзя делать с ипотечной квартирой, мы писали здесь.

Квартира в ипотеке: что можно и что нельзя делать собственнику

О чем еще стоит подумать ипотечнику

Что найти сначала — ипотеку или квартиру?

Покупатель принимает решение, отталкиваясь в первую очередь от своего бюджета. Поэтому сначала стоит узнать, какую сумму кредита одобрит банк и какой ежемесячный платеж удастся потянуть.

Вариант, когда прежде стоит получить одобрение по ипотеке, подходит для покупки вторички. На руках уже есть первоначальный взнос и решение банка — с этим можно идти к продавцу и бронировать понравившийся объект.

Найти квартиру или взять ипотеку — что сделать в первую очередь? Отвечают эксперты

Стоит ли брать кредит на первоначальный взнос?

Банки требуют первоначальный взнос, для них он — гарантия платежеспособности заемщика. Взнос может достигать 20% от стоимости жилья. Заемщики, у которых нет свободных денег, берут потребительский кредит. Так, например, поступила москвичка Ольга. Почитайте, как она готовилась и где взяла деньги на обслуживание двух кредитов.

Какие льготы можно получить?

Государство поддерживает рынок новостроек, запуская льготные программы — например, «Господдержка 2020–2022» или «Ипотека для IT-специалистов». Но не все готовы покупать недвижимость у застройщика. Существует много льгот для покупки ипотеки на вторичном рынке:

- материнский капитал

- 450 тысяч рублей многодетным семьям

- сельская ипотека

Больше субсидий — по ссылке.

Подводные камни ипотеки: как не наделать ошибок, когда берёшь кредит

К ипотеке нужно долго готовиться с блокнотом, ручкой и калькулятором в руках. Если вы задумались, как выгоднее продаться банку на ближайшие несколько лет, прочитайте, какие ошибки могут испортить вам всё рабство и как их не допустить.

Ошибка 1. Брать ипотеку с максимальным обязательным платежом

Логика железная: чем больше ежемесячный платёж, тем быстрее выплачивается ипотека, тем меньше получается переплата. Это же прямая экономия.

На практике выходит немного не так. Допустим, доход — 30 000 рублей, платёж по ипотеке — 17 000. Это даже больше половины, но заёмщик прочитал сто статей о том, как прожить на 5 000 рублей в месяц, так что он ещё и сэкономить сможет.

Не будем говорить о том, что постоянно жить в режиме катастрофической экономии вредно и можно сорваться — это уже зависит от силы воли. Но в таких случаях даже небольшие форс-мажоры доводят до просрочек.

Как надо сделать

Взять кредит хоть на 30 лет, но с такими условиями, которые вы сможете выполнять, не напрягаясь.

Даже если вы ждёте, что доход вырастет, берите ипотеку, которую потянете сейчас. Появятся деньги — закроете ипотеку досрочно или найдёте им другое применение.

Для этого нужно пересмотреть все возможные варианты и предложения банков: кто-то предлагает выгодные программы молодым заёмщикам, семьям, клиентам банка, кто-то снижает ставку при дополнительном страховании или при условии, что вы соберёте много документов, чтобы подтвердить надёжность.

Ошибка 2. Слишком долго снимать жильё и не брать ипотеку

Брать ипотеку страшно, особенно когда жильё снимаешь. При аренде не болит голова из-за налогов, ремонта и коммуналки, можно бросить всё и уехать в Гималаи, не опасаясь, что следом прилетят сотрудники банка. А на кредит деньги уходят, и кажется, что это никогда не закончится. Но чтобы убедиться, что пора влезать в ипотеку, достаточно взять калькулятор и посчитать.

Я брала в банке кредит 1 550 000 рублей на 10 лет. Ежемесячный платёж — 21 700 рублей. Если платить по графику, переплата составит 1 054 000 рублей. Но я стараюсь погасить задолженность с опережением, и если сохраню нужный темп, то переплачу не больше 600 000.

Если всё это время снимать такую же квартиру, я отдам минимум 1 800 000 рублей, и это если не повысится цена аренды.

Как надо сделать

Найти банк, сесть и посчитать, какую квартиру вы можете купить прямо сейчас. Если не хватает на жильё, в которое можно сразу переехать, взять ипотеку в строящемся доме. Так тоже можно, если поискать и проанализировать предложения банков.

У банка «ДельтаКредит» есть «Ипотечные каникулы» — это программа, когда первый год или два ежемесячные платежи сокращают наполовину, как раз чтобы хватило и на съём, и на ипотеку, пока строится дом.

А когда дом сдан и ничего арендовать уже не надо, эта часть бюджета начнёт уходить на погашение кредита. Но надо учитывать, что ни один банк не будет раздавать плюшки за красивые глаза. Обычно ставка у кредита с поблажками выше, чем у обычного.

Ошибка 3. Забыть о переездах

Этот пункт вообще многие выбрасывают из головы. Но представьте, что вы молоды, у вас интересная профессия. Вам предлагают переезд, но есть одно но: ипотека на 30 лет. Или ваша семья увеличивается, нужна квартира больше, но у вас уже есть действующая ипотека на двушку.

Как надо сделать

Почему бы не махнуть в другой город или на север за высокими зарплатами, чтобы там снимать жильё и отдавать прибавку на ипотечный платёж? Почему бы не попробовать продать квартиру из-под залога?

Ипотека не привязывает к месту. Ипотечную квартиру при желании можно и сдать, и продать, если договориться об этом с банком. Да, это всегда дополнительные сложности, но, если планы изменились, все трудности можно преодолеть.

И не бойтесь брать кредит на недвижимость там, где вы будете жить, выбирать квартиру с запасом метров. Кстати, мало кто об этом задумывается, но взять ипотеку можно не только на квартиру, но ещё и на дом.

Ошибка 4. Забыть про ремонт

Покупать квартиру, когда застройщик едва успел получить разрешение на строительство, выгодно. Цена квадратного метра на этапе котлована намного ниже, чем в готовом жилье. Особенно если квартиру сдадут в строительном варианте — это когда перед вами пустая коробка и простор для творчества. Только вот в это творчество нужно вложить большую сумму.

Даже если вы покупаете жильё на вторичном рынке, после переезда без ремонта не обходится: где-то надо розетку перенести, где-то обои отвратительные. Если об этом забыть, то новоселье может затянуться (или придётся брать ещё и кредит на ремонт).

Как надо сделать

Вариантов три:

- Когда берёте ипотеку, платите меньший первоначальный взнос, зато сразу откладывайте «ремонтные» деньги. Лучше положить их под проценты.

- Откладывайте на ремонт, когда выплачиваете ипотеку. Те же ипотечные каникулы, про которые мы говорили, могут помочь.

- Ищите застройщика, который сразу сдаёт квартиру с ремонтом. В ней как минимум можно жить, то есть закончить с ипотекой, а уже потом что-то ремонтировать.

Ошибка 5. Не создавать резервный фонд

Обычно если внести первоначальный платёж побольше, то и условия ипотеки будут мягче. Логично, что хочется отдать всё, что нажито непосильным трудом, но в итоге приходится жить от зарплаты до зарплаты.

Как надо сделать

Отложить небольшую сумму, которая покроет обязательные платежи минимум на два месяца, а лучше всего — на полгода. Это страховка на случай, если вдруг вы потеряете работу или произойдёт что-то ещё.

Ошибка 6. Не читать договор

Даже если вы уже всё обсудили с менеджером, даже если консультант ответил на сто ваших вопросов, читайте и уточняйте всё, что вам непонятно. Пусть вы спросите очевидную глупость, просто сделайте это.

Как надо сделать

Прочитайте договор и все документы, на которые он ссылается (например, общие условия кредитования в банке). Сделайте конспект основных положений: когда нужно платить, какие документы обновлять, в каких компаниях страховаться, куда звонить, если есть проблемы.

Ошибка 7. Забыть про налоговый вычет

Вы в курсе, что за ипотеку полагается налоговый вычет? И на покупку квартиры, и на проценты по ипотеке. Этот вычет может быть на круглую сумму — до 650 000 рублей.

Как надо сделать

Собрать справки о доходах и платежах, подать заявление в налоговую (если не знаете как, то к вашим услугам множество фирм, которые всё оформят за вас за 20 минут), получить деньги. Кстати, если вы женаты или замужем, вычет может получить и вторая половинка. Супругу полагается компенсация, даже если он не собственник жилья, а об этом многие забывают.

Ошибка 8. Думать, что оно как-нибудь само пройдёт

Допустим, случилась неприятность: вы просрочили платёж. Неважно, по какой причине: не сработало напоминание, настроения не было, деньги кончились. Нет смысла прятать голову в песок и продолжать платить ипотеку, будто ничего не случилось. Даже за один день просрочки банк может выписать штраф или начислить пени, а потом это выльется в круглые суммы.

Как надо сделать

Идеальный вариант — застраховаться, но это дорого (а если страховка хорошая, то очень дорого). Вне зависимости от того, есть у вас страховка или нет, в любой непонятной ситуации звоните в банк. Мелкие затруднения можно решить сразу же, в случае крупных проблем — договориться и даже пересмотреть условия ипотеки. Главное — не пропадать и ответственно относиться к обязательствам.

Если вы поняли, что морально готовы к ипотеке, узнайте, на какие условия можно рассчитывать. Используйте сервис онлайн-одобрения «ДельтаКредит»: он поможет получить предварительное одобрение кредита без визита в банк. Зарегистрируйтесь, подайте заявку, получите одобрение и загрузите необходимые документы — всё быстро и без сложностей.

Узнать всё об ипотеке

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Казалось бы, что сложного в том, чтобы оформить ипотеку? Собрать документы, прийти в банк, подать заявку, дождаться решения и подписать договор. Но многие заемщики даже не догадываются, какие серьезные ошибки они могут совершать при оформлении жилищного кредита. Советуем вам избегать таких осечек, чтобы не создавать себе проблем на будущее.

Ошибка №1. Слишком большой ежемесячный платеж

Желание как можно быстрее выплатить ипотеку понятно и оправданно. Но чтобы сократить время выплаты, придется по максимуму увеличить размер ежемесячного платежа. Утверждая график погашения долга при подписании документов в банке, постарайтесь выбрать такую сумму выплат, чтобы вам было комфортно отдавать эти деньги каждый месяц. Ведь платить по кредиту придется, даже если вас уволят или, например, расходы в семье резко возрастут.

Совет. Постарайтесь учесть все возможные форс-мажоры и выберите такую сумму платежа, чтобы вам было комфортно ее выплачивать, даже если что-то в вашей жизни пойдет не так. А если появятся лишние финансы, вы всегда сможете досрочно погасить долг и уменьшить переплату.

Ошибка №2. Отдавать все накопления за первый взнос

Чем больше размер первого взноса, тем меньше сумма самого кредита. А, значит, и переплачивать в итоге придется меньше. Руководствуясь такими соображениями, многие заемщики стараются отдать максимум возможных средств при оформлении ипотеки.

Но часто они не учитывают всех возможных трат, которые возникают при переезде на новую квартиру.

Если вы покупали жилье на вторичке, возможно, придется заменить сантехнику, трубы, переклеить обои в комнатах. Для обустройства в новостройке может понадобиться дополнительная мебель, бытовая техника. Без затрат вряд ли получится обойтись. Но где брать деньги, если все они уже ушли на первый взнос?

Также стоит оставить небольшое количество средств на случай форс-мажора, чтобы в загашнике всегда оставались деньги как минимум на два очередных платежа по ипотеке.

Совет. Рассчитывая сумму для первоначального взноса, учтите все возможные дополнительные затраты, а еще часть средств обязательно оставьте на случай непредвиденных обстоятельств. Даже если вы останетесь без работы, то сможете некоторое время выплачивать кредит без лишних волнений.

Ошибка №3. Брать ипотеку в первом попавшемся банке

«Какая разница, где брать – условия везде одинаковые», – так думают многие заемщики, стремясь как можно быстрее оформить документы и заключить сделку на приобретение жилья. Но импульсивный выбор кредитной организации может влететь в копеечку. Ведь речь идет о больших суммах, поэтому разница даже в один процент переплаты будет существенной. Поэтому важно сравнить несколько банков, изучить все условия предоставления кредита и только потом обращаться в выбранную организацию.

Совет. Поищите в интернете отзывы клиентов о банках и ипотечных кредитах. Не ленитесь потратить время на изучение реальных историй, чтобы учиться не на своих, а на чужих ошибках.

Ошибка №4. Оформлять ипотеку без страховки

Не отказывайтесь от страховки и не подходите к этому вопросу формально. Выплата ипотеки – долгосрочная обязанность. И если что-то случится с заемщиком, обязанность по погашению долга ляжет на его ближайших родственников. Если же вы оформите страховку, то долг будет гасить страховая. Но учтите, что страховка неизбежно повысит стоимость ипотеки и итоговую сумму переплаты.

Совет. Внимательно читайте условия договора страхования и сравнивайте предложения от нескольких страховых компаний. Например, некоторые страховщики ограничивают список хронических болезней, при которых рассчитывать на выплаты не получится.

Ошибка №5. Не погашать ипотечный кредит раньше срока

Многие заемщики изначально настраиваются на указанную банком сумму ежемесячных выплат и стабильно отдают их в течение долгих лет. Если в семье появляются дополнительные средства, деньги тратятся на отдых, развлечения, дополнительные расходы.

Однако при любой возможности есть смысл задуматься о досрочном погашении кредита. Так вы меньше переплатите банку и сможете гораздо раньше избавиться от обязательств. И уже потом со спокойной душой отдыхать и развлекаться, не оглядываясь на ежемесячную обязанность перед банком.

Совет. Даже если вы можете погасить не весь долг, а только часть суммы, выбирайте частичное погашение. Это позволит либо сократить срок выплат, либо уменьшить ежемесячный взнос по кредиту.

Три года назад я взял ипотеку.

Каждый месяц отдаю треть зарплаты на погашение кредита. Квартиру застройщик обещает сдать в следующем году.

За эти три года я совершил все ошибки начинающих ипотечников. Я подписал договор не торгуясь, согласился на первый же вариант, предложенный менеджером, не контролировал расходы и жил в долг, пользуясь кредитной картой с задолженностью более 150 тысяч рублей.

Расскажу по порядку.

Как взять ипотеку правильно

- Самостоятельно соберите информацию об интересующем жилье: как оно выглядит, какие цены, кто застройщик.

- Оцените сопутствующие затраты денег и времени: ремонт, проезд до нового жилья, где проживать, пока дом строят.

- Самостоятельно поищите лучшие условия по ипотеке.

- Читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед тем как взять ипотеку, проведите тренировку. Проживите несколько месяцев, откладывая сумму ипотечного платежа и анализируя свой бюджет.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Ошибка №1

Импульсивный выбор

В 2014 году я решил перестать снимать жильё. За эти же деньги можно было вложиться в новостройку на этапе котлована, а через несколько лет въехать в собственную квартиру. Просмотрел объявления о новом жилом квартале, где продают квартиры по акции, и решил в тот же день ехать в офис продаж подписывать договор. Дом обещали сдать через пару лет. Далековато, конечно, зато собственная квартира.

Как правильно

Недвижимость нельзя покупать быстро и на эмоциях. Цена, скидки, акции и всё остальное, о чём говорят в рекламе, не имеет значения. Прежде чем ехать в офис продаж, надо изучить состояние рынка, почитать форумы ипотечников, проверить документы (разрешение на строительство, проектную декларацию), лично съездить на стройки приглянувшихся домов и составить рейтинг.

Застройщики хотят, чтобы вы приняли решение на эмоциях. Для этого проводят акции, рисуют красивую рекламу и ждут вас в модных офисах с приветливыми менеджерами. Пусть это не сбивает вас с толку.

Оценивайте строящееся жильё с точки зрения сопутствующих расходов:

- где вы будете жить, пока дом будут строить, и сколько это будет стоить;

- во сколько вам обойдется ремонт новой квартиры;

- где находится новостройка и сколько вы будете в будущем тратить на дорогу.

То, что вы можете себе позволить квартиру за 2 миллиона рублей в красиво нарисованном доме на плакате, еще не значит, что вы потом не пожалеете об этой покупке.

Ошибка №2

Быстрое заключение сделки

Я позвонил застройщику и забронировал квартиру. Менеджер сообщил, что текущая цена по акции будет действовать только два дня, поэтому нужно скорее оформлять сделку.

У застройщика договор с банком «Солнечный». Если воспользоваться их ипотечным предложением, будут дополнительные бонусы: сниженная процентная ставка и неизменная цена на квартиру до окончательной сделки с банком. Процесс обещают простой: нужно лишь передать документы, дождаться, пока банк одобрит ипотечный кредит, и приехать подписать договор. Всё цивилизованно и с улыбкой. (Еще бы, такие деньги на кону!)

Для получения кредита собрал и отправил электронной почтой требуемые документы (заявление, справку 2-НДФЛ, копию паспорта), и через неделю кредит был одобрен. Правда, сумма ежемесячного платежа на 2500 рублей больше, чем я ожидал. В «Солнечном» сказали, что это из-за отсутствия кредитной истории. Но я решил, что еще пару тысяч в месяц осилю, и согласился.

Через пару месяцев я просматривал другие предложения и нашел банки с более выгодными условиями, но было уже поздно.

Как правильно

«Давайте быстрее, пока цена не поднялась», — классическая уловка менеджеров, которые хотят, чтобы вы заключили сделку здесь и сейчас, а не сравнивали условия. Когда кажется, что решать надо срочно, не все могут здраво оценить, что именно им предлагают, — и соглашаются на невыгодную сделку.

Если вас начинают торопить со сделкой, говорите так:

— Спасибо, мне надо подумать. Где можно почитать подробно все условия?

— Решать надо срочно, а то завтра повысится цена.

— Ну, повысится — значит, повысится. Значит, не куплю, раз повысится. В другом месте, значит, куплю.

Теперь не менеджер манипулирует вами, а вы манипулируете менеджером.

Еще одна уловка менеджера — предложить вам ипотеку от банка-партнера на якобы выгодных условиях. Возможно, условия там действительно лучше, чем в других банках. Но вы должны самостоятельно убедиться в этом, сравнив с предложениями других банков.

Не принимайте на веру всё, что говорит менеджер. Сравните предложения других банков по ставкам и условиям ипотечного кредита, попросите дать вам черновик договора (рыбу). Дома в спокойной обстановке всё изучите и только потом принимайте решение.

Ошибка №3

Небрежное отношение к документам

Через неделю была назначена сделка — подписание договора об ипотечном кредите. Почему-то предварительный договор мне на почту не прислали. Но я решил прочитать всё в банке, перед подписанием.

В договоре написано, что процент по кредиту вырастет через три года. Насторожился, но не переживаю: зарплата к тому времени тоже наверняка вырастет. Кроме договора ипотечного кредита надо заключить договор страхования жизни, потому что банк должен застраховать свои риски, связанные с жизнью и здоровьем заемщика. Менеджер сразу же предложил заключить такой в дружественной страховой компании. Уставший, не вникая, подписываю страховой договор и иду отмечать успешную сделку в бар.

Как правильно

Подписание договора — самый ответственный и важный этап. В договоре прописываются все правила и ответственность сторон. Большая часть договора обычно о том, что вы всем всё должны.

Вы должны заранее ознакомиться с договором и обсудить все возникшие вопросы до подписания. Вы имеете полное право не только обсуждать, но и предлагать изменить текст договора. Особенно если в нем есть условия, которые вас не устраивают.

Если условия кредита вам не подходят, не подписывайте договор. Даже если над вами стоят два менеджера. Даже если ключи от квартиры уже почти у вас в руках. Выплаты по кредиту будут преследовать вас еще много лет. От того, какими они будут, напрямую зависит качество вашей жизни. А это в свою очередь зависит от того, насколько внимательно вы прочитали договор. Лучше сейчас побыть занудой, чем потом много лет чувствовать себя обманутым.

Ошибка №4

Взять ипотеку, не зная свой бюджет

Каждый месяц я плачу ипотечные взносы — 30% от моей зарплаты. Первый год кажется, что денег хватает и на платежи, и на отпуск, и на походы в бар с друзьями. Но однажды съездил в Икею, чтобы присмотреть мебель для нового жилья. Не удержался и купил несколько незапланированных вещей. Денег не осталось, и решил завести кредитную карточку для повседневных трат.

Как правильно

Перед тем как влезать в ипотеку, желательно провести тренировку — прожить хотя бы три месяца, откладывая сумму ипотечного платежа и анализируя свой бюджет. Так вы поймете, готовы ли вы к финансовой дисциплине, а заодно увеличите ваш первоначальный взнос. Ничего не мешает начать откладывать на воображаемую ипотеку прямо сейчас.

Если в конце месяца тренировки у вас на счете нулевой или отрицательный баланс, значит, с будущей ипотекой вам будет очень тяжело. Нужно быть готовым к экономии и пересмотру привычных трат.

Пример трат при зарплате 70 тысяч

| Было | Стало | ||

|---|---|---|---|

| Съем жилья | 20 000 Р | Съем жилья на окраине | 15 000 Р |

| Сбережения на 2 недели отпуска в Европе | 7000 Р | Сбережения на 1 неделю отпуска в Европе | 5000 Р |

| Интернет + телефон | 1000 Р | Интернет + телефон | 1000 Р |

| Тренажерный зал | 1500 Р | Бег по утрам | 0 Р |

| Бензин и обслуживание автомобиля | 5000 Р | Карта «Тройка» | 2000 Р |

| Платеж по ипотеке | 15 000 Р | ||

| Остается на ежедневные расходы | 35 500 Р | Остается на ежедневные расходы | 32 000 Р |

| =1183 Р в день | =1067 Р в день |

Стало

Съем жилья на окраине

15 000 Р

Было

Сбережения на 2 недели отпуска в Европе

7 000 Р

Стало

Сбережения на 1 неделю отпуска в Европе

5 000 Р

Было

Интернет + телефон

1 000 Р

Стало

Интернет + телефон

1 000 Р

Было

Тренажерный зал

1 500 Р

Было

Бензин и обслуживание автомобиля

5 000 Р

Стало

Карта «Тройка»

2 000 Р

Стало

Платеж по ипотеке

15 000 Р

Было

Остается на ежедневные расходы

35 500 Р

Стало

Остается на ежедневные расходы

32 000 Р

Ошибка №5

Платить сверхипотеку

Спустя год я отдал банку 250 тысяч рублей, а квартиры еще нет и близко. Начинаю проклинать день, когда подписался на эту авантюру.

Недавно мне позвонили из банка «Солнечный». Оказалось, что я просрочил платеж по ипотеке. Поругался, я же всё вносил вовремя, даже немного с запасом. Оказалось, что забыл продлить договор страхования жизни. А в условиях кредита прописано: если нет договора страхования жизни, ставка по кредиту повышается. Теперь я должен платить больше на 1500 рублей в месяц, а еще оплатить пени за просрочку платежа.

Менеджер напомнил: если ситуация повторится еще два раза в этом году, банк потребует выплатить весь кредит досрочно.

Помимо ипотеки я вносил платежи по кредитной карте — 1000 рублей ежемесячно. В ближайшие 2 месяца мне не удастся отложить денег на отпуск: нужно оплатить новый договор страхования. Ежедневный бюджет снова надо корректировать.

Как правильно

Банки зарабатывают дополнительные деньги на ошибках клиентов, чтобы покрыть свои риски. Поэтому вы платите комиссию за внесение средств на счет через кассу, пени за просрочки платежа, увеличение процентной ставки в случае отсутствия договора страхования.

Каждый месяц сверяйтесь со своим платежным календарем. Желательно настроить автоплатеж, который будет переводить деньги на ипотечный счет до даты списания ежемесячного платежа. Обязательно проверяйте, корректно ли проходят переводы и списания по графику. Обратите внимание на комиссии за перевод: необходимо учесть их в бюджете либо выбрать другой банк, который позволяет делать переводы без комиссий.

Если вы просрочили платеж, постарайтесь как можно быстрее закрыть задолженность. Пересмотрите свой бюджет, чтобы не допускать повторения ситуации.

Запомнить

- Выбирая жильё, оцените свои потребности и возможности. Дешево — не значит выгодно.

- Потратьте время на самостоятельный поиск и сравнение лучших условий по ипотеке.

- Ипотечная сделка происходит не на словах, а на бумаге. Внимательно читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед ипотекой проведите двухмесячную тренировку: откладывайте сумму, которую вам придется платить каждый месяц. Так вы поймете, можете ли скорректировать свой бюджет, и на 100% проверите, насколько вы готовы к ипотеке.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Ипотека и кредиты13 декабря 2022 в 07:001 959

Главные ошибки при получении ипотеки

Что важно учитывать при оформлении ипотеки, чтобы потом не жалеть о полученном кредите

Особенности оформления ипотеки

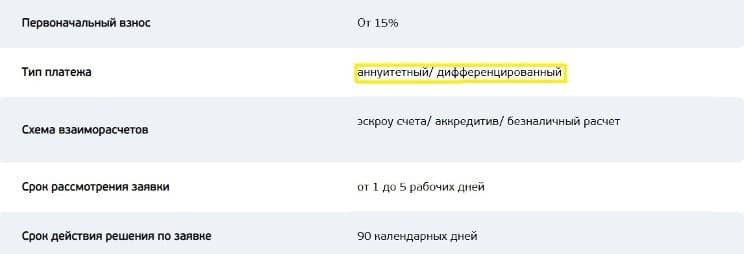

Не выбирать тип платежа

Какая схема платежей по кредиту выгоднее?

Рис. 1. Банк предлагает клиентам на выбор аннуитетный или дифференцированный платёж. Источник: сайт «Банка «Санкт-Петербург»

Оформлять кредит на короткий срок

Не погашать ипотеку в начале срока действия договора

Оформлять потребительский кредит на первоначальный взнос

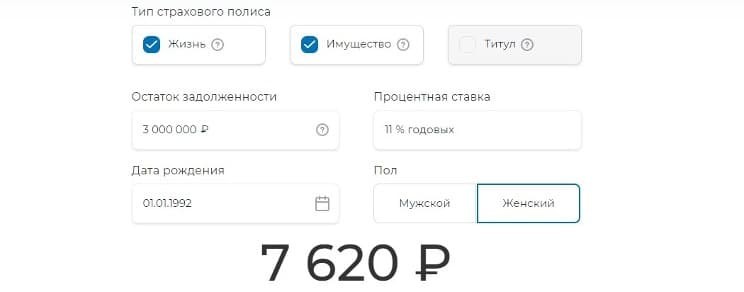

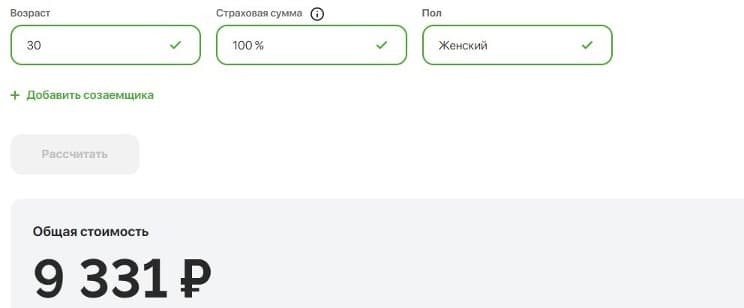

Соглашаться на страховку, которую предлагает банк

Рис. 2. Страховая компания предлагает оформление страховки за 7620 руб. при условии, что сумма займа равна 3 млн руб., а заёмщик — женщина в возрасте 30 лет. Источник: сайт «ВСК»

Рис. 3. Другая популярная страховая компания предлагает более дорогой тариф — 9331 руб. Источник: сайт «Ресо-Гарантия»