-

Первое, что ты должен сделать делегировать задачу оцифровки данных менеджеру

Вариант «вносить данные в систему учета самому» имеет массу недостатков и его применение не рекомендуется,однако это лучше, чем ничего.

-

Настройка единой системы учета

Мы не будем давать вам рекомендации по конкретному программному продукту – это выбор каждого, но есть несколько критериев, которым обязана соответствовать система учета:

— Система должна быть понятной;

— Она должна быть удобной;

— Система должна быть полной ИЛИ иметь возможности доработки, то есть система должна содержать все необходимые вам отчеты в том виде, в котором вам удобно будет их смотреть;

— Система должна быть надежной, то есть система должна отслеживать все виды случайных ошибок, нарушающих ведение учета, а также в ней должны быть предусмотрены средства защиты от случайной или намеренной порчи информации; -

Разработка классификаторов затрат и доходов

Очень важно, чтобы созданием классификатора занимался ты сам.. Ведь на основании этого списка будущем можно анализировать расходы прошлых периодов. А если вы будете добавлять каждый месяц новую статью расходов, то, во-первых, для анализа потребуется очень много времени, так как невозможно будет сопоставить расходы разных периодов и придется составлять единую таблицу, которая учтет все новые статьи, во-вторых сложно будет избежать увеличения классификатора. Поэтому очень важно сразу учесть все расходы, которых может быть сейчас и нет, но они могут появиться в будущем. Таблицу нужно сразу сделать практичной и понятной, чтобы она стала не пугающим файлом, а палочкой-выручалочкой в случае любых финансовых вопросов.

Мелкие затраты рекомендуем объединить в группы. Таким образом, ты сможешь видеть общую картину, а при необходимости развернуть отчет и посмотреть детали. -

Разработка шаблонов управленческих отчетов

Если компания получает доход от нескольких разных направлений, то доходы необходимо разделить. Например, доход от продажи товаров категории А, доход от продажи товаров категории Б, доход от оказания услуг. Это необходимо для того, чтобы была возможность проанализировать рентабельность каждой отдельной деятельности и понять какое направление самое выгодное, а от какого можно отказаться.

-

Разработка учетной политики

Учетная политика – документ, который содержит информацию о том по каким правилам и принципам ведется учет, начиная от сбора первичной информации, заканчивая отправкой отчетов пользователям.

-

Контроль за тем, чтобы вносились все, без исключения, первичные данные в единую систему учета, основываясь на правила учетной политики.

Все вышеперечисленные пункты можно выполнить, но без контроля, без проверки внесения ВСЕХ данных в систему учета по принятым вами стандартам, управленческий учет не появится или не будет актуальным и достоверным.

Поэтому в первом и шестом пункте рекомендуем принимать тебе, как собственнику, активное участие.

- Опубликовано 29.10.2021 09:42

- Автор: Administrator

- Просмотров: 15712

В статье мы расскажем о возможностях 1С, которые помогают не только аудиторам, но позволят и вам проконтролировать свою работу: выявить неточности или ошибки, проверить, насколько правильно отражены операции бухгалтерского и налогового учета, и насколько полноценно используются все функции программы. При подготовке бухгалтерской, налоговой отчетности, а также при ведении учета с помощью программы хочется быть уверенным в том, что отсутствуют ошибки или неточности. Особенно это актуально, когда на подходе очередной отчетный период. Эта публикация будет полезна не только новичкам, но и опытным бухгалтерам.

Неотъемлемой частью любой аудиторской проверки, помимо изучения первичных документов, договоров, анализа бухгалтерской отчетности и налоговых деклараций, является работа с программами 1С.

Оборотно-сальдовая ведомость (ОСВ)

Начнем, как ни странно, с этого стандартного для всех известного отчета, с помощью которого бухгалтер может быстро оценить правильность учета в своей программе за определенный период. Сформировать его можно в разделе «Отчеты» – «Стандартные отчеты». Это незаменимый регистр бухгалтерского учета, без которого ни один бухгалтер не может представить своей работы.

Да и аудиторам без ОСВ невозможно начать проверку. Из оборотно-сальдовой ведомости можно увидеть сразу какую систему налогообложения применяет организация, какими активами располагает, какой сформирован капитал, создаются ли резервы, выплачивались ли дивиденды и т.д.

После построения данной ведомости уже можно увидеть некоторые ошибки. Например, незакрытые счета 26, 90, 91, красное сальдо по тем счетам, по которым его не может быть, такие как 10,51 счета. В нашем коротком видеоуроке мы также об этом говорили.

Разнообразная настройка ОСВ позволяет детализировать данные в различных срезах и быстро находить ошибки.

Далее рассмотрим варианты анализа своей работы с помощью 1С: Бухгалтерии предприятия 8, редакция 3.0:

Проверка на соответствие настроек программы действующей

учетной политики организации

Часть ошибок заключается в неправильных настройках программы, а именно в некорректно выбранных способах учета в учетной политике.

Учетная политика необходима, чтобы сделать выбор из нескольких вариантов, установленных законодательством. В дальнейшем это позволит обезопасить себя от досадных ошибок, снизить риски претензий со стороны налоговых органов, сделать отчетность более прозрачной, а бизнес более привлекательным для инвесторов.

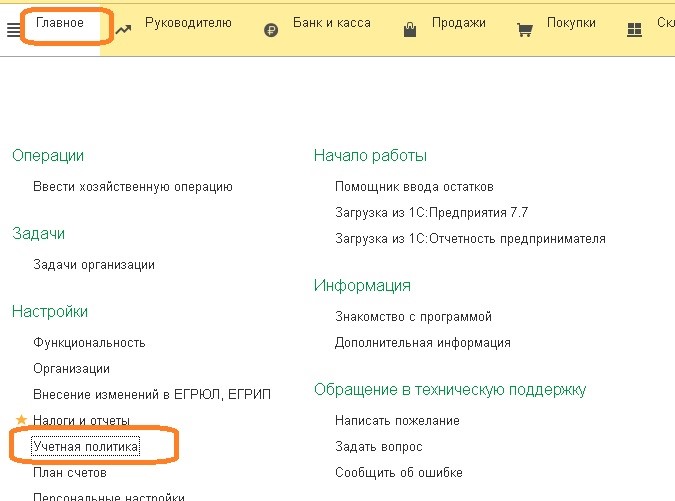

Чтобы ее настроить следует перейти в раздел «Главное», выбрать пункт «Учетная политика».

В открывшемся окне следует изучить всю информацию об установленных способах и элементах учета.

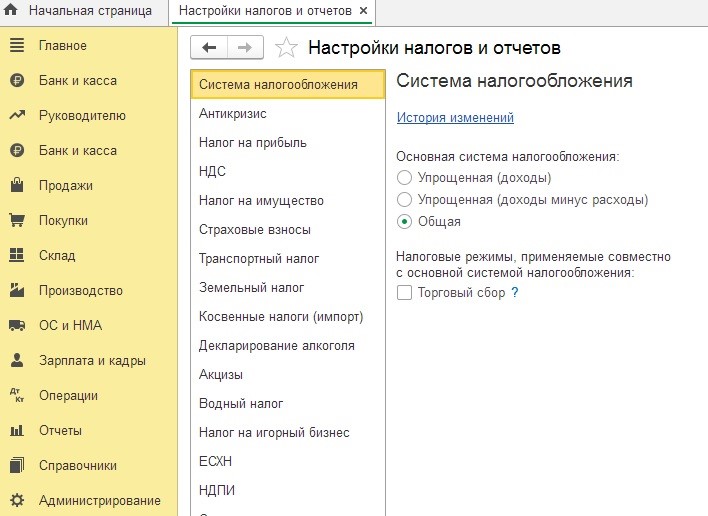

Анализ настроек налогов и отчетов

Данный пункт имеет немаловажное значение, так как достоверно выбранные настройки, внесение всей необходимой информации для автоматического расчета налогов понижает риск допущения ошибок при подсчете налогов.

Полнота и корректность использования аналитик (субконто)

для организации учета

Использование такого вида аналитики позволяет увидеть полную детализацию информации.

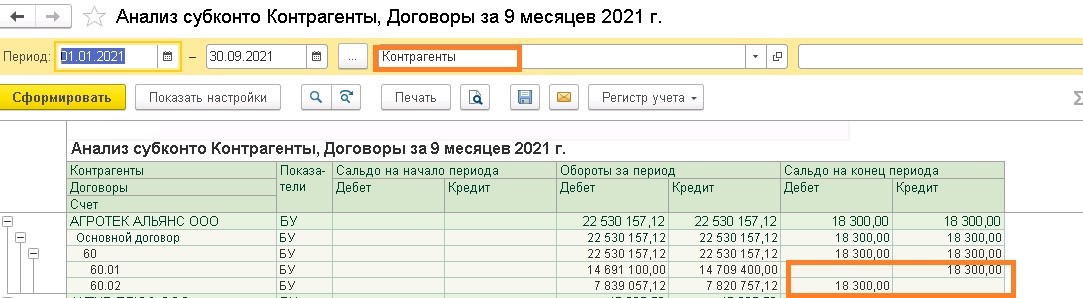

Информацию по счетам расчетов (60, 62, 76) можно разделить по контрагентам, договорам и документам. Так, если контрагент является одновременно покупателем и поставщиком, то отчет позволит увидеть сведения со всех счетов, где отражены операции по данному контрагенту, покажет сводную информацию о состоянии расчетов.

По запасам есть возможность увидеть движение по материально-ответственным лицам, местам хранения (складам).

Для анализа данных по расчетам с контрагентами в разрезе договоров следует зайти в раздел «Отчеты» – «Анализ субконто», выбираем период, за который формируется отчет и вид субконто – «Контрагенты».

Наш видеоурок поможет вам более подробно познакомиться с этим отчетом.

Дополнительные отчеты

• Регламентные операции

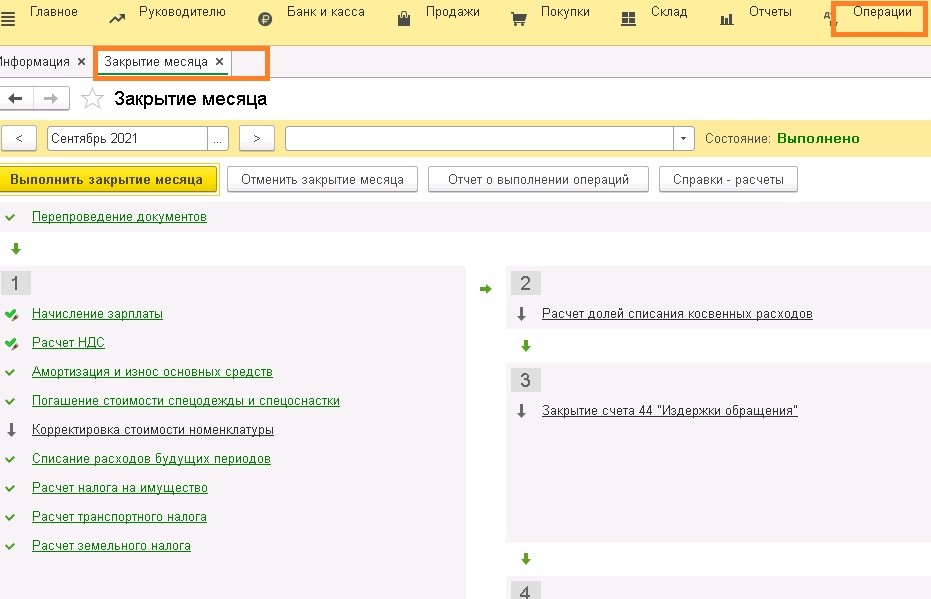

Особое внимание уделяется наличию всех регламентных операций по закрытию периода.

Выполнено ли проведение документов? Ведь это основное условие корректного учета. Отражены ли все необходимые регламентные операции, нет ошибок или пропусков определенных операций?

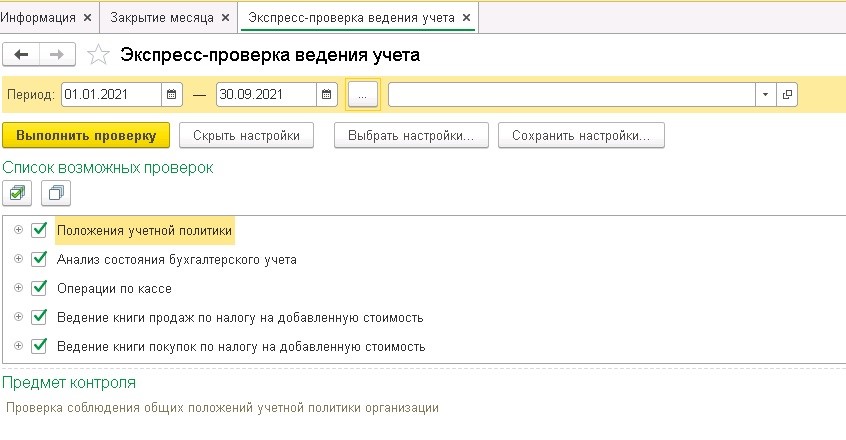

• Экспресс-проверка ведения учета

Проверить корректность данных в учете помогут специальный отчет «Экспресс-проверка ведения учета»

Он представляет собой совокупность проверок, сгруппированных по разделам учета. Каждая такая проверка контролирует отсутствие ошибок в данных.

Чтобы его сформировать следует зайти раздел «Отчеты» выбрать «Экспресс-проверка».

Проверка проводится по нескольким направлениям. Можно проводить проверку сразу по всему списку, или выбрать то, что является актуальным, например, только проверка «Операций по кассе».

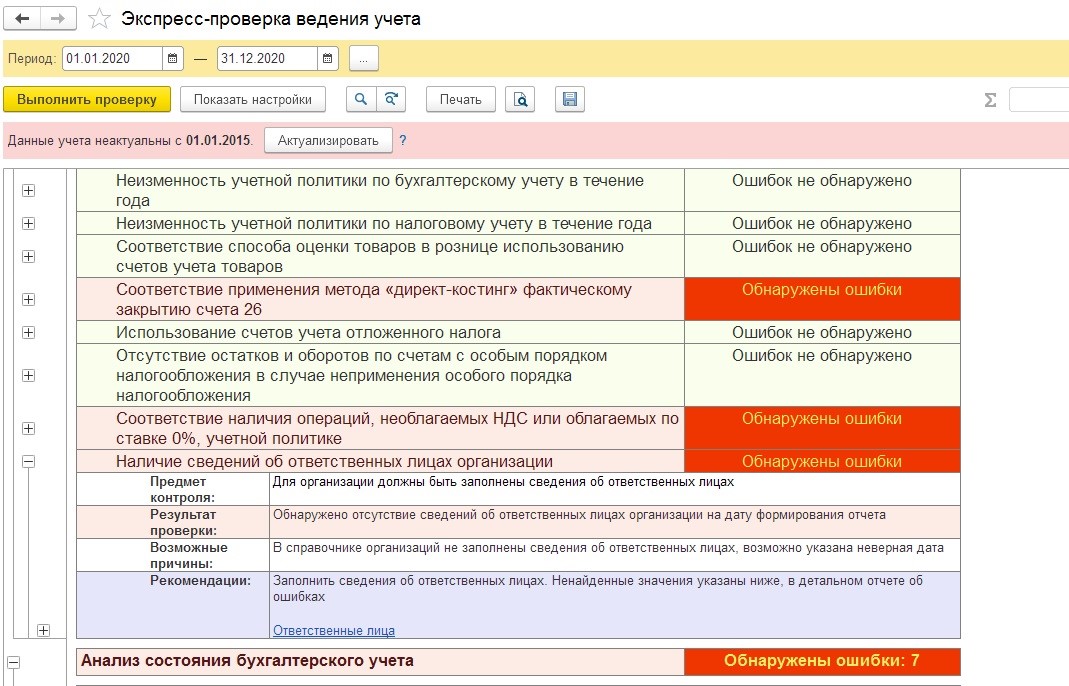

После проведения экспресс-проверки сформируется отчет с результатами, в котором показывается были ли обнаружены ошибки в учете, сопровождая комментариями к каждому блоку проверки.

Данная проверка удобна не только тем, что быстрая, и подсвечивает найденные ошибки красным цветом, но также она выявляет несоответствия с точным указанием документа, его даты и номера, подробно описывает их и дает рекомендации по исправлению.

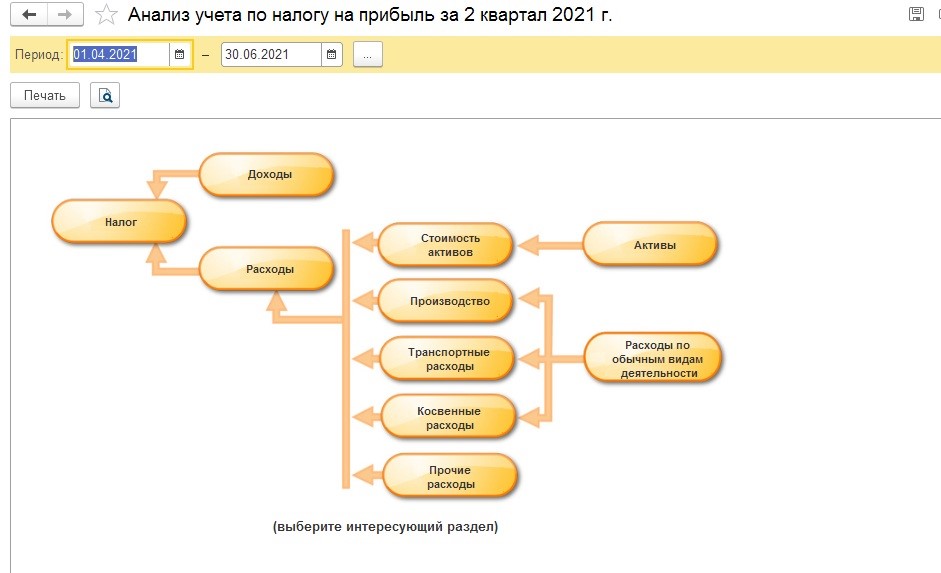

• Отчет «Анализ учета по налогу на прибыль»

Данный отчет представляет собой графическое объединение значений показателей в блок-схемы, взаимосвязь между блоками отображается стрелками.

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц

• Отчет «Анализ учета по НДС»

Данный отчет предназначен для проверки корректности данных, которые будут использоваться программой для заполнения книг продаж и книг покупок, налоговой декларации по налогу на добавленную стоимость

Формирование отчета осуществляется для заданного проверяемого периода любого диапазона и конкретной организации, плательщика НДС.

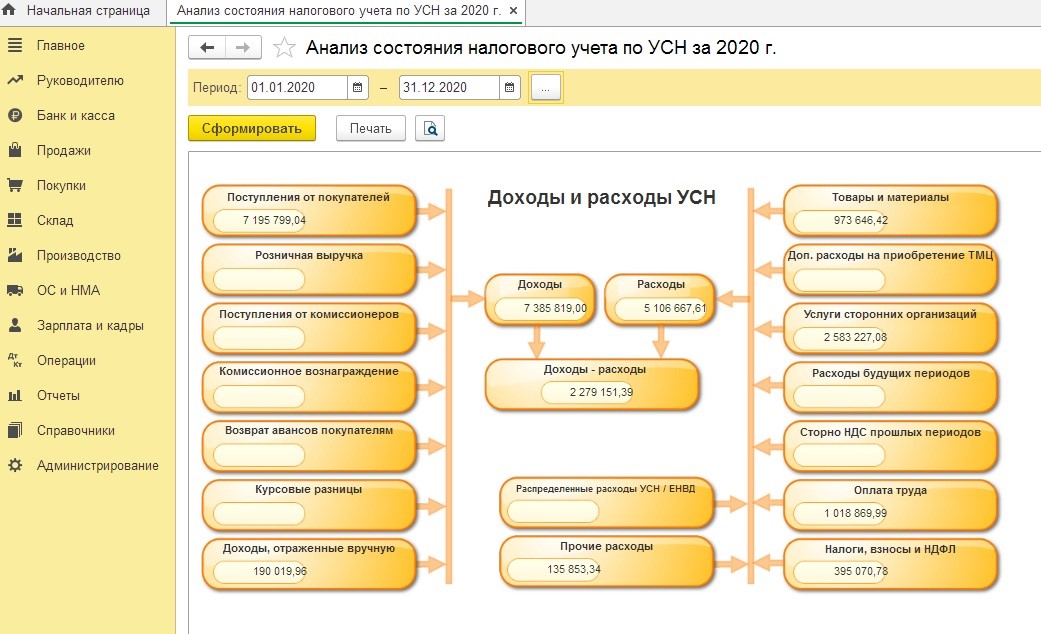

• отчет «Анализ учета по УСН»

Этот отчет дает возможность посмотреть составные части финансового результата на упрощенной системе.

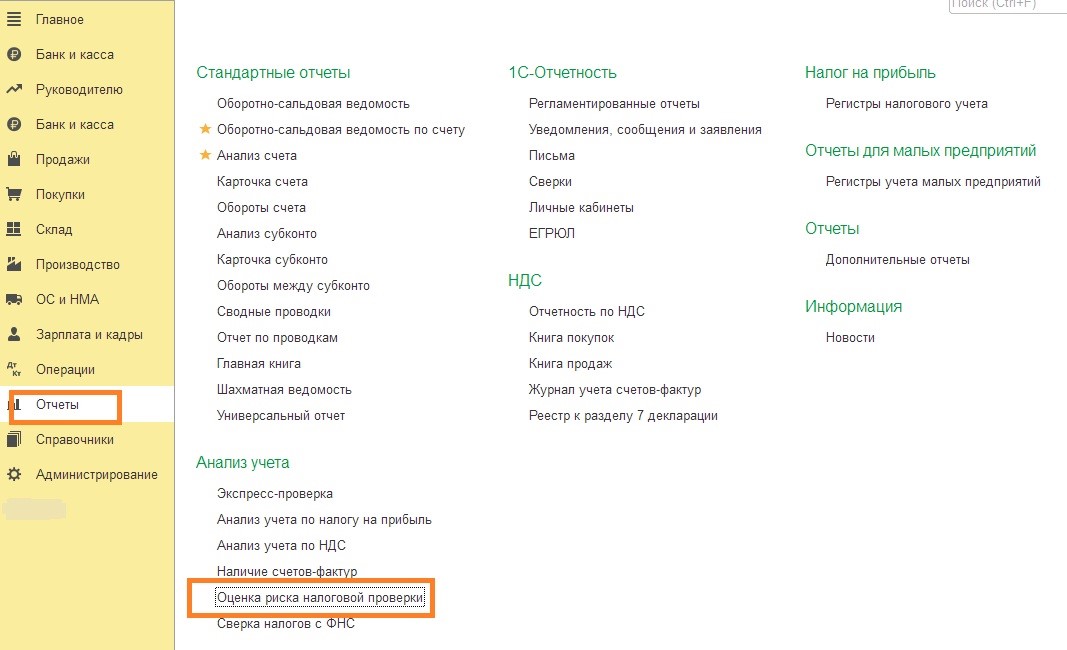

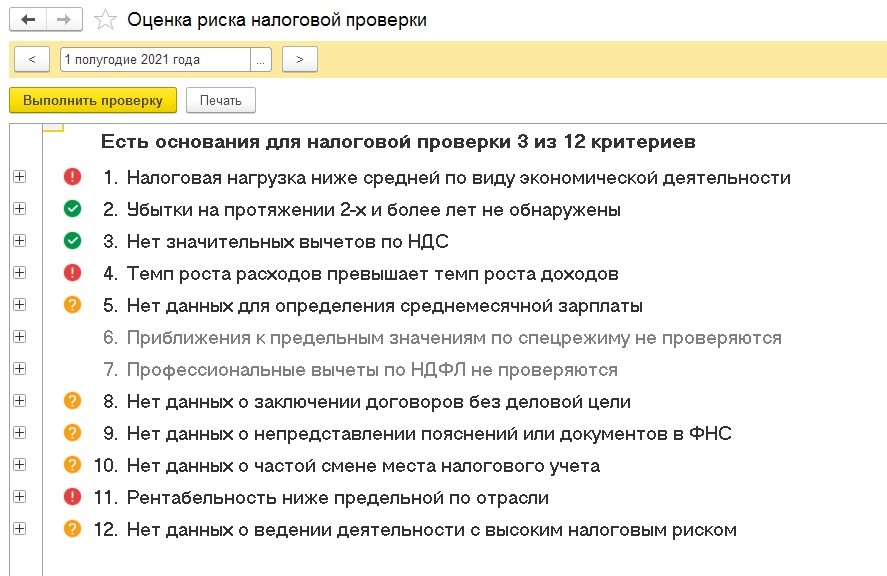

• Оценка риска налоговой проверки

В программе 1С предусмотрена возможность проанализировать и оценить риски возможной налоговой проверки, исходя из 12 общедоступных критериев оценки рисков для налогоплательщиков.

Сформировать данный отчет можно в разделе «Отчеты» — «Оценка риска налоговой проверки».

• Немалый интерес несут в себе «ручные корректировки», поскольку часто нестандартные, нелогичные операции отражены бухгалтерскими справками.

Вариант ввода вручную применяется, как правило, в случаях, когда в прикладном решении нет документа, автоматизирующего отражение необходимой хозяйственной операции.

Но бывает случаи, когда исправления вносятся и в сами документы. Таким моментам уделяется аудиторами всегда пристальное внимание.

Как вывести список документов, где используются ручные проводки, мы рассказывали ранее.

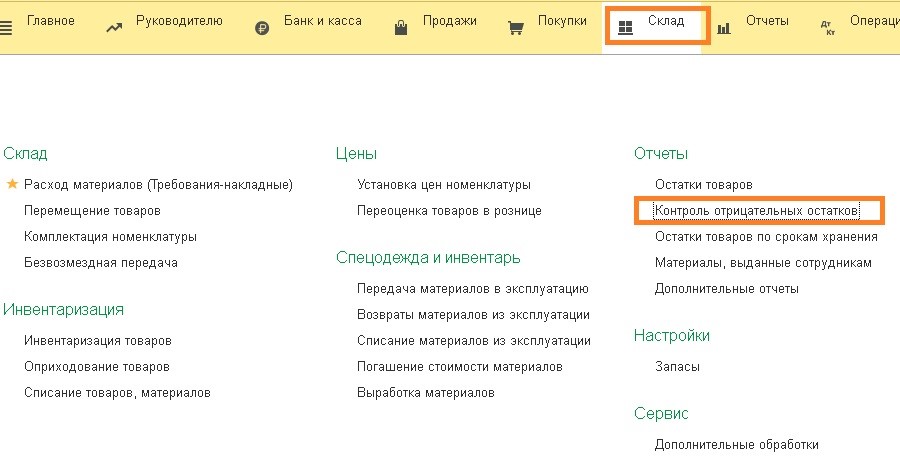

• Контроль отрицательных остатков

Помимо общих процедур проведения аудита, для отдельных участков учета используются специальные процедуры, направленные на контроль соответствия данных в аналитических учетных регистрах.

Контроль отрицательных остатков в 1С – удобный инструмент ведения количественного учета материально-производственных запасов.

Используйте для этого отчет «Контроль отрицательных остатков». Он находится в меню «Склад — Отчеты».

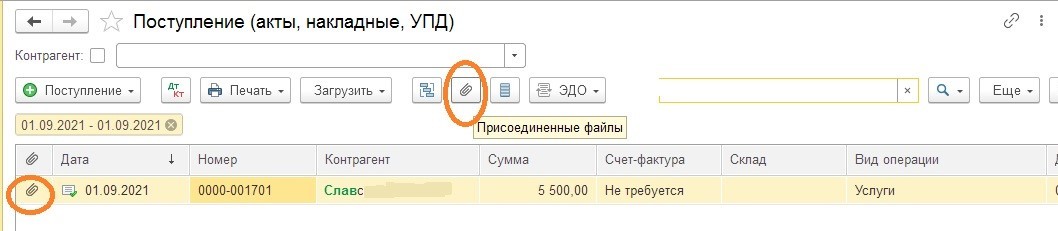

• Присоединенные файлы

Еще один очень удобный функционал – это возможность присоединить и просматривать в 1с первичные документов и иные файлы (договоры, сканы оригиналов товарных накладных, УПД, счетов-фактур, доверенностей и многое другое).

В 1С доступна опция сохранять в справочниках и документах внешние файлы.

Присоединение файлов происходит прямо из формы справочников и документов по кнопке «Скрепка» или по ссылке «Присоединенные файлы».

Файлы можно присоединять в неограниченном количестве, однако их хранение существенно увеличит базу в объеме.

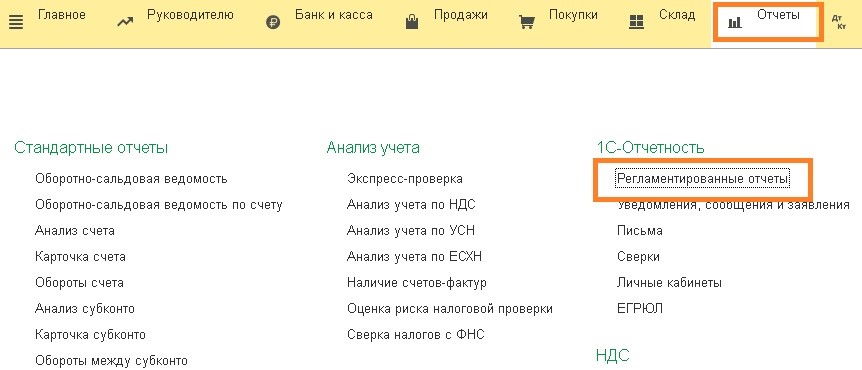

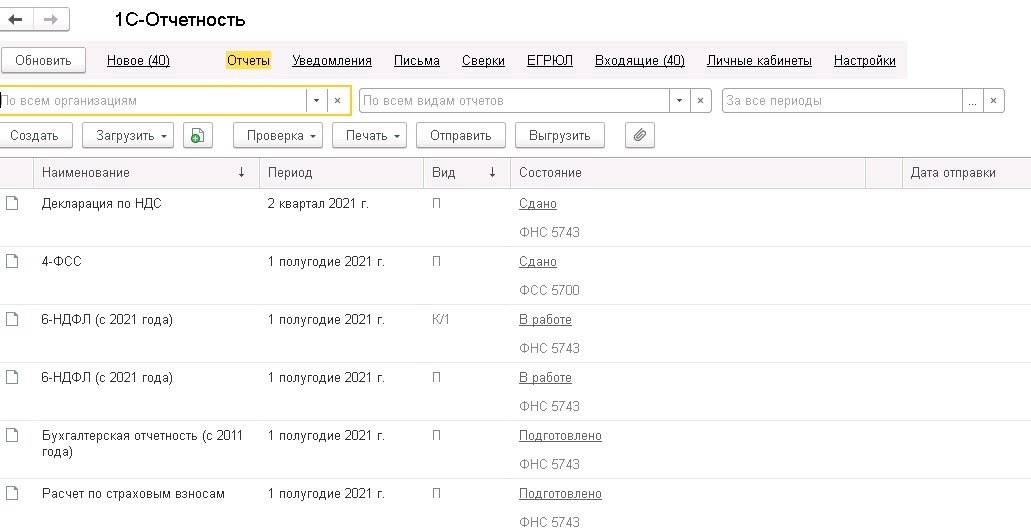

В завершении мы остановимся на регламентированных отчетах, сформировать которые можно из раздела «Отчеты».

При надлежащем ведении учета процесс составления бухгалтерской и налоговой отчетности в 1С максимально автоматизирован, что позволяет бухгалтеру быстро и легко составлять отчет, а также удобно дополнять и корректировать представленные показатели.

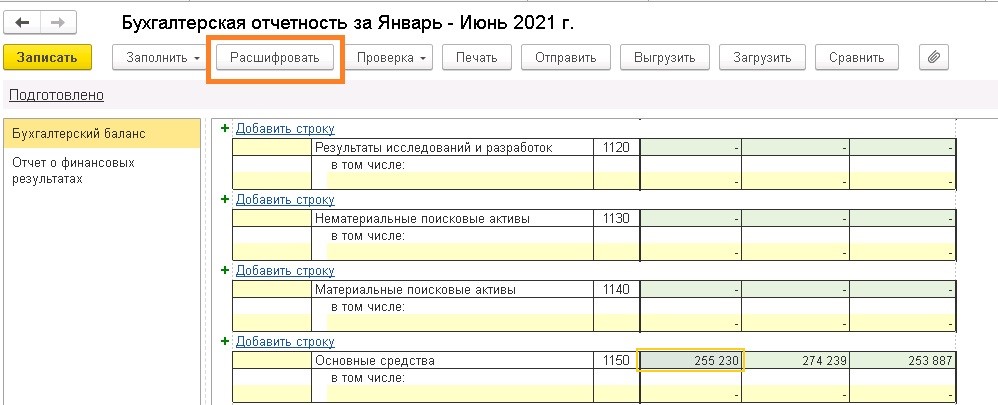

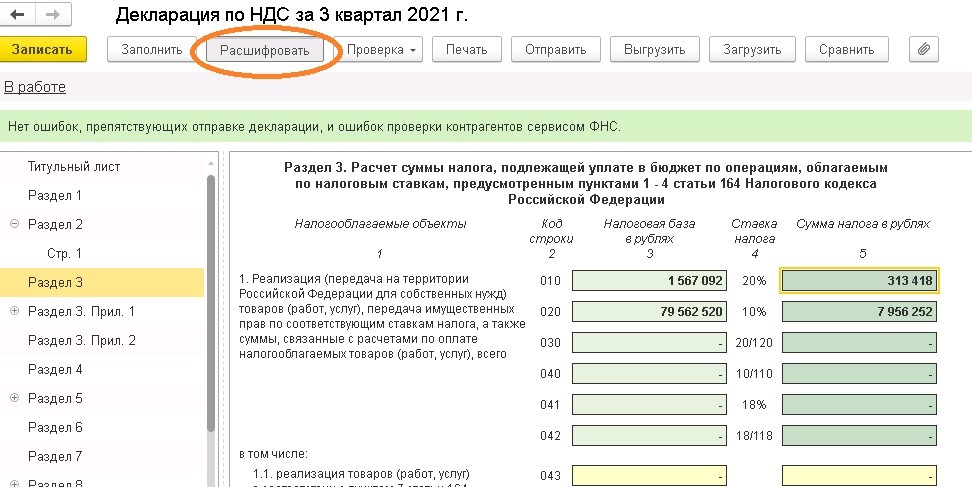

Кроме того, в отчетах есть удобная функция расшифровать отдельные показатели и строки.

Чтобы понять, из чего сложилась сумма в той или иной строке декларации или баланса, необходимо поставить курсор в нужную ячейку и выбрать кнопку «Расшифровать» в верхней части формы (либо по правой кнопке мыши выберите в открывшемся меню пункт «Расшифровать»).

Таким образом, все вышеперечисленные функции программы 1С дают возможность оценить правильность отражения хозяйственных операций предприятия, и, как следствие, повысить достоверность формируемой отчетности.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

- Грамотно обработанная и систематизированная, она является в определенной степени гарантией эффективного управления производством. Напротив, отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам.

Внедрение бухгалтерских пакетов и программ позволяет автоматизировать не только бухгалтерский учет, но и навести порядок в складском учете, в снабжении и реализации продукции, товаров, отслеживать договоры, быстрее рассчитывать заработную плату, своевременно сдавать отчетность.

Из-за небрежности в бухгалтерском учете предприятие может сильно пострадать или даже потерпеть крах. Примеров тому очень много, причем часто страдают предприятия, стремящиеся работать честно. Страдают из-за небрежного ведения внутренней бухгалтерии предприятия. Страдают также из-за незнания и соответственно невыполнения последних законов и распоряжений. При ведении бухгалтерского учета вручную возможны и простейшие арифметические ошибки. В этой связи выявить все ошибки до единой и не попасть под жернова налоговой проверки поможет только аудит бухгалтерской отчетности, который и является одной из областей специализации нашей компании.

- Компьютер не может заменить опытного и грамотного бухгалтера, но позволит упорядочить бухучет, увеличить количество получаемой информации, повысить оперативность бухучета, уменьшить число арифметических ошибок, оценить текущее финансовое положение предприятия и его перспективы.

1. Проблемы автоматизации бухгалтерского учета

Самой эффективной организационной формой использования ПЭВМ является создание на их базе автоматизированных рабочих мест (АРМ) бухгалтеров, экономистов, плановиков и т. д.

Современное предприятие обладает значительным числом финансовых потоков. Преобладание бумажных документов, многогранность финансовых контрактов, требование ускоренных расчетов, внимание к управленческому учету диктуют пристальное внимание практиков к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии.

Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за собой более четкую работу всех служб, не подавляя, а, наоборот, усиливая человеческий фактор.

Наиболее распространенная на российском рынке бухгалтерская система — 1С, она не только декларирует, но и предоставляет такие возможности, как:

Наиболее распространенная на российском рынке бухгалтерская система — 1С, она не только декларирует, но и предоставляет такие возможности, как:

- простота, удобство и гибкость в их освоении и использовании;

- широта применения, как для малых предприятий, так и для корпоративных структур;

- понятное и емкое представление информации;

- настройка на изменяющееся законодательство, включая налоговое, и особенности учета конкретного предприятия;

- большой набор типовых операций и форм отчетности;

- значительные аналитические возможности, зачастую с графическим представлением информации.

Все это, вместе взятое, определяет существенное увеличение скорости и комфортности работы бухгалтера. Рассматривая основные функции типовой бухгалтерской системы, следует отметить, что для нее характерны:

Рассматривая основные функции типовой бухгалтерской системы, следует отметить, что для нее характерны:

- учет любых финансово – хозяйственных операций, включая валютные, с автоматическим пересчетом курсовой разницы;

- полноценный учет по счетам, субсчетам и аналитическим кодам для контрагентов;

- возможность настройки системы на учетную политику различных предприятий, включая настройку формы баланса, создание и редактирование отчетных форм (шаблонов);

- автоматический подсчет развернутого и свернутого сальдо, оборотов, составление журналов – ордеров, Главной книги, баланса и других произвольных отчетных форм;

- создание, печать и хранение электронных копий первичных банковских и кассовых документов;

- различные типы печати для получения твердой (бумажной) копии отчетов;

- возможность формирования отчетных форм для проведения финансового анализа предприятия по данным бухгалтерского учета и др.

При работе с автоматизированной бухгалтерской системой появляется возможность:

- быстро подготовить все квартальные и годовые отчеты в налоговую инспекцию, в различные фонды и органы Госкомстата;

- рассчитывать зарплату;

- вести учет основных средств;

- анализировать финансовую деятельность.

Рис. Потоки информационного взаимодействия на предприятии по финансовым вопросам.

Мало просто выбрать хорошую программу. Автоматизация происходит иначе.

Условия, в которых работают программы и требования к самим программам, непрерывно меняются. Например, изменилось законодательство, и программа, которая устраивала, уже не в полной мере отвечает предъявляемым к ней требованиям. Поэтому каждая программа прорабатывается специалистами индивидуально. Если вам необходима автоматизация 1С, заходите сюда.

Следующая по степени сложности проблема — это выбор техники. У разработчика программного продукта есть свои минимальные требования к той технике, на которой будет работать его программа. Покупая технику, нужно смотреть вперед. При современных темпах развития программных продуктов быстро растут и требования к компьютеру, на котором предполагается работать. Поэтому выбирать технику надо с запасом. При повышении квалификации сотрудников бухгалтерии появится желание поставить на компьютер еще какие – то программные средства, помогающие в работе: различные текстовые редакторы и пр., что тоже требует машин высокого класса. Одним словом, чтобы техника работала долго и отвечала всем требованиям, нужно приобретать компьютеры, имеющие резерв мощности.

Следующая по степени сложности проблема — это выбор техники. У разработчика программного продукта есть свои минимальные требования к той технике, на которой будет работать его программа. Покупая технику, нужно смотреть вперед. При современных темпах развития программных продуктов быстро растут и требования к компьютеру, на котором предполагается работать. Поэтому выбирать технику надо с запасом. При повышении квалификации сотрудников бухгалтерии появится желание поставить на компьютер еще какие – то программные средства, помогающие в работе: различные текстовые редакторы и пр., что тоже требует машин высокого класса. Одним словом, чтобы техника работала долго и отвечала всем требованиям, нужно приобретать компьютеры, имеющие резерв мощности.

Иногда, в силу объективных причин, бывает, что компьютеры ставят не на каждом рабочем столе, а в каком – то определенном месте. Сотрудники бухгалтерии ими пользуются по очереди. Если для ведения самой бухгалтерии такой вариант еще как-то приемлем, то для расчета зарплаты совсем неудобен. Приходится вести на бумаге лицевые счета, клеить талончики.

Для больших бухгалтерий требуется объединение всех баз данных, которые ведутся на различных рабочих местах, в единое поле для того, чтобы в любой момент можно было видеть общую картину финансового состояния предприятия, получать итоговые отчеты. Одна из форм этого объединения – сбор данных на дискеты и объединение их в главном компьютере. В этих случаях по разным причинам возможны искажения информации. Сетевой же вариант системы позволяет работать в одном информационном поле всем сотрудникам одновременно. Вся информация сразу собирается в одном месте, что позволяет в любое время получать отчеты всех видов.

Для больших бухгалтерий требуется объединение всех баз данных, которые ведутся на различных рабочих местах, в единое поле для того, чтобы в любой момент можно было видеть общую картину финансового состояния предприятия, получать итоговые отчеты. Одна из форм этого объединения – сбор данных на дискеты и объединение их в главном компьютере. В этих случаях по разным причинам возможны искажения информации. Сетевой же вариант системы позволяет работать в одном информационном поле всем сотрудникам одновременно. Вся информация сразу собирается в одном месте, что позволяет в любое время получать отчеты всех видов.

Итак, решение вопроса об автоматизации бухгалтерского учета – это нечто большее, чем покупка программы. По сути дела разрабатывается целый проект автоматизации. Это сложный комплекс мер, которые должны быть тщательно продуманы с самого начала. Если потеряется какая–то часть технологии, то ее отсутствие в дальнейшем приведет к печальным последствиям и дополнительным затратам.

Поэтому лучше всего, с того самого момента, как появилась мысль об автоматизации, обратиться в фирму, которая специализируется на разработке и внедрении систем финансово – хозяйственной деятельности.

2. Выбор системы автоматизации бухгалтерского учета

2.1. Общие принципы построения и возможности программ бухгалтерского учета автоматизации

В данный момент существует очень много разнообразных программных средств, для автоматизации бухгалтерского учета. Практически все они предлагают стандартный набор инструментов для облегчения труда бухгалтера и лучшей организации бухучета.

Программы позволяют автоматизировать следующие участки бухгалтерского учета:

- Банк, касса.

- Основные средства и нематериальные активы.

- Учет товарно-материальных ценностей.

- Валютный учет.

- Учет произведенной продукции и оказанных услуг.

- Расчеты с организациями.

- Расчеты с подотчетными лицами.

- Расчеты по заработной плате.

- Расчеты с бюджетом и внебюджетными фондами.

Помимо этого, некоторые программы позволяют вести складской учет в рамках бухгалтерии. Помимо этого, некоторые фирмы-разработчики программного обеспечения пошли по пути комплексной автоматизации деятельности предприятий. В число таких программ входит, например, комплексы «1С: Предприятие», «Галактика». Они обеспечивают автоматизацию не только бухгалтерского учета, но и планово-экономической деятельности, торговли и других сфер деятельности. Учет в программах построен на основе регистрации исходных данных – бухгалтерских проводок, порождаемых хозяйственными операциями. Чтобы хозяйственная деятельность предприятия была отражена в полной мере, в программу необходимо вносить все проводки, что может выполняться разными способами:

Учет в программах построен на основе регистрации исходных данных – бухгалтерских проводок, порождаемых хозяйственными операциями. Чтобы хозяйственная деятельность предприятия была отражена в полной мере, в программу необходимо вносить все проводки, что может выполняться разными способами:

- Вручную.

- С использованием так называемых типовых операций, в которых каждой операции соответствует группа проводок, причем суммы некоторых проводок могут рассчитываться автоматически. К ним относятся, например, начисление заработной платы и покупка валюты. Это позволяет упростить ввод большого количества таких стандартных проводок.

- С помощью первичных документов.

Для работы с первичными документами в программах предусмотрен большой набор стандартных первичных документов бухгалтерского учета (накладных, счетов на оплату, приходных и расходных кассовых ордеров, платежных поручений и т. д.). Также предусмотрена возможность создания и настройки первичных документов любых других видов.

Для организации аналитического учета программы позволяют использовать практически любое количество справочников объектов аналитического учета.

Кроме того, в программах предусмотрено ведение валютного учета: для этого используются справочники видов валют и их курсов.

Следующий обязательный момент в бухгалтерском учете – отчетность. В типовых конфигурациях предусмотрены, настроены и готовы к использованию стандартные формы бухгалтерской отчетности. Произвольные формы отчетности могут настраиваться самим бухгалтером или программистом.

2.2.

- производительность программы. При выборе программы прежде всего необходимо учитывать «размер» бухгалтерии, т. е. тот объем бухгалтерских операций, с которыми предстоит работать программе. Рекомендуется выбирать программу с некоторым запасом производительности.

- соотнесение пользы и затрат. Польза, которую принесет приобретаемая программа, должна превосходить затраты, связанные с ее приобретением, доработкой, адаптацией.

- контроль и безопасность данных. Желательно, чтобы все данные, введенные в программу, были надежно защищены и от несанкционированного доступа к ним, и от случайного их удаления. Программа должна осуществлять контроль над вводом информации и доступом к ней, а также создавать архивные копии файлов, содержащих бухгалтерскую информацию.

- совместимость. Приобретаемая программа должна быть совместимой с организационной структурой конкретного предприятия, либо должна иметь возможность настройки на него.

- гибкость. При выборе программы необходимо ориентироваться на то, чтобы она предоставляла возможность для настройки плана счетов, стандартных проводок и операций (добавления, удаления, редактирования), позволяла создавать новые и редактировать уже существующие отчетные формы и т. п.

- своевременный учет налогового законодательства.

- быстродействие в обработке больших массивов.

- работа в реальном времени (идеал – локальный и сетевой варианты программы).

- авторское сопровождение, документация. Программа должна иметь подробную и легкую в использовании документацию. Для сложной комплексной программы важно наличие «горячей» телефонной линии, благодаря которой в любой момент времени можно обратиться за консультацией к фирме – разработчику и получить необходимую информацию.

- Требования программы к аппаратным ресурсам, быстрота обработки данных. Самой «нетребовательной» к ресурсам является «Инфин-Бухгалтерия». Для остальных программ требуются персональные компьютеры по классу не ниже недорогого Pentium’а.

3.Этапы автоматизации бухгалтерского учета в России.

В мире существует более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, однако российские бухгалтеры и предприниматели предпочитают отечественные пакеты, как наиболее подходящие для условий переходной экономики и быстрой смены законодательных актов, регулирующих порядок бухгалтерского учета. Автоматизация бухгалтерского учета в России происходила в несколько этапов. Первый этап разработки программ автоматизации бухгалтерского учета совпал по времени с перестройкой, когда в России появилась реальная потребность в программных продуктах такого типа для нужд малых предприятий и кооперативов, обслуживания временных трудовых коллективов и других новых субъектов бухгалтерского учета. Этот период характеризовался массовым ввозом в нашу страну персональных компьютеров, что в значительной степени обусловило выбор последних в качестве основной аппаратной платформы для бухгалтерских разработок. Большинство программ создавалось в виде АРМ (автоматизированных рабочих мест) и предназначалось для эксплуатации на автономных компьютерах. В это время были популярны первые бухгалтерские программы: «Финансы без проблем» («Хакерс Дизайн»), «Турбо-бухгалтер» («ДИЦ»), «Парус» («Парус»).

Второй этап был связан с развитием коммерческих структур и началом приватизации. Десятки тысяч создаваемых ТОО, АОЗТ и кооперативов нуждались в бухгалтерском учете. На волне всеобщей коммерциализации наблюдался бурный рост тиражируемых разработок, в значительной степени вытеснивших заказные. Энтузиастов-одиночек и временные трудовые коллективы сменили профессиональные группы специалистов, объединившихся в собственные компании, которые хотели получать прибыль с продаваемого тиража бухгалтерских программ. Именно тогда были образованы сегодняшние фирмы-лидеры: «1С», «Диасофт», «Омега», R-Style Software Lab.

Третий этап развития бухгалтерских систем характеризуется созданием интегрированных программных средств, объединяющих несколько предметных областей автоматизации.

3.1.

Хорошие бухгалтерские системы вне зависимости от их масштаба, программно — аппаратной платформы и стоимости должны обеспечивать качественное ведение учета, быть надежными и удобными в эксплуатации.

Хорошие бухгалтерские системы вне зависимости от их масштаба, программно — аппаратной платформы и стоимости должны обеспечивать качественное ведение учета, быть надежными и удобными в эксплуатации.

Они должны безошибочно производить арифметические расчеты; обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы; осуществлять безошибочный перенос данных из одной печатной формы в другую; производить накопление итогов и исчисление процентов произвольной степени сложности; обеспечивать обращение к данным и отчетам за прошлые периоды (вести архив).

В зависимости от особенностей учета на предприятии базы данных могут иметь раз личную структуру, но в обязательном порядке должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность. Модули системы, обеспечивающие проведение расчетов, суммирование итогов и начисление процентов, должны использовать расчетные нормативы, которые приняты в текущее время.

Надежность системы в компьютерном плане означает защищенность ее от случайных сбоев и в некоторых случаях от умышленной порчи данных. Как известно, современные персональные компьютеры являются достаточно открытыми, поэтому нельзя достоверно гарантировать защиту чисто на физическом уровне. Важно, чтобы после сбоя разрушенную базу данных можно было легко восстановить, а работу системы возобновить в кратчайшие сроки.

Не менее важно, чтобы фирма — разработчик бухгалтерской программы имела значительный опыт работы и солидную репутацию. При выборе системы следует учитывать то обстоятельство, что в дальнейшем к продавцу придется неоднократно обращаться и за советом или консультацией, и за заменой устаревшей версии новой.

3.2

1. Аппаратные средства.

1. Аппаратные средства.

К ним относятся: оборудование и устройства, из которых состоит компьютер, в частности центральный процессор, жесткий диск, устройство чтения CD-ROM, принтеры, сетевые карты и т.п.

2. Программные средства.

а) Системные программы. К этим программам, выполняющим общие функции, обычно относят операционные системы, системы управления базами данных (СУБД), и сервисные программы. Системные программы обычно разрабатывают поставщики аппаратных средств или фирмы, специализирующиеся в области программного обеспечения, и модифицируют с учетом индивидуальных требований.

б) Прикладные (пользовательские) программы — это наборы машинных команд для обработки данных, которые организация-пользователь разрабатывает самостоятельно или приобретает у внешнего поставщика.

3. Документация

Описание системы и структуры управления применительно к обработке и выводу данных, обработке сообщений, логическим и другим командам.

4. Персонал

Работники, которые управляют системой, проектируют ее и снабжают программами, эксплуатируют и контролируют систему обработки данных.

Заключение

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные. Все это обуславливает широкое применение САБУ в современной России.

В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета. Не следует делить их на плохие и хорошие, сильные и слабые. Все они хороши и их возможности находят практическое применение на предприятиях различного размера, профиля и рода деятельности. При автоматизации следует выбрать необходимую САБУ, исходя из задач и имеющихся ресурсов.

Для того, чтобы перевод бухгалтерии на компьютер был эффективен и дал результат, следует учесть следующие аспекты.

Во-первых, важно правильно выбрать время для внедрения автоматизации и оценить ее сроки. Не следует вводить в эксплуатацию программы в «горячий сезон» и в период массовых отпусков сотрудников. Если требуется доработка типовой конфигурации, то обязательно нужно выделить время на подготовку технического задания и работу программистов внедренческой фирмы. Проверить, все ли аспекты деятельности фирмы учтены.

Во-первых, важно правильно выбрать время для внедрения автоматизации и оценить ее сроки. Не следует вводить в эксплуатацию программы в «горячий сезон» и в период массовых отпусков сотрудников. Если требуется доработка типовой конфигурации, то обязательно нужно выделить время на подготовку технического задания и работу программистов внедренческой фирмы. Проверить, все ли аспекты деятельности фирмы учтены. Во-вторых, уделить особое внимание подготовке персонала.

Во-вторых, уделить особое внимание подготовке персонала.

— Взять в штат или по совместительству технического специалиста, который будет отвечать и поддерживать исправную работу техники, компьютерной сети, системного программного обеспечения.

— Целесообразно предварительно провести обучение сотрудников работе за компьютером, новой программе и новым возможностям, которые она дает. В-третьих, реально оценить возможности сотрудников и готовность автоматизируемых участков.

В-третьих, реально оценить возможности сотрудников и готовность автоматизируемых участков. В-четвертых, необходимо организовать четкое взаимодействие всех автоматизируемых участков (складов, секций, бухгалтерии) и распределение функций по сотрудникам.

В-четвертых, необходимо организовать четкое взаимодействие всех автоматизируемых участков (складов, секций, бухгалтерии) и распределение функций по сотрудникам.

При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием, и, как следствие, эффективность его работы.

Для того чтобы эффективно провести автоматизацию, следует, в первую очередь хорошо представлять, что же такое автоматизированный бухучет. На первый взгляд все просто и даже такая постановка вопроса кажется несколько надуманной, потому что автоматизированный бухучет — это просто когда бухучет ведется на компьютере. Вот такое заблуждение и служит причиной большого количества неудачных попыток автоматизации.

Распространенным стереотипом является и то, что автоматизация бухучета приводит к сокращению бухгалтерского персонала, что приводит к страху перед автоматизацией. Несмотря на то, что, на первый взгляд, все логично — часть работы берет на себя компьютер, который и вытесняет бухгалтеров-людей, стереотип является ошибочным. Дело в том, что количество необходимых бухгалтеров зависит только от количества обрабатываемых бухгалтерией первичных документов (накладных, кассовых ордеров, платежек и пр.), а количество первичных документов не зависит от того, автоматизирован бухучет или нет, оно зависит от объема хозяйственных операций в организации. Таким образом, автоматизация бухучета не уменьшает числа необходимых в бухгалтерии бухгалтеров.

Если у вас появились после прочтения статьи остались вопросы по автоматизации бухучета на базе 1С или роботизации бизнес-процессов, обращайтесь к эксперту компании ИАС — консультация будет бесплатной. Для получения бесплатной консультации оставьте заявку в форме ниже и наш эксперт свяжется с вами!

При

выборе системы

обычно руководствуются основными

критериями:

1)

Адекватность

– возможности

системы должны соответствовать основным

бизнес-процессам, происходящих на

предприятии (функциональная

полнота).

2)

Прозрачность

– система

должна быть понятной

и

удобной

для

сотрудников

фирмы.

Внедряемая

АСУП будет „жить” только

тогда, когда ее

функции понятны

конкретному

работнику

в сфере его деятельности.

Подход

«разработаем сложную систему, а людей

потом научим»

ведет, как правило, к неудаче, в которой

виноваты

будут не исполнители,

а те,

кто им эту

систему

навязал.

Система

должна разрабатываться под человека,

быть удобной для него. Плодотворен также

путь

постепенного углубления автоматизации

по мере роста компьютерной квалификации

работников.

3)

Надежность

– эта задача распадается на три

самостоятельные части:

Во-первых,

система должна отслеживать все виды

случайных ошибок, нарушающих ведение

учета.

Во-вторых,

в ней должны быть предусмотрены средства

защиты от

случайного или намеренного повреждения

информации. Система обязана либо

проинформировать пльзователя о

возможности потери информации, либо

отказаться выполнять запрещенную

операцию. Желательны также средства

защиты от

несанкционированного доступа.

Наконец,

система

должна быть устойчива к сбоям в работе

и поломке оборудования.

Возможны разные решения: автоматическое

сохранение базы данных в процессе

работы, обязательное периодическое

копирование информации на резервный

носитель, специальные средства

автоматического восстановления данных

в случае сбоев в работе.

4)

Гибкость

в современной быстро развивающейся

экономике.

В

условиях рынка и нашего «мобильного»

законодательства

разрабатываемая АСУП может достаточно

быстро оказаться неадекватной текущему

положению дел. Поэтому должна быть

предусмотрена возможность ее настройки

в соответствии с новыми требованиями.

Т.е. система

должна быть

легко

адаптируема (модульный принцип).

Процесс автоматизации

деятельности предприятия включает

такие этапы:

– разработка

технического задания,

– описание

существующих на предприятии и

проектирование новых бизнес-процессов,

– создание

баз/банков данных,

– кодирование

пользовательского интерфейса,

– тестирование и

отладка системы автоматизации.

– тестирование и

отладка системы автоматизации.

– анализ

функционирования и сопровождение АСУП.

На этапе эксплуатации

может потребоваться даже перепроектирование

системы автоматизации в соответствии

с изменениями бизнес-структуры

предприятия.

Причем само по

себе внедрение на предприятии комплексной

системы автоматизации бизнес–процессов

зачастую требует структурной

перестройки управления предприятием

(реинжиниринг).

Например,

распределенные

компьютерные системы

поддерживают децентрализованное

принятие решений уполномоченным

персоналом, что обеспечивает быстрое

реагирование на изменение потребностей

рынка.

Соседние файлы в папке АБП

- #

- #

- #

- #

- #

- #

Данное учебное пособие может использоваться как педагогами при проведении учебного занятия, так и студентами при самостоятельной работе над учебным материалом.

Лекция: «Автоматизированное рабочее место (АРМ) бухгалтера. Система «1С: Предприятие»».

План:

- Автоматизированное рабочее место бухгалтера (АРМ БУ).

- Семейство программы «1С: Предприятие».

- Программа «1С: Бухгалтерия».

Автоматизированное рабочее место бухгалтера (АРМ БУ).

АРМ БУ – автоматизированное рабочее место, которое оснащено средствами вычислительной техники, позволяющих автоматизировать большую часть операций, при выполнении бухгалтерских функций.

Автоматизация бухгалтерского учёта – это выборка по счёту за несколько минут, увеличение количества информации получаемой снижением трудоёмких операций и числа бухгалтерских ошибок, повышение оперативности бух.учёта…