Верны ли определения? А) Риск упущенной выгоды – риск наступления косвенного (побочного) финансового ущерба (неполучения

Вопрос посетителя

Верны ли определения?

А) Бизнес-риск – вероятность (угроза) потери части своих активов (инвестиций) в результате неправильно выбранного направления в бизнес-деятельности.

В) Операционный риск – возможность непредвиденных потерь вследствие технических ошибок при проведении операций, умышленных и неумышленных действий персонала, аварийных ситуаций, сбоев аппаратуры.

(*ответ*) А – да, В – да

А – да, В – нет

А – нет, В – нет

А – нет, В – да

Верны ли определения?

А) В теории принятия решений риск в основном определяется через категорию «альтернатива».

В) Риск – вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами.

(*ответ*) А – да, В – да

А – да, В – нет

А – нет, В – нет

А – нет, В – да

Верны ли определения?

А) Валютный риск – это вероятность отрицательного изменения стоимости активов в результате изменения процентных ставок.

В) Налоговый риск – вероятность потерь, которые может понести предпринимательская фирма в результате неблагоприятного изменения налогового законодательства.

(*ответ*) А – нет, В – да

А – да, В – нет

А – да, В – да

А – нет, В – нет

Верны ли определения?

А) Коммерческие риски обычно проявляются в финансовой деятельности.

В) Валютные риски – это возможность понести убытки или недополучить прибыль в результате воздействия инфляции, изменения обменного курса, неэффективного управления прибылью и кредитными ресурсами.

(*ответ*) А – нет, В – нет

А – да, В – нет

А – да, В – да

А – нет, В – да

Верны ли определения?

А) Непредсказуемые внешние риски – меры государственного воздействия в сферах налогообложения, ценообразования.

В) Предсказуемые внешние риски – меры государственного воздействия в сферах налогообложения, ценообразования.

(*ответ*) А – да, В – нет

А – да, В – да

А – нет, В – нет

А – нет, В – да

Верны ли определения?

А) По источнику возникновения риск подразделяют на допустимый и критический.

В) По степени опасности для предприятия риск подразделяют на внешний и внутренний.

(*ответ*) А – нет, В – нет

А – да, В – нет

А – да, В – да

А – нет, В – да

Верны ли определения?

А) По структурному признаку выделяют региональный, отраслевой, риск предприятия, инновационный.

В) В зависимости от покупательной способности денег: выделяют системный, селективный, кредитный, риск ликвидности.

(*ответ*) А – да, В – да

А – да, В – нет

А – нет, В – нет

А – нет, В – да

Верны ли определения?

А) Риск ликвидности представляет собой опасность полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам.

В) Селективные риски – это риски неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

(*ответ*) А – нет, В – да

А – да, В – нет

А – да, В – да

А – нет, В – нет

Верны ли определения?

А) Риск упущенной выгоды – риск наступления косвенного (побочного) финансового ущерба (неполучения прибыли) в результате неосуществления какого-либо мероприятия.

В) Риск ликвидности – возможность снижения процентов или дивидендов по портфельным инвестициям, по вкладам и кредитам.

(*ответ*) А – да, В – нет

А – да, В – да

А – нет, В – нет

А – нет, В – да

Ответ эксперта

Верны ли определения?

А) Бизнес-риск – вероятность (угроза) потери части своих активов (инвестиций) в результате неправильно выбранного направления в бизнес-деятельности.

В) Операционный риск – возможность непредвиденных потерь вследствие технических ошибок при проведении операций, умышленных и неумышленных действий персонала, аварийных ситуаций, сбоев аппаратуры.

(*ответ*) А – да, В – да

А – да, В – нет

А – нет, В – нет

А – нет, В – да

Верны ли определения?

А) В теории принятия решений риск в основном определяется через категорию «альтернатива».

В) Риск – вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами.

(*ответ*) А – да, В – да

А – да, В – нет

А – нет, В – нет

А – нет, В – да

Верны ли определения?

А) Валютный риск – это вероятность отрицательного изменения стоимости активов в результате изменения процентных ставок.

В) Налоговый риск – вероятность потерь, которые может понести предпринимательская фирма в результате неблагоприятного изменения налогового законодательства.

(*ответ*) А – нет, В – да

А – да, В – нет

А – да, В – да

А – нет, В – нет

Верны ли определения?

А) Коммерческие риски обычно проявляются в финансовой деятельности.

В) Валютные риски – это возможность понести убытки или недополучить прибыль в результате воздействия инфляции, изменения обменного курса, неэффективного управления прибылью и кредитными ресурсами.

(*ответ*) А – нет, В – нет

А – да, В – нет

А – да, В – да

А – нет, В – да

Верны ли определения?

А) Непредсказуемые внешние риски – меры государственного воздействия в сферах налогообложения, ценообразования.

В) Предсказуемые внешние риски – меры государственного воздействия в сферах налогообложения, ценообразования.

(*ответ*) А – да, В – нет

А – да, В – да

А – нет, В – нет

А – нет, В – да

Верны ли определения?

А) По источнику возникновения риск подразделяют на допустимый и критический.

В) По степени опасности для предприятия риск подразделяют на внешний и внутренний.

(*ответ*) А – нет, В – нет

А – да, В – нет

А – да, В – да

А – нет, В – да

Верны ли определения?

А) По структурному признаку выделяют региональный, отраслевой, риск предприятия, инновационный.

В) В зависимости от покупательной способности денег: выделяют системный, селективный, кредитный, риск ликвидности.

(*ответ*) А – да, В – да

А – да, В – нет

А – нет, В – нет

А – нет, В – да

Верны ли определения?

А) Риск ликвидности представляет собой опасность полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам.

В) Селективные риски – это риски неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

(*ответ*) А – нет, В – да

А – да, В – нет

А – да, В – да

А – нет, В – нет

Верны ли определения?

А) Риск упущенной выгоды – риск наступления косвенного (побочного) финансового ущерба (неполучения прибыли) в результате неосуществления какого-либо мероприятия.

В) Риск ликвидности – возможность снижения процентов или дивидендов по портфельным инвестициям, по вкладам и кредитам.

(*ответ*) А – да, В – нет

А – да, В – да

А – нет, В – нет

А – нет, В – да

Автор: Оксана Максимова , нач. отдела управленческого консультирования БДО Баланс-Аудит, Елена Свербихина, консультант

Вопрос «Как избежать или минимально сократить потери при совершении очередной сделки купли-продажи, при осуществлении валютных операций, при кредитовании или инвестировании, при формировании портфеля акций и т. д.?» постоянно занимает мысли финансового менеджера. Конечно, как ни старайся, в современных рыночных условиях невозможно обойтись без потерь. Финансово-хозяйственная деятельность предприятия в конкурентной среде всегда будет сопряжена с той или иной степенью риска. Однако для того чтобы компания смогла не только выжить на рынке, но и закрепить свои позиции и получить максимальную прибыль, руководитель должен уметь своевременно выявлять и оценивать риски, а также принимать эффективные управленческие решения по их минимизации.

Под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Проблема управления рисками существует в любом секторе экономики — от сельского хозяйства и промышленности до торговли и финансов, что и объясняет ее неизменную актуальность. И поскольку все отрасли экономики связаны в единый механизм благодаря финансовой сфере, наибольшее внимание следует уделить именно финансовым рискам.

Откуда чаще всего можно ждать неприятностей? Главными источниками угрозы благополучию финансовой деятельности предприятия являются виды рисков, представленные в табл.1.

Таблица 1. Виды финансовых рисков

|

Вид риска |

Определение риска |

|

Kредитный риск (Credit Risk) |

Возможность отрицательного изменения стоимости активов в результате неспособности контрагентов исполнять свои обязательства, в частности по выплате процентов и основной суммы займа (к кредитному риску относят также и риск объявления заемщиком дефолта) |

|

Операционный риск (Operational Risk) |

Возможность непредвиденных потерь вследствие технических ошибок при проведении операций, умышленных и неумышленных действий персонала, аварийных ситуаций, сбоев аппаратуры и т. д. (к операционным рискам часто относят и убытки, обусловленные ошибками в используемой модели или методике оценки и управления рисками) |

|

Риск ликвидности (Liquidity Risk) |

1. Возможность потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры. |

|

Рыночный риск (Market Risk) |

Возможность отрицательного изменения стоимости активов в результате колебаний процентных ставок, курсов валют, цен акций, облигаций и товаров (разновидностями рыночного риска являются, в частности, процентный и валютный риски) |

Конечно, такое деление условно, а виды рисков — взаимосвязаны. Но сама классификация представляется разумной, поскольку для оценки и управления разными рисками применяются разные методы. (Например, операционные риски и риски ликвидности во многом обусловлены так называемым человеческим фактором, а управление такими рисками возможно при построении правильной организационной процедуры с опорой на знания экспертов.)

Ниже мы подробнее остановимся на современных методиках и оценке преимущественно кредитного и рыночного рисков и опишем процесс принятия управленческого решения по их снижению.

Управление рисками производится в по-следовательности, приведенной на рис.1

Рассмотрим данный процесс по этапам.

Этап первый. Оценка финансового риска

На этом этапе необходимо выявить присущие данному предприятию финансовые риски и разработать методы для их количественной оценки.

Применение методов оценки финансовых рисков дает возможность оценить одним числом возможные потери при колебаниях рынка. Они также позволяют оценить размер капитала, который необходимо резервировать для покрытия этих потерь.

В настоящее время разработано множество методов оценки финансовых рисков. Их расчет довольно сложен и требует специальной подготовки. В рамках данной статьи мы хотим познакомить вас с наиболее часто используемыми на практике методами, не вдаваясь в сложные математические вычисления (см. табл. 2).

Таблица 2. Методы оценки финансовых рисков

|

Наименование метода |

Определение метода |

|

VaR (Value-at-Risk) |

Оценка риска, представляющая собой ожидаемый максимальный убыток в течение установленного периода времени и с установленным уровнем вероятности |

|

SPAN (The Standard Portfolio Analysis of Risk) |

Анализ риска стандартного портфеля, система расчета гарантийных обязательств |

|

Shortfall |

Более консервативный метод оценки риска, тре-бующий резервировать больший капитал, чем VaR |

Одним из наиболее популярных методов оценки риска является VaR (мера риска). Говоря простым языком, вычисление величины VaR проводится для того, чтобы можно было сделать утверждение типа: «Мы уверены на X % (с вероятностью X %), что наши потери не превысят Y долларов в течение следующих -дней». В данном предложении неизвестная величина Y и есть VaR. Она является функцией двух параметров: — временного горизонта и X — доверительного уровня.

Несмотря на свою популярность, метод VaR обладает рядом существенных недостатков, в частности:

-

не учитывает возможных больших потерь, которые могут произойти с малой вероятностью,

-

поощряет торговые стратегии, которые дают хороший доход при большинстве сценариев, но иногда могут приводить к катастрофическим потерям.

Многих недостатков, свойственных VaR, лишен Shortfall: этот метод является более консервативной мерой риска, так как рассматривает потери, которые могут произойти с небольшой вероятностью, и требует резервировать больший капитал.

Рассмотрим простой пример, иллюстрирующий соотношение VaR и Shortfall.

Предположим, у нас есть облигация номиналом 100 у.е., которая завтра должна быть погашена. С вероятностью 99% она будет погашена полностью, а с вероятностью 1% заемщик откажется от 100%-ного исполнения своих обязательств, и мы получим только половину номинала. В такой ситуации наши потери X составят 0 с вероятностью 0.99 и 50 — с вероятностью 0.01.

1. Произведя вычисления VaR, мы получаем результат, равный нулю, и совет не резервировать капитал вообще.

2. В то же время Shortfall равен 50, что заставляет дополнительно разработать меры по снижению этого риска. Таким образом, Shortfall позволяет учитывать большие потери, которые могут произойти с небольшой вероятностью.

Если же вы являетесь участником биржи, то вам следует знать, что существует биржевая система расчета гарантийных обязательств SPA— анализ риска стандартного портфеля.

Поскольку метод SPA-используется для определения размеров гарантийных обязательств, его задача сводится к определению максимальных потерь, которые может понести портфель за один торговый день в большинстве случаев, скажем, с вероятностью не менее чем 95% или 99%.

SPA-рассматривает 16 сценариев возможного изменения рыночной ситуации. Опираясь на них, SPA-формирует массив рисковых значений, которые, по соглашению, представляют собой величины потерь портфеля, состоящего лишь из одного опциона. Этот массив рисковых значений вычисляется аналитическим отделом биржи ежедневно (иногда и несколько раз в день) и передается клиентам, которые нуждаются в такой информации.

На основе полученных данных уже не составляет никакого труда путем простых арифметических операций рассчитать возможные потери (выигрыши) любого реального портфеля однородных позиций и, определив их максимальное значение, установить размер гарантийного депозита по такому портфелю. Это и является одним из основных преимуществ системы SPAN: достаточно сложные вычисления, связанные с моделью опционного ценообразования, производятся централизованно и единожды, а остальные расчеты уже настолько элементарны, что не требуют больших временных или вычислительных ресурсов.

Этап второй. Анализ финансовых рисков

Рассмотрим виды анализа, применяемые на практике.

Анализ чувствительности заключается в определении значений ключевых параметров, которые могут подвергнуть сомнению успех бизнеса.

Очень важно установить, какие изменения данных параметров могли бы повысить ожидаемую прибыльность: например, 25%-ное увеличение цены на сырье, или 20%-ное уменьшение цены продажи или объема выпуска продукции. Если бизнес слишком чувствителен к некоторым изменениям параметров, руководитель предприятия должен регулярно контролировать их значение. Пример применения анализа чувствительности помещен на CD-приложении к данному номеру.

Анализ сценариев — это прием анализа риска, который наряду с базовым набором исходных данных рассматривает ряд других наборов данных, которые могут иметь место в процессе реализации. На основе полученных результатов составляются два сценария:

-пессимистичный сценарий — «плохое» стечение обстоятельств,

-оптимистичный сценарий — «хорошее» стечение обстоятельств,

а также заключение о возможности пессимистичного сценария и связанных с ним потерь.

Имитационное моделирование (метод Монте-Карло) — это процедура, с помощью которой математическая модель определения какого-либо финансового показателя подвергается ряду имитационных прогонов с помощью компьютера.

Процесс имитации включает в себя набор действий:

-

создаются последовательные сценарии с использованием исходных данных, которые являются неопределенными;

-

моделирование осуществляется таким образом, чтобы случайный выбор значений не нарушал фактических диапазонов изменения параметров;

-

результаты имитации собираются и анализируются статистически с тем, чтобы оценить меру риска.

Имитационное моделирование осуществляется по следующему алгоритму:

Метод Монте-Карло является самым сложным методом расчета VaR, однако его точность может быть значительно выше, чем у других методов. Метод Монте-Карло подразумевает осуществление большого количества испытаний в виде моделирования развития ситуации на рынках с расчетом финансового результата по портфелю. В результате создания большого числа разовых моделей будет получено распределение возможных финансовых результатов, на основе которого — путем отсечения наихудших согласно выбранной доверительной вероятности — может быть получена VaR-оценка.

Недостатки метода Монте-Карло:

-

сложен в реализации;

-

требует мощных вычислительных ресурсов;

-

труден для понимания топ-менеджерами.

Этап третий. Поиск альтернативных путей снижения финансового риска на предприятии

Рассмотрим наиболее распространенные пути снижения финансового риска.

Страхование является формой предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются в размере, значительно меньшем сумм ожидаемого убытка и как следствие — суммы страхового возмещения. Таким образом, происходит передача большей части риска от страхователя к страховщику.

Для уменьшения последствий проявления риска применяется резервирование финансовых ресурсов на случай неблагоприятных изменений в деятельности предприятия. Создание резерва на покрытие непредвиденных расходов представляет собой один из способов управления рисками, предусматривающих установление соотношения между потенциальными рисками, влияющими на стоимость активов, и величиной средств, необходимых для ликвидации последствий проявления рисков.

Страхование или резервирование как таковое не ставят своей целью уменьшение вероятности проявления рисков, а нацелены преимущественно на возмещение материального ущерба от проявления рисков.

Ограничение рисков за счет лимитирования операций — ограничение количественных характеристик отдельных групп операций, выделенных по их типу или по лицам, несущим ответственность за операции. Для этого необходимо определить лимитную схему и установить в ее рамках лимиты. Лимитная схема ставит в соответствие каждому виду риска определенный вид лимита. Установление лимитов, то есть предельных сумм, является одним из приемов снижения степени риска.

При использовании рейтингов кредито-способности процесс установления лимитов значительно упрощается. Достаточно установить шкалу соответствия значений рейтингов и сумм лимитов. Лимит на основе рейтинга ограничивает максимальный размер допустимого риска при операциях с данным конт-рагентом. В качестве примера можно привести следующую шкалу (табл. 3.).

Таблица 3. Рейтинг фирм — покупателей товаров

|

Рейтинг фирмы-покупателя |

Объем продаж фирмы-покупателя |

Kредитный лимит при поставке товаров |

|

А |

Более 1 млн грн. в год |

200 тыс. грн. |

|

В |

От 500 тыс. грн до 1 млн грн. |

100 тыс. грн. |

|

С |

От 100 тыс. грн до 500 тыс. грн. |

50 тыс. грн. |

Хеджирование — минимизация ценового риска. Цель хеджирования — фиксация определенного уровня цен. В зависимости от формы организации торговли все инструменты хеджирования можно разделить на биржевые и внебиржевые.

Внебиржевые инструменты хеджирования — это форвардные контракты и товарные свопы. Сделки этих типов заключаются или напрямую между контрагентами, или при посредничестве дилера.

Достоинством данного метода хеджирования является то, что в максимальной степени учитываются требования конкретного клиента относительно типа товара, размера партии и условий поставки.

Недостатками являются:

-

низкая ликвидность — расторжение ранее заключенной сделки сопряжено со значительными материальными издержками;

-

относительно высокие накладные расходы;

-

существенные ограничения на минимальный размер партии;

-

сложность поиска контрагента;

-

риск невыполнения сторонами своих обязательств (при заключении прямых сделок между продавцом и покупателем).

Биржевые инструменты хеджирования — это товарные фьючерсы и опционы на них. Торговля этими инструментами производится на биржах.

Достоинства данного метода хеджирования:

-

высокая ликвидность рынка (позиция может быть открыта и ликвидирована в любой момент);

-

высокая надежность — контрагентом по каждой сделке выступает расчетная палата биржи;

-

сравнительно низкие накладные расходы на совершение сделки;

-

доступность — с помощью средств телекоммуникации торговля на большинстве бирж может вестись из любой точки планеты.

Недостатком являются весьма жесткие ограничения на тип товара, размеры партии, условия и срок поставки.

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цена или доходность которых слабо коррелированы между собой. Сущность диверсификации состоит в снижении максимально возможных потерь за одно событие, однако при этом одновременно возрастает количество видов риска, которые необходимо контролировать.

Этап четвертый. Принятие управленческого решения по снижению финансового риска

После сравнения результатов анализа финансового риска и определения величины всех возможных убытков, которые предприятие может понести в будущем, принимается решение по снижению степени риска. Это может быть одна из альтернатив, рассмотренных на третьем этапе, или их комбинирование. Правильно принятое решение позволит предприятию в будущем понести наименьшие финансовые потери и тем самым увеличить доходность.

В заключение хочется сказать, что в современных рыночных условиях недостаточно прислушиваться к собственной интуиции: она может вас подвести. Для эффективного управления финансовыми рисками и рисками вообще необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Главное, чтобы ваша система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала стратегическим целям предприятия

Предпринимательские риски

__________ — это состояние неоднозначности событий в будущем и невозможность их спрогнозировать, что вызвано неполнотой или неточностью информации

Предпринимательские риски

Руководителям предприятий следует помнить десятку «Золотых правил управления» Правило N 1 — это

четко формулировать стратегические цели/проблемы

планировать все процессы бизнеса

связывать бюджет со стратегическими целями

составлять бюджет по нескольким сценариям развития ситуации

Предпринимательские риски

Система соподчиненных понятий какой-либо области знания или деятельности человека, используемую как средство для установления связей между этими понятиями, – это __________

Предпринимательские риски

Верны ли определения? А) Непредсказуемые внешние риски – меры государственного воздействия в сферах налогообложения, ценообразования. В) Предсказуемые внешние риски – меры государственного воздействия в сферах налогообложения, ценообразования.

Предпринимательские риски

Основная информация, которая необходима для разработки товара, идет непосредственно от __________

от органов местного самоуправления

Предпринимательские риски

__________ — одни из причин неудач товара на рынке

Правильное позиционирование товара

Издержки производства оказались большими

Товар обладает уникальными свойствами перед утвердившимися на рынке аналогами

Хорошо организованная рекламная кампания

Предпринимательские риски

__________ организационных действий помогает оценивать компанию по-разному на каждой стадии развития

Предпринимательские риски

Эффект финансового левериджа показывает разницу уровня прибыли при различной доле __________ капитала в вашем бизнесе

Предпринимательские риски

__________ предоставляют предпринимателям денежные средства на длительный срок без залога и поручителей, а взамен получают долю в компании

Предпринимательские риски

На стадии раннего развития предприятие уже может представлять интерес для __________

высокорентабельных организаций

Предпринимательские риски

__________ потери – это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг

Предпринимательские риски

Согласно __________ кодексу РФ, понятие предпринимательства объясняется с использованием категории риска.

Предпринимательские риски

При анализе ценовой политики как источника риска важным(и) моментом(амии) является(ются)

структура предложения на рынке и тип товара

Предпринимательские риски

Верны ли определения? А) Бизнес-риск – вероятность (угроза) потери части своих активов (инвестиций) в результате неправильно выбранного направления в бизнес-деятельности. В) Операционный риск – возможность непредвиденных потерь вследствие технических ошибок при проведении операций, умышленных и неумышленных действий персонала, аварийных ситуаций, сбоев аппаратуры.

Предпринимательские риски

Возможность получения значительной выгоды (дохода) в результате осуществления предпринимательской деятельности в условиях неопределенности – это __________ риск

Предпринимательские риски

Для оценки __________ риска необходимо рассчитать динамику цен не только на готовую продукцию, на все компоненты, необходимые при производстве данного продукта

Предпринимательские риски

Понятия «риск» и «__________» противоположны друг другу, но вместе с тем они находятся в тесной взаимосвязи

Предпринимательские риски

__________ риск – вероятность потерь имущества по причине кражи, диверсии, халатности, перенапряжения технических и технологических систем и др.

Предпринимательские риски

Верны ли определения? А) Существенным источником риска для предприятий являются особенности потребительского поведения и структура потребительских предпочтений. В) Риски могут иметь источниками не только производственные аспекты деятельности предприятия, но и финансовую ее сторону.

Предпринимательские риски

Возможность непредвиденных потерь вследствие технических ошибок при проведении операций — это __________ риск

Предпринимательские риски

По степени опасности для предприятия риски подразделяются на

допустимые, критические, катастрофические

Предпринимательские риски

__________ внешние риски – рыночный риск (изменение цен, требований потребителей, конъюнктуры, конкуренция, инфляция, потеря позиция на рынке) – операционный риск

Предпринимательские риски

__________ риск — угроза полной потери прибыли, например, от инвестиционной деятельности, другого проекта или вашей предпринимательской деятельности в целом

Предпринимательские риски

Ключевыми моментами в определении предпринимательства являются получение __________ в качестве цели

Предпринимательские риски

Верны ли определения? А) Риск упущенной выгоды – риск наступления косвенного (побочного) финансового ущерба (неполучения прибыли) в результате неосуществления какого-либо мероприятия. В) Риск ликвидности – возможность снижения процентов или дивидендов по портфельным инвестициям, по вкладам и кредитам.

Предпринимательские риски

Возможность отрицательного изменения стоимости активов в результате колебаний процентных ставок, курсов валют, цен акций, облигаций и товаров – это __________ риск

Предпринимательские риски

Верны ли определения? А) Коммерческие риски обычно проявляются в финансовой деятельности. В) Валютные риски – это возможность понести убытки или недополучить прибыль в результате воздействия инфляции, изменения обменного курса, неэффективного управления прибылью и кредитными ресурсами.

Предпринимательские риски

__________ капитал — средства, размещенные в различных сферах бизнеса для получения высоких доходов

Предпринимательские риски

Верны ли определения? А) По источнику возникновения риск подразделяют на допустимый и критический. В) По степени опасности для предприятия риск подразделяют на внешний и внутренний.

Предпринимательские риски

Стадия расширения предприятия характеризуется стабильным ростом _________

производства и сбыта продукции

Предпринимательские риски

Если коэффициент валовой рентабельности активов больше уровня процентов за кредит, то эффект финансового левериджа __________

Предпринимательские риски

Зная пределы __________ риска, руководитель ведет предпринимательскую деятельность не «на авось», а принимая обоснованные управленческие решения

Предпринимательские риски

__________ риск — наиболее опасный в бизнесе, приводящий к банкротству фирмы, потере инвестиций или даже имущества предпринимателя

Предпринимательские риски

__________ риски – это возможность понести убытки или недополучить прибыль в результате воздействия инфляции, изменения обменного курса, неэффективного управления прибылью и кредитными ресурсами

Предпринимательские риски

Верны ли определения? А) По структурному признаку выделяют региональный, отраслевой, риск предприятия, инновационный. В) В зависимости от покупательной способности денег: выделяют системный, селективный, кредитный, риск ликвидности.

Предпринимательские риски

Предприниматель, чтобы успешно выполнять предпринимательские функции, должен __________

принимать стандартные решения, особенно в неопределенных ситуациях

строго следовать инструкциям

Предпринимательские риски

Правильная оценка риск — __________ действительной стоимости риска позволяет ему объективно представить объем убытков и наметить путь по их уменьшению

Предпринимательские риски

Верны ли определения? А) В теории принятия решений риск в основном определяется через категорию «альтернатива». В) Риск – вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами.

Предпринимательские риски

__________ риски выражаются в вероятности получить как положительный, так и отрицательный результат

Предпринимательские риски

__________ риски – это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки

Под риском принято

понимать вероятность (угрозу) потери

предприятием части своих ресурсов,

недополучения доходов или появления

дополнительных расходов в результате

осуществления определенной производственной

и финансовой деятельности.

Виды финансовых

рисков

|

Вид |

Определение |

|

Kредитный |

Возможность |

|

Операционный |

Возможность |

|

Риск |

1. Возможность 2. |

|

Рыночный |

Возможность |

Этап первый:

оценка финансового риска. На этом этапе

необходимо выявить все присущие

рассматриваемому предприятию финансовые

риски и разработать методы для их

количественной оценки.

Методы оценки

финансовых рисков

|

Наименование |

Определение |

|

VaR |

Оценка |

|

SPAN |

Анализ |

|

Shortfall |

Более |

VaR (мера риска).

утверждение типа: «Мы уверены на X % (с

вероятностью X %), что наши потери не

превысят Y у. е. в течение следующих

дней». В данном предложении неизвестная

величина Y и есть Va R. Она является функцией

двух параметров: временного горизонта

и X — доверительного уровня.

Недостатки:

— не учитывает

возможных больших потерь, которые могут

произойти с малой вероятностью;

— поощряет торговые

стратегии, которые дают хороший доход

при большинстве сценариев, но иногда

могут приводить к катастрофическим

потерям.

Многих недостатков,

свойственных VaR, лишен Shortfall: этот метод

является более консервативной мерой

риска, так как рассматривает потери,

которые могут произойти с небольшой

вероятностью, и требует резервировать

больший капитал.

Этап второй:

анализ финансовых рисков.

Анализ сценариев

— это прием анализа риска, который

наряду с базовым набором исходных данных

рассматривает ряд других наборов данных,

которые могут иметь место в процессе

реализации. На основе полученных

результатов составляются два сценария:

пессимистичный

сценарий — «плохое» стечение обстоятельств;

оптимистичный

сценарий — «хорошее» стечение

обстоятельств.

Имитационное

моделирование

— это процедура, с помощью которой

математическая модель какого-либо

финансового показателя подвергается

ряду имитационных прогонов на компьютере.

-создаются

последовательные сценарии с использованием

исходных данных, которые являются

неопределенными;

-моделирование

осуществляется таким образом, чтобы

случайный выбор значений не нарушал

фактических диапазонов изменения

параметров;

-результаты

моделирования анализируются статистически

с тем, чтобы оценить меру риска.

Этап третий:

поиск альтернативных путей

снижения финансового риска на предприятии.

Рассмотрим наиболее распространенные

пути снижения финансового риска.

Страхование

является формой предварительного

резервирования ресурсов, предназначенных

для компенсации ущерба от ожидаемого

проявления различных рисков. Экономическая

сущность страхования заключается в

создании резервного (страхового) фонда.

Хеджирование —

минимизация ценового риска. Цель

хеджирования — фиксация определенного

уровня цен. В зависимости от формы

организации торговли все инструменты

хеджирования можно разделить на биржевые

и внебиржевые.

Достоинством

данного метода хеджирования является

то, что в максимальной степени учитываются

требования конкретного клиента

относительно типа товара, размера партии

и условий поставки.

Недостатками

являются:

низкая ликвидность

— расторжение ранее заключенной сделки

сопряжено со значительными материальными

издержками;

относительно

высокие накладные расходы;

существенные

ограничения на минимальный размер

партии;

сложность поиска

контрагента;

риск невыполнения

сторонами своих обязательств (при

заключении прямых сделок между продавцом

и покупателем).

Диверсификация

является

способом уменьшения совокупной

подверженности риску за счет распределения

средств между различными активами.

Сущность диверсификации состоит в

снижении максимально возможных потерь

за одно событие, однако при этом

одновременно возрастает количество

видов риска, которые необходимо

контролировать.

Этап четвертый:

снижение финансового риска. После

сравнения результатов анализа финансового

риска и определения величины всех

возможных убытков, которые предприятие

может понести в будущем, принимается

решение по снижению степени риска.

ЭКОНОМИЧЕСКИЕ

ДИСЦИПЛИНЫ

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Текущая страница: 6 (всего у книги 19 страниц) [доступный отрывок для чтения: 5 страниц]

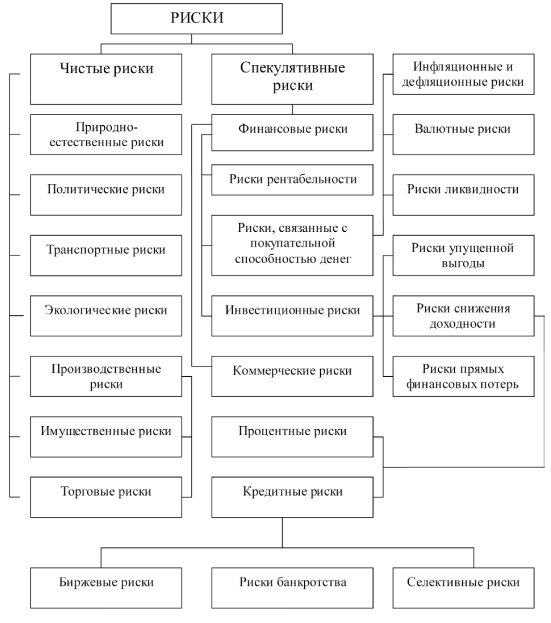

3.2. Классификация рисков

Рисками, возникающими в процессе реализации проекта, можно управлять, т.е. используя различные методы, можно спрогнозировать наступление рискового события, определить масштаб ущерба и в зависимости от вида риска использовать методы по снижению их степени. Для эффективного управления рисками необходимо знать классификацию рисков (см. рис. 3.2).

Под классификацией рисков следует понимать распределение рисков на отдельные группы по определенным признакам. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе.

Классификация дает возможность для эффективного применения соответствующих методов и приемов управления рисками. Каждому риску соответствует свой прием управления риском.

Классификацию рисков можно определить по следующим признакам:

– времени возникновения;

– факторам возникновения;

– характеру учета;

– характеру последствий;

– сфере возникновения;

– условиям, вызывающим неопределенность ситуации и т.д.

По времени возникновения риски делятся на:

– ретроспективные;

– текущие;

– перспективные.

Анализируя ретроспективные риски, риск-менеджер может более точно спрогнозировать перспективные риски и управлять текущие риски.

Текущие риски – это те риски, которые возникли сейчас, и риск-менеджеру необходимо предпринять безотлагательные меры по их управлению.

Перспективные риски – это прогнозируемые риски, которые могут реализоваться в ближайшем будущем. Риск-менеджеру необходимо разработать мероприятия по избежанию этих рисков либо снижению их степени.

По факторам возникновения риски делятся на политические и экономические.

Политические риски – это риски, связанные с изменением политической обстановки в стране, негативно влияющей на предпринимательскую деятельность. Причинами возникновения данного вида риска могут быть: военные действия в стране, закрытие границ, запрет на вывоз и ввоз товаров и т.д.

Экономические риски – это риски, связанные с неблагоприятными изменениями в экономике предприятия или в экономике страны. Причинами возникновения риска могут быть: изменения конъюнктуры рынка, слабое управление и т.д.

По характеру учета можно выделить внешние и внутренние риски.

Внешние риски – это риски, не связанные с деятельностью компании, но влияющие на ее развитие. Риски возникают из-за воздействия внешних факторов, к числу которых можно отнести: политические, экономические, демографические, социальные, естественно-природные, техногенные и т.д.

Внутренние риски – это риски, связанные с деятельностью самой компании. Риски возникают из-за воздействия внутренних факторов, к числу которых можно отнести: слабое управление, низкий уровень производительности труда, слабое техническое оснащение, низкая квалификация работников, плохие условия труда и т.д.

По характеру последствий риски делятся на чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К основным факторам возникновения чистых рисков можно отнести: стихийные бедствия, войны, несчастные случаи, преступные действия и т.д.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К основным факторам возникновения спекулятивных рисков можно отнести: изменение конъюнктуры рынка, изменение курса валют, изменение законов и нормативов и т.д.

По сфере возникновения риски подразделяются на:

– производственные;

– коммерческие;

– финансовые;

– страховые.

Производственные риски – это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с потерей основных и оборотных средств, а также риски, связанные с внедрением в производство новой техники и технологии. К основным причинам возникновения этих рисков можно отнести: снижение объема производства, увеличение затрат, низкое качество сырья и материалов, низкая квалификация работников, износ оборудования и многое другое.

Рисунок 3.2. Классификация рисков (Иванов А.А., Олейников С.Я. Риск-менеджмент)

Коммерческие риски – это риски, возникающие в процессе реализации товаров и услуг, произведенных предпринимателем. Причинами возникновения риска могут быть: неплатежеспособность покупателя, отказ заказчика от оплаты товара, повышение цены на продукцию, снижение спроса на выпускаемую продукцию и т.д.

Финансовые риски – это риски, связанные с невыполнением предприятия своих финансовых обязательств. Финансовый риск связан с коммерческим риском, т.е. из-за несвоевременной реализации товаров и услуг руководство компании не может выплатить заработную плату работникам, не может заплатить налог, кредит и т.д.

Финансовые риски подразделяются на:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие риски: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценение денег, проявляющееся в форме роста цен на товары и услуги, не обусловленного повышением их качества. Дефляция – это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск – это риск того, что при росте инфляции получаемые денежные доходы обесцениваются. В этом случае предприниматель несет реальные потери.

Дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен. В этом случае ухудшаются экономические условия предпринимательства и снижаются доходы.

Валютные риски – это риски, связанные с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения их качества и стоимости.

Страховой риск – это риск наступления страховых событий, в результате чего страховщик обязан выплатить страховое вознаграждение страхователю.

По последствиям риски подразделяются на: допустимый, критический и катастрофический риск.

Допустимый риск – это риск, при возникновении которого предприниматель лишается ожидаемой прибыли.

Критический риск – это риск, при возникновении которого предприниматель лишается ожидаемой прибыли и выручки.

Катастрофический риск – это риск, при котором возникает неплатежеспособность предприятия, предприниматель может лишится всего имущественного состояния предприятия.

В процессе реализации проектов предприниматель чаще всего сталкивается с предпринимательскими рисками, для эффективного их управления следует более подробно рассмотреть классификацию предпринимательских рисков.

Классификация предпринимательских рисков

Предпринимательские риски связаны с факторами неопределенности, оказывающими влияние на предпринимательскую деятельность.

Предпринимательский риск – опасность возникновения непредусмотренных проектным замыслом материальных и финансовых потерь, убытков в ходе проведения предпринимательской деятельности, осуществления сделок.

К основным видам предпринимательских рисков относятся: производственный, инновационный, транспортный, имущественный, информационный, операционный риск и т.д.

Производственный риск связан с производством и реализацией товаров и услуг, а также с осуществлением любых видов производственной деятельности.

Производственный риск – это риск, возникающий в случае невыполнения предприятием своих планов и обязательств по производству товаров или оказания услуг.

Производственный риск – это риск, возникающий в случае остановки производства вследствие воздействия различных факторов, как внутренних, так и внешних.

На предприятиях могут быть различные причины приостановки производства, к основным из них можно отнести: слабый менеджмент, несвоевременность финансирования, несвоевременная доставка сырья и материалов, низкое качество сырья, низкий потенциал работников, износ основных средств, выход из строя оборудования, отключение электрои теплосистем, плохие условия труда, конфликты в коллективе и т.д. При отключении электроэнергии многие предприятия оказываются в убытке. Например, хлебопекарни, кондитерские фабрики, мясомолочные комбинаты, заводы и т.д.

Инновационный риск – это риск, возникающий в процессе реализации инновационного проекта и представляющий собой вероятность потери части ресурсов, запланированной прибыли, доходов. Инновационные проекты являются высокорискованными.

Транспортный риск – это риск, связанный с вероятностью возникновения потерь вследствие воздействия различных факторов неопределенности, связанных с перевозками грузов различным видом транспорта: автомобилем, воздушным, морским, речным, железнодорожным транспортом.

Имущественный риск – это риск, связанный с вероятностью возникновения потерь имущества в результате кражи, порчи, халатности, перенапряжения технической систем и т.д.

Информационный риск – это риск, связанный с вероятностью возникновения потерь в результате кражи, порчи, искажения, разглашения ценной информации.

Операционный риск – это риск, связанный с возможностью возникновения непредвиденных потерь вследствие технических ошибок при проведении операций, умышленных и неумышленных действий персонала компании, аварийных ситуаций, сбоев аппаратуры и т.д.

Для эффективного управления рисками риск-менеджер проекта должен хорошо знать виды рисков и их классификацию.

Вопросы для самопроверки:

1. Риски по времени возникновения.

2. Риски по факторам возникновения.

3. Риски по характеру учета.

4. Риски по характеру последствий.

5. Риски по сфере возникновения.

6. Виды финансовых рисков.

7. Риски по последствиям.

8. Предпринимательские риски.

3.3. Управление рисками проекта

В основе управления рисками лежит целенаправленная деятельность по организации работ, направленных на идентификацию и снижение степени риска, с целью получения плани-руемой прибыли.

Предпринимателю надо не избегать риска, а уметь оценивать степень риска и эффективно управлять им. Рисками проектов можно и нужно управлять.

Риск проекта – это вероятность наступления неопределенных событий, оказывающих отрицательное либо положительное влияние на реализацию проекта.

Вероятность возникновения риска – вероятность того, что рисковое событие наступит, то есть в этом случае появляется вероятность возникновения потерь. Различают объективный и субъективный метод определения вероятности возникновения потерь. Объективный метод основан на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях. Субъективная вероятность является предположением относительно определенного результата. Субъективный метод определения вероятности возникновения потерь основан на суждении и личном опыте предпринимателя.

Величина риска проекта определяется путем произведения вероятности возникновения риска на соответствующие последствия.

Измерение рисков – определение вероятности наступления рискового события. Оценивая риски, которые в состоянии принять на себя, проектная команда и инвестор проекта при его реализации исходят, прежде всего, из специфики и важности проекта, из наличия необходимых ресурсов для его реализации и возможностей финансирования вероятных последствий риска. Степень допустимых рисков, как правило, определяется с учетом таких параметров, как размер и надежность инвестиций в проект, запланированного уровня рентабельности и др.

Анализрисков – меры по выявлению факторов рисков и оценки их значимости, т.е. анализ вероятности того, что произойдут рисковые события и отрицательно повлияют на достижение целей проекта. Анализ рисков включает оценку выявленных рисков и методы их снижения.

Оценка рисков – это определение количественным или качественным способом степени рисков.

Качественная оценкарисков – идентификация рисков проекта, а также определение факторов, влияющих на их уровень.

Количественная оценка рисков – это численное определение размеров отдельных рисков и риска проекта в целом.

Управление рисками – это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию прибыли и минимизацию потерь от наступления рисковых событий. Процесс управления рисками проекта состоит из следующих процедур:

1. Планирование управления рисками – выбор подходов и планирование мер по управлению рисками проекта.

2. Выявление и идентификация предполагаемых рисков – определение рисков, способных негативно повлиять на проект.

3. Качественная оценка рисков – качественный анализ рисков и факторов их возникновения.

4. Количественная оценка – количественный анализ вероятности возникновения и влияния последствий рисков на проект.

5. Планирование реагирования на риски – определение действий и методов по снижению риска и использованию возможных преимуществ.

6. Мониторинг и контроль рисков – мониторинг рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации потерь.

Методы оценки рисков включают следующее:

1. Количественная оценка рисков, производимая с помощью методов математической статистики.

2. Методы экспертной оценки рисков.

3. Методы имитационного моделирования рисков.

4. Комбинированные методы, заключающиеся в использование нескольких методов или их отдельных элементов.

К основным методам снижения рисков относятся:

1. Диверсификация или распределение рисков между участниками проекта.

2. Страхование рисков.

3. Резервирование средств.

Диверсификация или распределение рисков – распределение рисков между участниками проекта, между теми, кто лучше всех может рассчитывать и контролировать риски.

Страхование рисков представляет собой защиту имущественных интересов физических и юридических лиц при наступлении рисковых событий за счет выплаты страховых взносов (страховых премий).

Резервирование средств – данный метод заключается в формировании резервного фонда с целью покрытия непредвиденных расходов при наступлении рисковых событий.

Анализ проектных рисков

Анализ рисков является важнейшим этапом анализа инвестиционного проекта. Анализ рисков проекта проводится на стадии разработки бизнес-плана проекта. Данный раздел бизнес-плана состоит из идентификации предполагаемых рисков проекта, механизма их взаимодействия, мер по снижению рисков, интересов всех сторон в преодолении опасности рисков, оценки рисков экспертами и т.д.

Анализ проектных рисков подразделяется на качественный и количественный анализ рисков. Качественный анализ рисков заключается в описании всех предполагаемых рисков проекта, стоимостной оценке их последствий и мер по снижению рисков. Количественный анализ рисков заключается в проведении расчетов изменений эффективности проекта в случае наступления рискового события.

Последовательность работ по анализу рисков представлена на рисунке 3.3.

Анализ проектных рисков базируется на оценках рисков, которые заключаются в определении степени рисков. К основным методам определения критерия количественной оценки рисков относятся:

1. Статистические методы оценки, основанные на методах математической статистики, т. е. дисперсии, стандартном отклонении, коэффициенте вариации. При использовании этих методов необходим большой объем исходных данных, наблюдений.

2. Методы экспертных оценок основаны на использовании знаний, умений и опыта экспертов в рассматриваемой области.

3. Методы аналогий заключаются в анализе аналогичных проектов и условий их реализации для расчета вероятностей наступления потерь.

4. Комбинированные методы – использование нескольких методов или их отдельных элементов.

Рисунок 3.3. Анализ риска проекта

Помимо вышеперечисленных методов, на практике используются также методы построения дерева решений, анализ чувствительности, определение точки безубыточности, анализ сценариев и другие.

Качественный анализ рисков

Анализ проектных рисков начинается с качественного анализа рисков, суть которого заключается в идентификации предполагаемых рисков проекта, в определении факторов, влияющих на их уровень.

Проведение качественного анализа начинается с определения предполагаемых рисков проекта, в разделении рисков на группы и расположении в порядке их приоритетов. Расположение рисков по степени их важности для дальнейшего анализа или планирования реагирования на риски может быть выполнено путем оценки вероятности их возникновения и воздействия на проект. Качественный анализ рисков проводится на протяжении всего жизненного цикла проекта и отражает все изменения, относящиеся к рискам проекта.

Перед тем, как начать анализ, необходимо определить факторы возникновения риска, классификацию рисков и виды потерь, которые могут быть после реализации рисковых событий.

К основным видам потерь и рисков можно отнести:

Финансовые потери – потери денежных средств, связанные с инфляцией, изменением курса валют, не поступлением денег из предусмотренных источников, непредусмотренными платежами, такими, как выплата штрафов, дополнительных налогов и т.д.

Трудовые потери – потери, связанные с непредвиденными увольнениями сотрудников, а также потери фондов времени по случайным, неопределенным обстоятельствам.

Социальные потери – ухудшение условий труда работников, вред их здоровью и жизни, окружающей среде и т.д.

Налоговый риск – лишение возможности предоставления налоговой скидки из-за увеличения срока исполнения проекта.

Анализ рисков проводится с целью:

1. Идентификации рисков проекта и причин их возникновения.

2. Определения вероятных негативных последствий вследствие наступления рисковых событий.

3. Выбора мероприятий, позволяющих минимизировать риски.

Следующим этапом проведения анализа является количественный анализ рисков.

Количественный анализ рисков

Количественный анализ рисков – это количественный анализ воздействия идентифицированных рисков на цель проекта. Количественная оценка рисков позволяет определить:

– вероятность достижения конечной цели проекта;

– степень воздействия риска на проект;

– риски, требующие скорейшего реагирования, а также влияние их последствий на проект;

– объемы затрат на снижение степени риска;

– предполагаемые сроки окончания работ по управлению рисками.

Выбор методов анализа определяется для каждого проекта и зависит от наличия времени и от бюджета проекта.

Количественный анализ проводится на основе использования методов теории вероятностей, что обусловлено вероятностным характером неопределенности и рисков.

К основным методам анализа рисков проекта относятся:

1. Вероятностный анализ. Данный метод осуществляется в соответствии с принципами теории вероятностей. Вероятность возникновения потерь определяется на основе статистических данных схожих проектов, реализованных в прошлом.

2. Экспертный анализ рисков. Метод используется в случае отсутствия или недостаточного объема информации и заключается в привлечении экспертов для оценки идентифицированных рисков. Эксперты оценивают риски, дают рекомендации по эффективному их управлению.

3. Метод аналогов. Анализ рисков производится на основе данных, осуществленных в предшествовавшем периоде аналогичных проектов. Данный метод используется в тех случаях, когда основные параметры проектов схожи.

4. Анализ показателей предельного уровня. Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации. Рассчитывается точка безубыточности для подтверждения устойчивости проекта.

5. Анализ чувствительности проекта. Данный метод дает возможность определить, какие риски обладают наибольшим влиянием на проект, а также оценить, как изменяются основные показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета.

6. Анализ сценариев развития проекта представляет собой метод прогнозирования экспертами нескольких возможных вариантов развития ситуации и их сравнительную оценку.

7. Метод построения дерева решений. В сложных ситуациях, когда трудно вычислить результат проекта с учетом возможных рисков, используют метод построения дерева решений. Дерево решений описывает рассматриваемую ситуацию с учетом каждой из имеющихся вариантов.

8. Имитационныеметоды. Методы заключаются на пошаговом нахождении значения результирующего показателя за счет проведения многократных опытов с моделью. Использование этих методов требуют определенных затрат.

Вопросы для самопроверки:

1. Вероятность возникновения риска.

2. Процедуры процесса управления рисками проекта.

3. Анализ проектных рисков.

4. Основные методы определения критерия количественной оценки.

5. Качественный анализ рисков.

6. Основные виды потерь и рисков.

7. Количественный анализ рисков.

8. Методы анализа рисков.