Проверка корректности А/Б тестов

Время на прочтение

8 мин

Количество просмотров 8.3K

Хабр, привет! Сегодня поговорим о том, что такое корректность статистических критериев в контексте А/Б тестирования. Узнаем, как проверить, является критерий корректным или нет. Разберём пример, в котором тест Стьюдента не работает.

Меня зовут Коля, я работаю аналитиком данных в X5 Tech. Мы с Сашей продолжаем писать серию статей по А/Б тестированию, это наша третья статья. Первые две можно посмотреть тут:

-

Стратификация. Как разбиение выборки повышает чувствительность A/Б теста

-

Бутстреп и А/Б тестирование

Корректный статистический критерий

В А/Б тестировании при проверке гипотез с помощью статистических критериев можно совершить одну из двух ошибок:

-

ошибку первого рода – отклонить нулевую гипотезу, когда на самом деле она верна. То есть сказать, что эффект есть, хотя на самом деле его нет;

-

ошибку второго рода – не отклонить нулевую гипотезу, когда на самом деле она неверна. То есть сказать, что эффекта нет, хотя на самом деле он есть.

Совсем не ошибаться нельзя. Чтобы получить на 100% достоверные результаты, нужно бесконечно много данных. На практике получить столько данных затруднительно. Если совсем не ошибаться нельзя, то хотелось бы ошибаться не слишком часто и контролировать вероятности ошибок.

В статистике ошибка первого рода считается более важной. Поэтому обычно фиксируют допустимую вероятность ошибки первого рода, а затем пытаются минимизировать вероятность ошибки второго рода.

Предположим, мы решили, что допустимые вероятности ошибок первого и второго рода равны 0.1 и 0.2 соответственно. Будем называть статистический критерий корректным, если его вероятности ошибок первого и второго рода равны допустимым вероятностям ошибок первого и второго рода соответственно.

Как сделать критерий, в котором вероятности ошибок будут равны допустимым вероятностям ошибок?

Вероятность ошибки первого рода по определению равна уровню значимости критерия. Если уровень значимости положить равным допустимой вероятности ошибки первого рода, то вероятность ошибки первого рода должна стать равной допустимой вероятности ошибки первого рода.

Вероятность ошибки второго рода можно подогнать под желаемое значение, меняя размер групп или снижая дисперсию в данных. Чем больше размер групп и чем ниже дисперсия, тем меньше вероятность ошибки второго рода. Для некоторых гипотез есть готовые формулы оценки размера групп, при которых достигаются заданные вероятности ошибок.

Например, формула оценки необходимого размера групп для гипотезы о равенстве средних:

![n > frac{left[ Phi^{-1} left( 1-alpha / 2 right) + Phi^{-1} left( 1-beta right) right]^2 (sigma_A^2 + sigma_B^2)}{varepsilon^2}](https://habrastorage.org/getpro/habr/upload_files/5d2/f18/735/5d2f18735269b594598add742c905d53.svg)

где ![]() и

и ![]() – допустимые вероятности ошибок первого и второго рода,

– допустимые вероятности ошибок первого и второго рода, ![]() – ожидаемый эффект (на сколько изменится среднее),

– ожидаемый эффект (на сколько изменится среднее), ![]() и

и ![]() – стандартные отклонения случайных величин в контрольной и экспериментальной группах.

– стандартные отклонения случайных величин в контрольной и экспериментальной группах.

Проверка корректности

Допустим, мы работаем в онлайн-магазине с доставкой. Хотим исследовать, как новый алгоритм ранжирования товаров на сайте влияет на среднюю выручку с покупателя за неделю. Продолжительность эксперимента – одна неделя. Ожидаемый эффект равен +100 рублей. Допустимая вероятность ошибки первого рода равна 0.1, второго рода – 0.2.

Оценим необходимый размер групп по формуле:

import numpy as np

from scipy import stats

alpha = 0.1 # допустимая вероятность ошибки I рода

beta = 0.2 # допустимая вероятность ошибки II рода

mu_control = 2500 # средняя выручка с пользователя в контрольной группе

effect = 100 # ожидаемый размер эффекта

mu_pilot = mu_control + effect # средняя выручка с пользователя в экспериментальной группе

std = 800 # стандартное отклонение

# исторические данные выручки для 10000 клиентов

values = np.random.normal(mu_control, std, 10000)

def estimate_sample_size(effect, std, alpha, beta):

"""Оценка необходимого размер групп."""

t_alpha = stats.norm.ppf(1 - alpha / 2, loc=0, scale=1)

t_beta = stats.norm.ppf(1 - beta, loc=0, scale=1)

var = 2 * std ** 2

sample_size = int((t_alpha + t_beta) ** 2 * var / (effect ** 2))

return sample_size

estimated_std = np.std(values)

sample_size = estimate_sample_size(effect, estimated_std, alpha, beta)

print(f'оценка необходимого размера групп = {sample_size}')оценка необходимого размера групп = 784Чтобы проверить корректность, нужно знать природу случайных величин, с которыми мы работаем. В этом нам помогут исторические данные. Представьте, что мы перенеслись в прошлое на несколько недель назад и запустили эксперимент с таким же дизайном, как мы планировали запустить его сейчас. Дизайн – это совокупность параметров эксперимента, таких как: целевая метрика, допустимые вероятности ошибок первого и второго рода, размеры групп и продолжительность эксперимента, техники снижения дисперсии и т.д.

Так как это было в прошлом, мы знаем, какие покупки совершили пользователи, можем вычислить метрики и оценить значимость отличий. Кроме того, мы знаем, что эффекта на самом деле не было, так как в то время эксперимент на самом деле не запускался. Если значимые отличия были найдены, то мы совершили ошибку первого рода. Иначе получили правильный результат.

Далее нужно повторить эту процедуру с мысленным запуском эксперимента в прошлом на разных группах и временных интервалах много раз, например, 1000.

После этого можно посчитать долю экспериментов, в которых была совершена ошибка. Это будет точечная оценка вероятности ошибки первого рода.

Оценку вероятности ошибки второго рода можно получить аналогичным способом. Единственное отличие состоит в том, что каждый раз нужно искусственно добавлять ожидаемый эффект в данные экспериментальной группы. В этих экспериментах эффект на самом деле есть, так как мы сами его добавили. Если значимых отличий не будет найдено – это ошибка второго рода. Проведя 1000 экспериментов и посчитав долю ошибок второго рода, получим точечную оценку вероятности ошибки второго рода.

Посмотрим, как оценить вероятности ошибок в коде. С помощью численных синтетических А/А и А/Б экспериментов оценим вероятности ошибок и построим доверительные интервалы:

def run_synthetic_experiments(values, sample_size, effect=0, n_iter=10000):

"""Проводим синтетические эксперименты, возвращаем список p-value."""

pvalues = []

for _ in range(n_iter):

a, b = np.random.choice(values, size=(2, sample_size,), replace=False)

b += effect

pvalue = stats.ttest_ind(a, b).pvalue

pvalues.append(pvalue)

return np.array(pvalues)

def print_estimated_errors(pvalues_aa, pvalues_ab, alpha):

"""Оценивает вероятности ошибок."""

estimated_first_type_error = np.mean(pvalues_aa < alpha)

estimated_second_type_error = np.mean(pvalues_ab >= alpha)

ci_first = estimate_ci_bernoulli(estimated_first_type_error, len(pvalues_aa))

ci_second = estimate_ci_bernoulli(estimated_second_type_error, len(pvalues_ab))

print(f'оценка вероятности ошибки I рода = {estimated_first_type_error:0.4f}')

print(f' доверительный интервал = [{ci_first[0]:0.4f}, {ci_first[1]:0.4f}]')

print(f'оценка вероятности ошибки II рода = {estimated_second_type_error:0.4f}')

print(f' доверительный интервал = [{ci_second[0]:0.4f}, {ci_second[1]:0.4f}]')

def estimate_ci_bernoulli(p, n, alpha=0.05):

"""Доверительный интервал для Бернуллиевской случайной величины."""

t = stats.norm.ppf(1 - alpha / 2, loc=0, scale=1)

std_n = np.sqrt(p * (1 - p) / n)

return p - t * std_n, p + t * std_n

pvalues_aa = run_synthetic_experiments(values, sample_size, effect=0)

pvalues_ab = run_synthetic_experiments(values, sample_size, effect=effect)

print_estimated_errors(pvalues_aa, pvalues_ab, alpha)оценка вероятности ошибки I рода = 0.0991

доверительный интервал = [0.0932, 0.1050]

оценка вероятности ошибки II рода = 0.1978

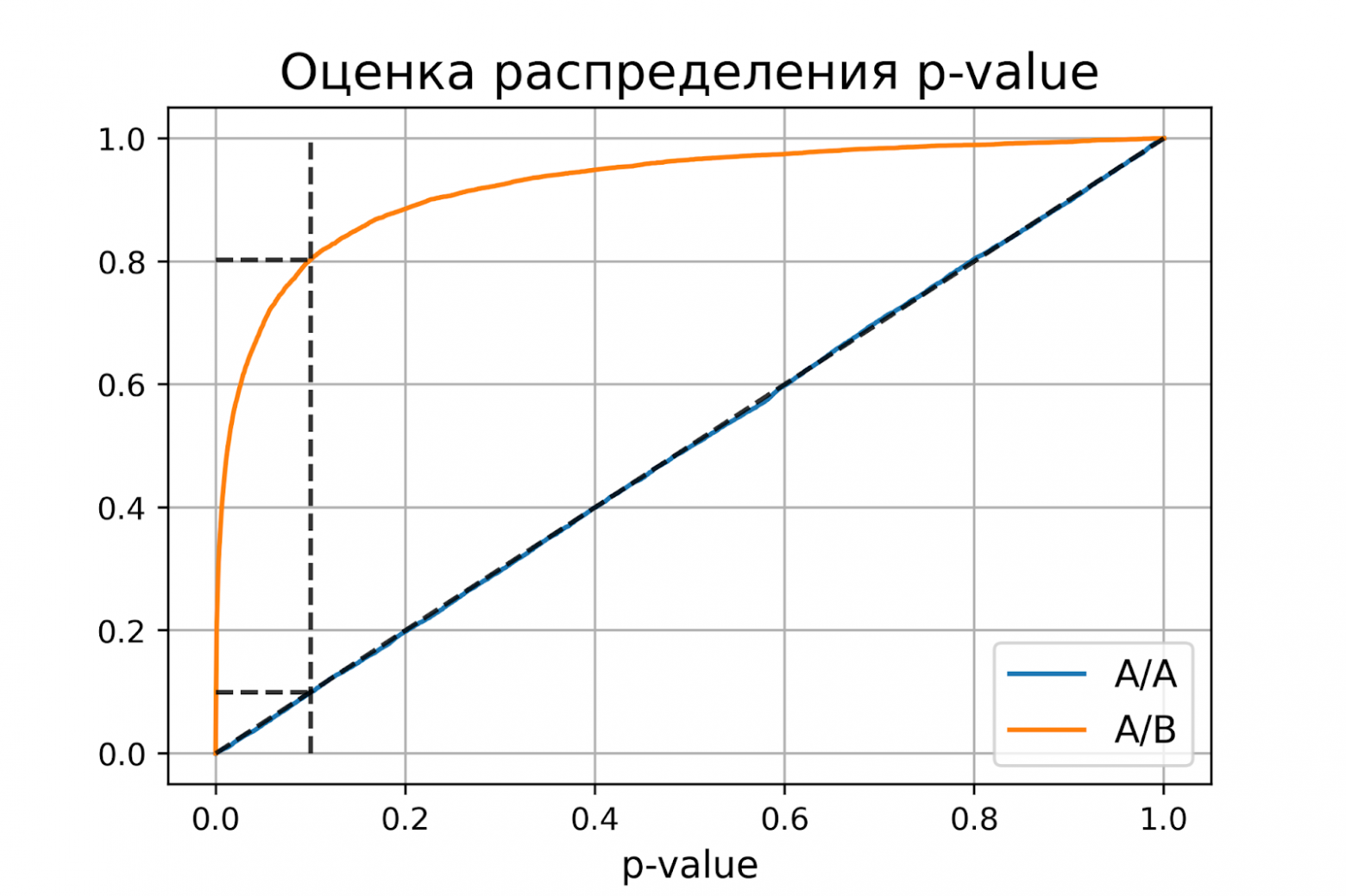

доверительный интервал = [0.1900, 0.2056]Оценки вероятностей ошибок примерно равны 0.1 и 0.2, как и должно быть. Всё верно, тест Стьюдента на этих данных работает корректно.

Распределение p-value

Выше рассмотрели случай, когда тест контролирует вероятность ошибки первого рода при фиксированном уровне значимости. Если решим изменить уровень значимости с 0.1 на 0.01, будет ли тест контролировать вероятность ошибки первого рода? Было бы хорошо, если тест контролировал вероятность ошибки первого рода при любом заданном уровне значимости. Формально это можно записать так:

Для любого ![]() выполняется

выполняется ![]() .

.

Заметим, что в левой части равенства записано выражение для функции распределения p-value. Из равенства следует, что функция распределения p-value в точке X равна X для любого X от 0 до 1. Эта функция распределения является функцией распределения равномерного распределения от 0 до 1. Мы только что показали, что статистический критерий контролирует вероятность ошибки первого рода на заданном уровне для любого уровня значимости тогда и только тогда, когда при верности нулевой гипотезы p-value распределено равномерно от 0 до 1.

При верности нулевой гипотезы p-value должно быть распределено равномерно. А как должно быть распределено p-value при верности альтернативной гипотезы? Из условия для вероятности ошибки второго рода ![]() следует, что

следует, что ![]() .

.

Получается, график функции распределения p-value при верности альтернативной гипотезы должен проходить через точку ![]() , где

, где ![]() и

и ![]() – допустимые вероятности ошибок конкретного эксперимента.

– допустимые вероятности ошибок конкретного эксперимента.

Проверим, как распределено p-value в численном эксперименте. Построим эмпирические функции распределения p-value:

import matplotlib.pyplot as plt

def plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta):

"""Рисует графики распределения p-value."""

estimated_first_type_error = np.mean(pvalues_aa < alpha)

estimated_second_type_error = np.mean(pvalues_ab >= alpha)

y_one = estimated_first_type_error

y_two = 1 - estimated_second_type_error

X = np.linspace(0, 1, 1000)

Y_aa = [np.mean(pvalues_aa < x) for x in X]

Y_ab = [np.mean(pvalues_ab < x) for x in X]

plt.plot(X, Y_aa, label='A/A')

plt.plot(X, Y_ab, label='A/B')

plt.plot([alpha, alpha], [0, 1], '--k', alpha=0.8)

plt.plot([0, alpha], [y_one, y_one], '--k', alpha=0.8)

plt.plot([0, alpha], [y_two, y_two], '--k', alpha=0.8)

plt.plot([0, 1], [0, 1], '--k', alpha=0.8)

plt.title('Оценка распределения p-value', size=16)

plt.xlabel('p-value', size=12)

plt.legend(fontsize=12)

plt.grid()

plt.show()

plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta)

P-value для синтетических А/А тестах действительно оказалось распределено равномерно от 0 до 1, а для синтетических А/Б тестов проходит через точку ![]() .

.

Кроме оценок распределений на графике дополнительно построены четыре пунктирные линии:

-

диагональная из точки [0, 0] в точку [1, 1] – это функция распределения равномерного распределения на отрезке от 0 до 1, по ней можно визуально оценивать равномерность распределения p-value;

-

вертикальная линия с

– пороговое значение p-value, по которому определяем отвергать нулевую гипотезу или нет. Проекция на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А тестов – это вероятность ошибки первого рода. Проекция точки пересечения вертикальной линии с функцией распределения p-value для А/Б тестов – это мощность теста (мощность = 1 —

– пороговое значение p-value, по которому определяем отвергать нулевую гипотезу или нет. Проекция на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А тестов – это вероятность ошибки первого рода. Проекция точки пересечения вертикальной линии с функцией распределения p-value для А/Б тестов – это мощность теста (мощность = 1 —  ).

). -

две горизонтальные линии – проекции на ось ординат точки пересечения вертикальной линии с функцией распределения p-value для А/А и А/Б тестов.

График с оценками распределения p-value для синтетических А/А и А/Б тестов позволяет проверить корректность теста для любого значения уровня значимости.

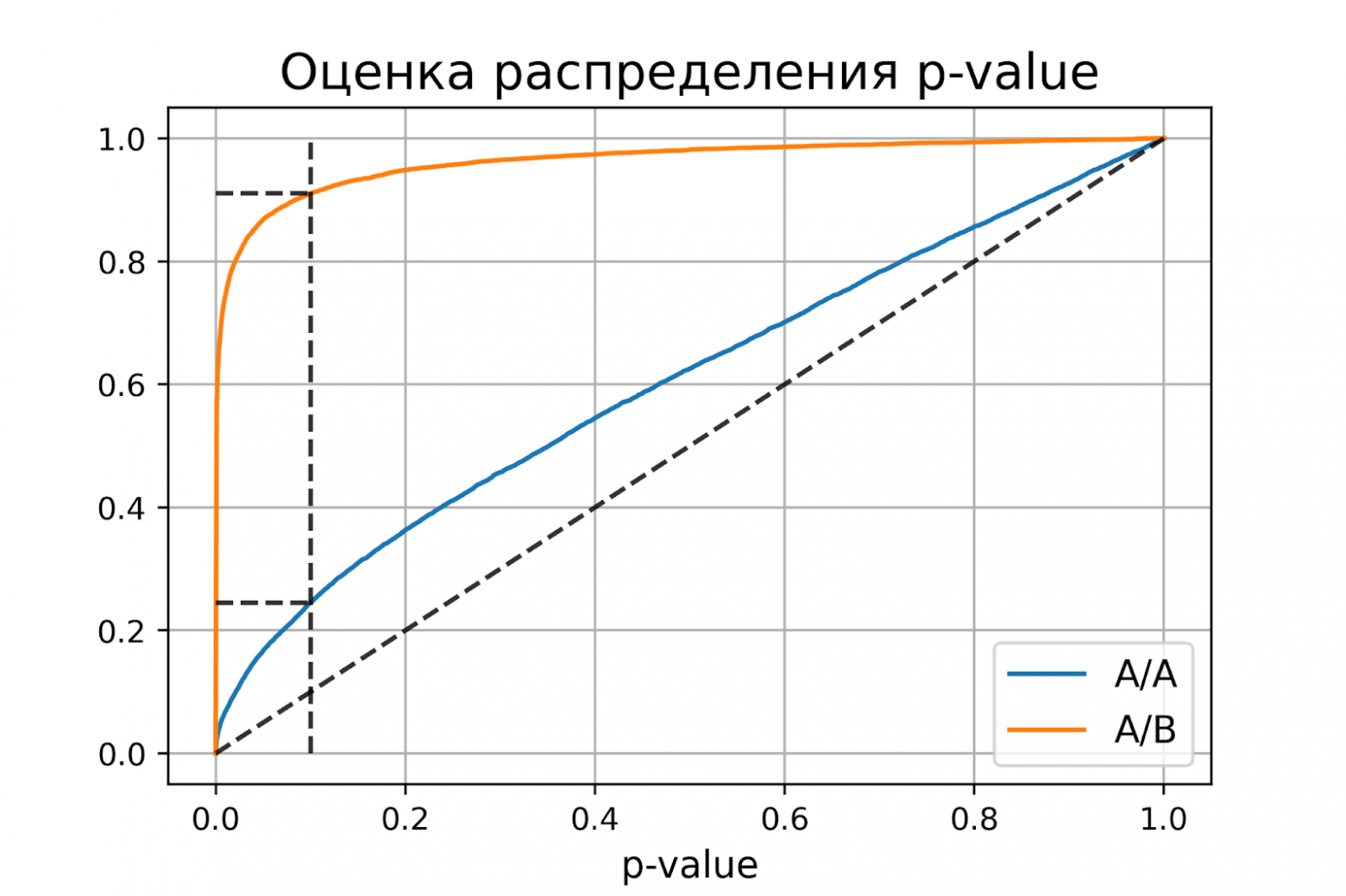

Некорректный критерий

Выше рассмотрели пример, когда тест Стьюдента оказался корректным критерием для случайных данных из нормального распределения. Может быть, все критерии всегда работаю корректно, и нет смысла каждый раз проверять вероятности ошибок?

Покажем, что это не так. Немного изменим рассмотренный ранее пример, чтобы продемонстрировать некорректную работу критерия. Допустим, мы решили увеличить продолжительность эксперимента до 2-х недель. Для каждого пользователя будем вычислять стоимость покупок за первую неделю и стоимость покупок за второю неделю. Полученные стоимости будем передавать в тест Стьюдента для проверки значимости отличий. Положим, что поведение пользователей повторяется от недели к неделе, и стоимости покупок одного пользователя совпадают.

def run_synthetic_experiments_two(values, sample_size, effect=0, n_iter=10000):

"""Проводим синтетические эксперименты на двух неделях."""

pvalues = []

for _ in range(n_iter):

a, b = np.random.choice(values, size=(2, sample_size,), replace=False)

b += effect

# дублируем данные

a = np.hstack((a, a,))

b = np.hstack((b, b,))

pvalue = stats.ttest_ind(a, b).pvalue

pvalues.append(pvalue)

return np.array(pvalues)

pvalues_aa = run_synthetic_experiments_two(values, sample_size)

pvalues_ab = run_synthetic_experiments_two(values, sample_size, effect=effect)

print_estimated_errors(pvalues_aa, pvalues_ab, alpha)

plot_pvalue_distribution(pvalues_aa, pvalues_ab, alpha, beta)оценка вероятности ошибки I рода = 0.2451

доверительный интервал = [0.2367, 0.2535]

оценка вероятности ошибки II рода = 0.0894

доверительный интервал = [0.0838, 0.0950]

Получили оценку вероятности ошибки первого рода около 0.25, что сильно больше уровня значимости 0.1. На графике видно, что распределение p-value для синтетических А/А тестов не равномерно, оно отклоняется от диагонали. В этом примере тест Стьюдента работает некорректно, так как данные зависимые (стоимости покупок одного человека зависимы). Если бы мы сразу не догадались про зависимость данных, то оценка вероятностей ошибок помогла бы нам понять, что такой тест некорректен.

Итоги

Мы обсудили, что такое корректность статистического теста, посмотрели, как оценить вероятности ошибок на исторических данных и привели пример некорректной работы критерия.

Таким образом:

-

корректный критерий – это критерий, у которого вероятности ошибок первого и второго рода равны допустимым вероятностям ошибок первого и второго рода соответственно;

-

чтобы критерий контролировал вероятность ошибки первого рода для любого уровня значимости, необходимо и достаточно, чтобы p-value при верности нулевой гипотезы было распределено равномерно от 0 до 1.

5.3. Ошибки первого и второго рода

Ошибка первого рода состоит в том, что гипотеза ![]() будет отвергнута, хотя на самом деле она правильная. Вероятность

будет отвергнута, хотя на самом деле она правильная. Вероятность

допустить такую ошибку называют уровнем значимости и обозначают буквой ![]() («альфа»).

(«альфа»).

Ошибка второго рода состоит в том, что гипотеза ![]() будет принята, но на самом деле она неправильная. Вероятность

будет принята, но на самом деле она неправильная. Вероятность

совершить эту ошибку обозначают буквой ![]() («бета»). Значение

(«бета»). Значение ![]() называют мощностью критерия – это вероятность отвержения неправильной

называют мощностью критерия – это вероятность отвержения неправильной

гипотезы.

В практических задачах, как правило, задают уровень значимости, наиболее часто выбирают значения ![]() .

.

И тут возникает мысль, что чем меньше «альфа», тем вроде бы лучше. Но это только вроде: при уменьшении

вероятности ![]() —

—

отвергнуть правильную гипотезу растёт вероятность ![]() — принять неверную гипотезу (при прочих равных условиях).

— принять неверную гипотезу (при прочих равных условиях).

Поэтому перед исследователем стоит задача грамотно подобрать соотношение вероятностей ![]() и

и ![]() , при этом учитывается тяжесть последствий, которые

, при этом учитывается тяжесть последствий, которые

повлекут за собой та и другая ошибки.

Понятие ошибок 1-го и 2-го рода используется не только в статистике, и для лучшего понимания я приведу пару

нестатистических примеров.

Петя зарегистрировался в почтовике. По умолчанию, ![]() – он считается добропорядочным пользователем. Так считает антиспам

– он считается добропорядочным пользователем. Так считает антиспам

фильтр. И вот Петя отправляет письмо. В большинстве случаев всё произойдёт, как должно произойти – нормальное письмо дойдёт до

адресата (правильное принятие нулевой гипотезы), а спамное – попадёт в спам (правильное отвержение). Однако фильтр может

совершить ошибку двух типов:

1) с вероятностью ![]() ошибочно отклонить нулевую гипотезу (счесть нормальное письмо

ошибочно отклонить нулевую гипотезу (счесть нормальное письмо

за спам и Петю за спаммера) или

2) с вероятностью ![]() ошибочно принять нулевую гипотезу (хотя Петя редиска).

ошибочно принять нулевую гипотезу (хотя Петя редиска).

Какая ошибка более «тяжелая»? Петино письмо может быть ОЧЕНЬ важным для адресата, и поэтому при настройке фильтра

целесообразно уменьшить уровень значимости ![]() , «пожертвовав» вероятностью

, «пожертвовав» вероятностью ![]() (увеличив её). В результате в основной ящик будут попадать все

(увеличив её). В результате в основной ящик будут попадать все

«подозрительные» письма, в том числе особо талантливых спаммеров. …Такое и почитать даже можно, ведь сделано с любовью

Существует примеры, где наоборот – более тяжкие последствия влечёт ошибка 2-го рода, и вероятность ![]() следует увеличить (в пользу уменьшения

следует увеличить (в пользу уменьшения

вероятности ![]() ). Не хотел я

). Не хотел я

приводить подобные примеры, и даже отшутился на сайте, но по какой-то мистике через пару месяцев сам столкнулся с непростой

дилеммой. Видимо, таки, надо рассказать:

У человека появилась серьёзная болячка. В медицинской практике её принято лечить (основное «нулевое» решение). Лечение

достаточно эффективно, однако не гарантирует результата и более того опасно (иногда приводит к серьёзному пожизненному

увечью). С другой стороны, если не лечить, то возможны осложнения и долговременные функциональные нарушения.

Вопрос: что делать? И ответ не так-то прост – в разных ситуациях разные люди могут принять разные

решения (упаси вас).

Если болезнь не особо «мешает жить», то более тяжёлые последствия повлечёт ошибка 2-го рода – когда человек соглашается

на лечение, но получает фатальный результат (принимает, как оказалось, неверное «нулевое» решение). Если же…, нет, пожалуй,

достаточно, возвращаемся к теме:

5.4. Процесс проверки статистической гипотезы

5.4. Процесс проверки статистической гипотезы

5.2. Нулевая и альтернативная гипотезы

5.2. Нулевая и альтернативная гипотезы

| Оглавление |

Определим выражение для вычисления ошибки второго рода и мощности теста, построим в

MS

EXCEL

кривые оперативной характеристики (Operating-characteristic curves).

Тема этой статьи – вычисление

ошибки второго рода

(type II error) при

проверке гипотез

. Основная статья про

проверку гипотез

находится здесь

.

Напомним, что процедура

проверки гипотез

состоит из следующих шагов:

-

из исследуемого распределения берется

выборка

; -

на основании значений

выборки

вычисляется

тестовая статистика

; -

значение

тестовой статистики

сравнивается со значениями, соответствующим заданномууровню значимости (ошибке первого рода)

;

-

по результату сравнения делается вывод об отклонении (или не отклонении)

нулевой гипотезы

.

Обычно с

проверкой гипотез

связывают 2 типа ошибок. Если

нулевая гипотеза

отклоняется, когда она верна – это

ошибка первого рода

(обозначается α,

альфа

). Если нулевая гипотеза не отклоняется, когда она неверна, то это

ошибка второго рода

(обозначается β,

бета

).

Ошибка первого рода

часто называется риском производителя. Это осознанный риск, на который идет производитель продукции, т.к. он определяет вероятность того, что годная продукция может быть забракована, хотя на самом деле она таковой не является. Величина

ошибки первого рода

задается перед

проверкой гипотезы

, таким образом, она контролируется исследователем напрямую и может быть задана в соответствии с условиями решаемой задачи. После этого, процедура проверки гипотезы составляется таким образом, чтобы вероятность

ошибки второго рода

была как можно меньше.

Ошибка второго рода

β

зависит от размера

выборки

n и

уровня значимости α

, и поэтому контролируется косвенно. Чем больше размер

выборки

, тем меньше

ошибка второго рода

(при прочих равных).

Часто также используют величину

1-β

, которая называется

мощностью статистического критерия

(мощностью теста, мощностью исследования, англ. power of a statistical test).

Мощность статистического критерия

— это вероятность правильно отклонить нулевую гипотезу. Чем ближе эта величина к единице, тем меньше у нас шансов ошибиться при проверке гипотезы (тем лучше критерий различает гипотезы Н

0

и Н

1

).

Ошибку второго рода

вычисляют для каждого вида

проверки гипотез

по-разному. Получим выражение для вычисления

ошибки второго рода

для

проверки двусторонней гипотезы о равенстве среднего значения распределения некоторой величине (стандартное отклонение известно)

.

Для

проверки гипотезы

этого типа используется

тестовая статистика

Z

0

:

![]()

которая имеет

стандартное нормальное распределение

.

Чтобы найти

Ошибку второго рода

необходимо предположить, что гипотеза Н

0

: μ=μ

0

не верна, и соответственно истинное

среднее значение распределения

μ=μ

0

+Δ, где Δ>0. В этом случае,

тестовая статистика

Z

0

будет иметь

нормальное распределение

N(Δ√n/σ;1), т.е. будет смещено вправо на Δ√n/σ (см.

файл примера на листе Бета

).

Согласно определения,

ошибка второго рода

равна вероятности, принять нулевую гипотезу, если на самом деле справедлива Н

1

. Эта вероятность соответствует выделенной на рисунке области.

Статистика

Z

0

, в этом случае, примет значение между -Z

α/2

и Z

α/2

(эти значения соответствуют границам

доверительного интервала

). Z

α/2

– это

верхний α/2-квантиль стандартного нормального распределения

.

Определим

ошибку второго рода

в терминах

стандартного нормального распределения

:

![]()

Это выражение будет работать и для Δ<0. Как видно из выражения,

ошибка второго рода

является функцией от α, Δ и n. В

файле примера на листе Бета

можно быстро рассчитать β и

мощность теста

в зависимости от этих параметров. Диаграмма, приведенная выше, будет автоматически перестроена.

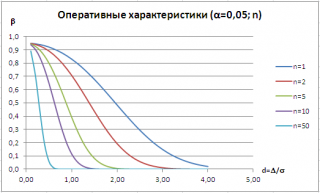

Для заданного значения α часто строят семейство кривых, которые иллюстрируют зависимость

ошибки второго рода

от Δ и n. Такие кривые называются

операционными характеристиками

(Operating-characteristic curves).

Как видно из рисунка, чем дальше истинное значение

среднего

от μ

0

, т.е. чем больше Δ, тем меньше

ошибка второго рода.

Таким образом, для заданных α и n, тест легче определит большие отклонения от

среднего

, чем малые (тест обладает, в данном случае, большей

мощностью

). При росте n

мощность теста

также растет.

Кривые

операционных характеристик

используются для оценки размера

выборки

, достаточного для определения заданной разницы между истинным значением

среднего

μ

от μ

0

с требуемой вероятностью.

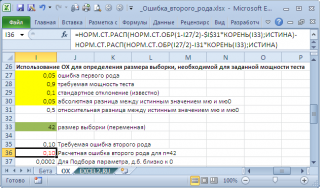

В

файле примера на листе ОХ

создана форма для определения размера

выборки

, достаточного для обеспечения заданной

мощности теста

.

Например, Н

0

: μ

0

=20, истинное значение μ=20,05,

стандартное отклонение

=0,1, α=0,05. Чтобы вероятность правильно отклонить гипотезу H

0

была равна 0,9 (

мощность теста

), размер

выборки

должен быть 42 или более.

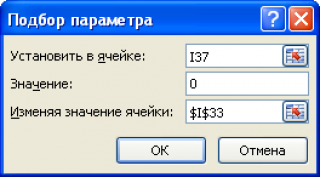

Примечание

:

Для нахождения размера

выборки

потребуется использование инструмента MS EXCEL

Подбор параметра

.

Статистические гипотезы

Определение статистической гипотезы. Нулевая и альтернативная, простая и сложная гипотезы. Ошибки первого и второго рода. Статистический критерий, наблюдаемое значение критерия. Критическая область. Область принятия нулевой гипотезы; критическая точка. Общая методика построения право-, лево- и двухсторонней критических областей

Понятие и определение статистической гипотезы

Проверка статистических гипотез тесно связана с теорией оценивания параметров. В естествознании, технике, экономике для выяснения того или иного случайного факта часто прибегают к высказыванию гипотез, которые можно проверить статистически, т. е. опираясь на результаты наблюдений в случайной выборке. Под статистическими подразумеваются такие гипотезы, которые относятся или к виду, или к отдельным параметрам распределения случайной величины. Например, статистической является гипотеза о том, что распределение производительности труда рабочих, выполняющих одинаковую работу в одинаковых условиях, имеет нормальный закон распределения. Статистической будет также гипотеза о том, что средние размеры деталей, производимые на однотипных, параллельно работающих станках, не различаются.

Статистическая гипотеза называется простой, если она однозначно определяет распределение случайной величины , в противном случае гипотеза называется сложной. Например, простой гипотезой является предположение о том, что случайная величина

распределена по нормальному закону с математическим ожиданием, равным нулю, и дисперсией, равной единице. Если высказывается предположение, что случайная величина

имеет нормальное распределение с дисперсией, равной единице, а математическое ожидание — число из отрезка

, то это сложная гипотеза. Другим примером сложной гипотезы является предположение о том, что непрерывная случайная величина

с вероятностью

принимает значение из интервала

, в этом случае распределение случайной величины

может быть любым из класса непрерывных распределений.

Часто распределение величины известно, и по выборке наблюдений необходимо проверить предположения о значении параметров этого распределения. Такие гипотезы называются параметрическими.

Проверяемая гипотеза называется нулевой и обозначается . Наряду с гипотезой

рассматривают одну из альтернативных (конкурирующих) гипотез

. Например, если проверяется гипотеза о равенстве параметра

некоторому заданному значению

, то есть

, то в качестве альтернативной гипотезы можно рассмотреть одну из следующих гипотез:

где

— заданное значение,

. Выбор альтернативной гипотезы определяется конкретной формулировкой задачи.

Правило, по которому принимается решение принять или отклонить гипотезу , называется критерием

. Так как решение принимается на основе выборки наблюдений случайной величины

, необходимо выбрать подходящую статистику, называемую в этом случае статистикой

критерия

. При проверке простой параметрической гипотезы

в качестве статистики критерия выбирают ту же статистику, что и для оценки параметра

.

Проверка статистической гипотезы основывается на принципе, в соответствии с которым маловероятные события считаются невозможными, а события, имеющие большую вероятность, — достоверными; Этот принцип можно реализовать следующим образом. Перед анализом выборки фиксируется некоторая малая вероятность , называемая уровнем значимости. Пусть

— множество значений статистики

, а

— такое подмножество, что при условии истинности гипотезы

вероятность попадания статистики критерия в

равна

, то есть

.

Обозначим выборочное значение статистики

, вычисленное по выборке наблюдений. Критерий формулируется так: отклонить гипотезу

, если

; принять гипотезу

, если

. Критерий, основанный на использовании заранее заданного уровня значимости, называют критерием значимости. Множество

всех значений статистики критерия

, при которых принимается решение отклонить гипотезу

, называется критической областью; область

называется областью принятия гипотезы

.

Уровень значимости определяет размер критической области

. Положение критической области на множестве значений статистики

зависит от формулировки альтернативной гипотезы

. Например, если проверяется гипотеза

, а альтернативная гипотеза формулируется как

, то критическая область размещается на правом (левом) «хвосте» распределения статистики

, т. е. имеет вид неравенства

, где

— значения статистики

, которые принимаются с вероятностями соответственно

и

при условии, что верна гипотеза

. В этом случае критерий называется односторонним (соответственно правосторонним и левосторонним). Если альтернативная гипотеза формулируется как

, то критическая область размещается на обоих «хвостах» распределения

, то есть определяется совокупностью неравенств

и

в этом случае критерий называется двухсторонним.

Расположение критической области для различных альтернативных гипотез показано на рис. 30, где

— плотность распределения статистики

критерия при условии, что верна гипотеза

,

— область принятия гипотезы,

.

Проверку параметрической статистической гипотезы с помощью критерия значимости можно разбить на этапы:

1) сформулировать проверяемую и альтернативную

гипотезы;

2) назначить уровень значимости ;

3) выбрать статистику критерия для проверки гипотезы

;

4) определить выборочное распределение статистики при условии, что верна гипотеза

;

5) в зависимости от формулировки альтернативной гипотезы определить критическую область одним из неравенств

или совокупностью неравенств

и

;

6) получить выборку наблюдений и вычислить выборочные значения статистики критерия;

7) принять статистическое решение: если , то отклонить гипотезу

как не согласующуюся с результатами наблюдений; если

, то принять гипотезу

, т. е. считать, что гипотеза

не противоречит результатам наблюдений.

Обычно при выполнении пп. 4-7 используют статистику с нормальным распределением, статистику Стьюдента, Фишера.

Пример 3. По паспортным данным автомобильного двигателя расход топлива на 100 км пробега составляет 10 л. В результате изменения конструкции двигателя ожидается, что расход топлива уменьшится. Для проверки проводятся испытания 25 случайно отобранных автомобилей с модернизированным двигателем, причем выборочное среднее расходов топлива на 100 км пробега по результатам испытаний составило 9,3 л. Предположим, что выборка расходов топлива получена из нормально распределенной генеральной совокупности со средним и дисперсией

л². Используя критерий значимости, проверить гипотезу, утверждающую, что изменение конструкции двигателя не повлияло на расход топлива.

Решение. Проверим гипотезу о среднем нормально распределенной генеральной совокупности. Проверку проведем по этапам:

1) проверяемая гипотеза ; альтернативная гипотеза

;

2) уровень значимости ;

3) в качестве статистики критерия используем статистику математического ожидания — выборочное среднее;

4) так как выборка получена из нормально распределенной генеральной совокупности, выборочное среднее также имеет нормальное распределение с дисперсией . При условии, что верна гипотеза

, математическое ожидание этого распределения равно 10. Нормированная статистика

имеет нормальное распределение;

5) альтернативная гипотеза предполагает уменьшение расхода топлива, следовательно, нужно использовать односторонний критерий. Критическая область определяется неравенством

. По прил. 5 находим

;

б) выборочное значение нормированной статистики критерия

7) статистическое решение: так как выборочное значение статистики критерия принадлежит критической области, гипотеза отклоняется: следует считать, что изменение конструкции двигателя привело к уменьшению расхода топлива. Границу

критической области для исходной статистики

критерия можно получить из соотношения

, откуда

, т. е. критическая область для статистики

определяется неравенством

.

Ошибки первого и второго рода

Решение, принимаемое на основе критерия значимости, может быть ошибочным. Пусть выборочное значение статистики критерия попадает в критическую область, и гипотеза , отклоняется в соответствии с критерием. Если, тем не менее, гипотеза

верна, то принимаемое решение неверно. Ошибка, совершаемая при отклонении правильной гипотезы if о, называется ошибкой первого рода. Вероятность ошибки первого рода равна вероятности попадания статистики критерия в критическую область при условии, что верна гипотеза

, т. е. равна уровню значимости

Ошибка второго рода происходит тогда, когда гипотеза принимается, но в действительности верна гипотеза

. Вероятность

ошибки второго рода вычисляется по формуле

Пример 4. В условиях примера 3 предположим, что наряду с гипотезой л рассматривается альтернативная гипотеза

л. В качестве статистики критерия снова возьмем выборочное среднее

. Предположим, что критическая область задана неравенством

л. Найти вероятности ошибок первого и второго рода для критерия с такой критической областью.

Решение. Найдем вероятность ошибки первого рода. Статистика критерия при условии, что верна гипотеза

л, имеет нормальное распределение с математическим ожиданием, равным 10, и дисперсией, равной

. Используя прил. 5, по формуле (11.1) находим

Это означает, что принятый критерий классифицирует примерно 8% автомобилей, имеющих расход 10 л на 100 км пробега, как автомобили, имеющие меньший расход топлива. При условии, что верна гипотеза л, статистика

имеет нормальное распределение с математическим ожиданием, равным 9, и дисперсией, равной

. Вероятность ошибки второго рода найдем по формуле (11.2):

Следовательно, в соответствии с принятым критерием 13,6% автомобилей, имеющих расход топлива 9 л на 100 км пробега, классифицируются как автомобили, имеющие расход топлива 10 л.

Математический форум (помощь с решением задач, обсуждение вопросов по математике).

Если заметили ошибку, опечатку или есть предложения, напишите в комментариях.

20 октября 2021 г.

Многие отрасли нанимают исследователей для проведения исследований, которые приносят пользу компаниям и людям, например клиентам, клиентам или пациентам. Эти исследователи часто используют статистику, чтобы определить, верны или ложны гипотезы, чтобы они могли внести изменения в существующие отрасли или улучшить стандартные методы компании. Как исследователь, вы можете захотеть узнать о потенциальных ошибках, которые могут возникнуть при проверке гипотез с помощью статистических исследований. В этой статье мы определяем ошибку типа II в статистике и ее сравнение с ошибками типа I, а также значение ошибок типа II и советы по их уменьшению при рассмотрении гипотез.

Что такое ошибка второго рода в статистике?

Ошибка типа II в статистике возникает, когда исследователь принимает нулевую гипотезу, которая является ложной. В статистике нулевая гипотеза относится к гипотезе, которая является отправной точкой для исследователей, чтобы проверить и попытаться опровергнуть ее, используя статистически значимые данные. Нулевая гипотеза может быть истинной или ложной в зависимости от статистической значимости ваших данных, что просто означает, полезны ли данные в качестве измерения для опровержения гипотезы. Однако исследователи обычно рассматривают нулевую гипотезу как истинную, пока данные не опровергают ее.

Когда исследователь полагает, что его данные доказывают, что нулевая гипотеза верна, хотя на самом деле она ложна, возникает ошибка типа II. Это распространенная ошибка в статистике, которую исследователи иногда называют ложным отрицанием, потому что гипотеза ложна, но вы не отвергаете ее и не опровергаете.

Ошибки типа II и ошибки типа I

В дополнение к ошибкам типа I существуют также ошибки типа II, которые могут повлиять на исследовательские решения в статистике. Ошибки типа I противоположны и обратно пропорциональны ошибкам типа II, что означает, что если вы исправите ошибку одного типа слишком далеко, вы можете получить ошибку другого типа. Вы можете лучше понять это, изучив следующую таблицу:

Нулевая гипотеза верна**Нулевая гипотеза ложна**Принять/не отклонить нулевую гипотезуПравильное решение (принять истинную гипотезу)Ошибка второго рода (принять ложную гипотезу)Отклонить нулевую гипотезуОшибка первого рода (отклонить верную гипотезу)Правильное решение (отклонить ложную гипотезу) ) Каждая из этих ошибок может нарушить исследование и создать ситуации, когда исследователи упускают из виду важную информацию. Самая большая разница между ошибками типа I и типа II заключается в том, как они создаются. Например, ошибка типа I часто возникает, если вы принимаете случайные или случайные данные как статистически значимые. Часто это означает, что установленный вами уровень значимости, который обычно составляет около 0,05 или 5%, слишком высок. Однако для ошибок типа II ошибка возникает, если вы упускаете важные данные из-за небольшого размера выборки, низкого уровня значимости или ошибки измерения.

Значение ошибок типа II

Ошибки типа II могут существенно повлиять на результаты вашего исследования, потому что они означают, что нулевая гипотеза ложна, но вы верите, что она верна. Когда случаются ошибки такого типа, вы можете упустить возможность создавать инновационные продукты, улучшать свою компанию и приносить пользу людям различными способами. Если вы считаете, что столкнулись с ошибкой типа II в своем исследовании, рассмотрите возможность еще раз просмотреть данные и нулевую гипотезу, чтобы убедиться, что вы включили все важные статистические данные в свое решение принять гипотезу. Примите во внимание следующие причины, по которым вы заметите, что ошибки Типа II могут существенно повлиять на вашу компанию:

-

Производство полезных лекарств, которые сначала казались непригодными

-

Создание эффективных маркетинговых кампаний, которые сначала казались неэффективными

-

Удаление неблагоприятной рекламы, которая сначала показалась благоприятной

-

Предоставление полезных медицинских услуг, которые сначала казались бесполезными

-

Изменение неудачных методов управления, которые сначала казались успешными

Советы по уменьшению ошибок типа II

Вот несколько советов, которые помогут вам уменьшить количество ошибок типа II в вашем исследовании:

-

Тщательно планируйте свое обучение. Тщательное планирование может помочь вам избежать ошибок типа II, обеспечив наличие всех данных для принятия взвешенного решения относительно нулевой гипотезы. Подготовьте свои данные и поймите все переменные в вашей статистике, чтобы убедиться, что внешние факторы не влияют на данные, и вы не упустили ни одной важной информации.

-

Увеличьте размер выборки участников. Часто увеличение размера выборки может помочь вам получить лучшие результаты и избежать принятия ложных нулевых гипотез в вашем исследовании. Это связано с тем, что наличие большего количества данных от разных людей и источников может дать вам более широкий спектр информации для создания более стабильного среднего значения и устранения выбросов, которые могут повлиять на результаты исследования.

-

Запускайте тесты на более длительные периоды. Запуск тестов в течение более длительных периодов — это еще один способ увеличить размер выборки для исследования, гарантируя, что данные непротиворечивы и не связаны с внезапными всплесками или падениями активности. Имея более согласованные данные, вы можете гарантировать, что информация, на которой вы основываете свое решение, будет значимой и более точной, чем при более коротких временных рамках.

-

Поднимите уровень своей значимости. Еще один способ уменьшить количество ошибок типа II — поднять уровень значимости выше 5%, что означает, что вы можете считать большее количество данных значимыми и увеличить размер выборки. Однако слишком большое значение может привести к ошибкам типа I, поэтому рассмотрите возможность проведения нескольких тестов с разными уровнями и сравнения данных с другими исследователями, чтобы быть более точными.

Пример ошибки второго рода

Используйте следующий пример ошибки типа II, чтобы понять, что это за ошибка и как она возникает:

Пример: вы работаете с розничной компанией, которая хочет повысить удовлетворенность клиентов, внедрив функцию живого чата на своем веб-сайте. Ваша нулевая гипотеза состоит в том, что функция живого чата не повысит удовлетворенность клиентов. Чтобы проверить это, вы отправляете опрос об удовлетворенности клиентов в конце каждого живого чата и регулярно просматриваете результаты. Через месяц удовлетворенность клиентов не увеличивается, поэтому вы принимаете свою нулевую гипотезу о том, что функция живого чата не повышает удовлетворенность клиентов.

Однако розничная компания предпочитает проводить опрос в конце каждого живого чата. Вы просматриваете результаты через три месяца и видите, что уровень удовлетворенности клиентов медленно растет с тех пор, как вы в последний раз проверяли результаты. Вы понимаете, что совершили ошибку типа II и приняли ложную гипотезу, не имея достаточно информации для принятия точного решения.