Добрый день!

Программа 1С Бухгалтерия.

Ведется учет лизингового имущества (автомобиль), учет на балансе лизингополучателя.

При закрытия месяца в декабре 2021 года программа формирует проводку 09-84.01 на сумму 44593,79, что соответствует 20% (ставка налога) от сальдо по счету 01.К на 31.12.2021г. Проводка формируется операцией «Корректировка отложенного налога». Корректировок по ФСБУ 25/2018 не проводились.

С 2022 года организация перешла на учет согласно ПБУ 18 балансовым методом, до этого учет велся балансовым методом с отражением разниц.

Помогите разобраться, корректна ли данная проводка и почему программа ее сформировала.

Своим Приказом от 20.11.2018 года № 236н Минфин России внес поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Новая редакция ПБУ, с предусмотренными данным приказом изменениями, должна применяться организациями, начиная с бухгалтерской отчетности за 2020 год, то есть с января 2020 года (хотя, по своему желанию организации могли применять новую редакцию и до этого срока). В связи с этим наступающим событием, я решил посвятить данную статью ПБУ 18/02. Мы, как всегда, на конкретных примерах посмотрим, как работает новая редакция вышеназванного ПБУ в программе 1С:Бухгалтерия 8 редакция 3.0, и в чем ее отличие от старой редакции.

Первое, что требуется сделать в программе организациям, применяющим ПБУ 18/02, это с 1 января нового года изменить учетную политику для бухгалтерского учета. В форме учетной политики необходимо указать, что учет отложенных налоговых активов и обязательств, в соответствии с ПБУ 18/02, ведется балансовым методом. Такой термин появился в связи с тем, что в соответствии с п. 8 новой редакции ПБУ 18/02, временная разница по состоянию на отчетную дату определяется, как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. На мой взгляд, балансовый метод применялся в программе всегда. Давайте вспомним формулу для соотношения сумм по различным показателям в бухгалтерской проводке: БУ = НУ + ПР + ВР.

Настройка учетной политики в части применения ПБУ 18/02 приведена на Рис. 1.

Рисунок 1.

Как мы знаем, ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций, а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету (бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль (налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством о налогах и сборах (п. 1 ПБУ 18/02). ПБУ занимается учетом разниц между бухгалтерским и налоговым учетом. К счастью, разницы остались теми же самыми: постоянными и временными.

Рассмотрим простой пример.

Организации «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем с 2019 года применяет его новую редакцию.

В ноябре 2019 года у организации имели место три хозяйственные операции, имеющие непосредственное отношение к ПБУ 18/02.

Во-первых, были признаны расходы не учитываемые в целях налогообложения прибыли, которые составили 20 000 рублей.

Во-вторых, было застраховано на год имущество. Страховой взнос составил 72 000 рублей. Причем, в бухгалтерском учете расходы признаются единовременно, а в целях налогообложения признаются равномерно в течении срока, соответствующего договору страхования.

В-третьих, был принят к учету и введен в эксплуатацию объект основных средств с первоначальной стоимостью 50 000 рублей.

Давайте выполним вышеперечисленные операции и посмотрим, что изменилось в учете, в соответствии с ПБУ 18/02, в программе. Для простоты, все расходы, признаваемые в бухгалтерском учете, у нас будут относиться к общехозяйственным и будут учитываться на счете 26.

Начнем с постоянных разниц.

С постоянными разницами в новой редакции ПБУ 18/02 существенных изменений не произошло, только постоянные налоговые обязательства и активы превратились, соответственно, в постоянные налоговые расходы и доходы.

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль, как отчетного, так и последующих отчетных периодов, или наоборот, учитываемые при определении налоговой базы по налогу на прибыль, но не признаваемые для целей бухгалтерского учета (п. 4 ПБУ 18/02).

Постоянные разницы приводят к возникновению постоянного налогового расхода (дохода). Под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде (п.7 ПБУ 18/02).

Для того, чтобы программа автоматически зарегистрировала постоянную разницу, необходимо в качестве аналитики затратного счета указать статью затрат с видом Не учитываемые в целях налогообложения, а при использовании счета 91 — статью прочих доходов и расходов с выключенным флажком Принимается к налоговому учету.

Для отражения в программе не принимаемых расходов, мы воспользуемся документом Поступление с видом операции Услуги.

В табличной части документа укажем номенклатуру-услугу и ее стоимость. В качестве счета отнесения затрат выберем счет 26 «Общехозяйственные расходы». В качестве аналитики счета выберем статью затрат с видом Не учитываемые в целях налогообложения.

При проведении документ в бухгалтерском учете учтет по дебету счета 26 сумму расходов, в налоговом учете расходов нет, поэтому будет зарегистрирована соответствующая постоянная разница.

Документ Поступление и результат его проведения показаны на Рис. 2.

Рисунок 2.

Теперь займемся временными разницами.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или других отчетных периодах. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02).

Временные разницы приводят к образованию отложенного налога на прибыль. Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или последующих отчетных периодах (п. 9 ПБУ 18/02).

Для автоматической регистрации в программе временной разницы, необходимо, чтобы операция в бухгалтерском и налоговом учете отражалась на разных счетах учета.

Вначале рассмотрим ситуацию со страхованием имущества. В данном случае страхование относится к обязательным видам страхования и имеет место единовременная оплата.

Затраты на имущественное страхование, производимое организацией при осуществлении обычных видов деятельности, включаются в состав расходов по обычным видам деятельности. Порядок признания в расходах затрат в виде страхового взноса нормативно не установлен. Принятый в организации порядок учета расходов на страхование может закрепляется в ее учетной политике. В нашем случае страховой взнос признается в составе расходов единовременно.

В соответствии с пп. 5 п. 1 ст. 253 НК РФ, затраты на страхование имущества относятся к прочим расходам, связанным с производством и реализацией. Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока, соответствующего оплате, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ).

Таким образом, в бухгалтерском учете расходы на страхование признаются единовременно, а в целях налогообложения прибыли относятся в программе к расходам будущих периодов.

Следовательно, у нас возникают временные разницы. Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные разницы и на налогооблагаемые временные разницы (п. 10 ПБУ 18/02).

Если в бухгалтерском учете расходы признаются в текущем периоде, а в налоговом в последующих, мы можем с уверенностью сказать, что это вычитаемые временные разницы. Но, на всякий случай, сверимся с ПБУ 18/02. Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в следующих отчетных периодах (п. 11 ПБУ 18/02). Все верно. Сегодня есть расходы в бухгалтерском учете, нет расходов в налоговом — платим налог больше. Завтра есть расходы в налоговом учете, нет расходов в бухгалтерском учете — платим налог меньше.

Для отражения данной операции в программе можно опять воспользоваться документом Поступление с видом операции Услуги.

В табличной части документа укажем номенклатуру-услугу и ее стоимость. В качестве счета отнесения затрат в бухгалтерском учете опять выберем счет 26 со статьей затрат Обязательное и добровольное страхование имущества. В налоговом учете выберем счет 97.21 «Прочие расходы будущих периодов» и создадим аналитику счета — элемент справочника Расходы будущих периодов.

При проведении документ в бухгалтерском учете учтет расходы по страхованию по дебету счета 26, то есть признает расходы единовременно. В налоговом учете учтет расходы по дебету счета 97.21, то есть признает расходы будущих периодов. Документ зарегистрирует по дебету счета 26 положительные временные разницы, а по дебету счета 97.21 отрицательные временные разницы. А мы уже знаем — это вычитаемые временные разницы.

Документ Поступление и результат его проведения показаны на Рис. 3.

Рисунок 3.

Разберемся с основными средствами. В бухгалтерском учете приобретенный актив полностью соответствует необходимым критериям для принятия к учету в качестве основного средства и имеет стоимость более 40 000 рублей. Это амортизируемое имущество.

В целях налогообложения, в соответствии с п. 1 ст. 256 НК РФ, амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 рублей.

Таким образом, в бухгалтерском учете объект основных средств будет амортизироваться, а в целях налогообложения прибыли стоимость объекта должна быть признана в составе материальных расходов единовременно при вводе в эксплуатацию.

Следовательно, у нас опять возникают временные разницы.

Если в налоговом учете расходы признаются в текущем периоде, а в бухгалтерском в последующих, мы можем с уверенностью сказать, что это налогооблагаемые временные разницы. Сверимся с ПБУ 18/02. Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащую уплате в бюджет в следующих отчетных периодах (п. 11 ПБУ 18/02). Опять верно. Сегодня есть расходы в налоговом учете, нет расходов в бухгалтерском — платим налог меньше. Завтра есть расходы в бухгалтерском учете, нет расходов в налоговом — платим налог больше.

Для отражения поступления объекта основных средств, принятия его к учету и вводу в эксплуатацию можно воспользоваться документом Поступление с видом операции Основные средства.

В «шапке» документа указывается способ отражения расходов по амортизации и группа учета ОС, к которой относится приобретенный объект.

В табличной части документа выбирается объект основных средств (элемент справочника Основные средства), указывается его стоимость, счет учета, счет амортизации и срок полезного использования.

При проведении документ в бухгалтерском и налоговом учете оприходует объект по дебету счета 08.04.2 «Приобретение основных средств» и сразу же примет его к учету, списав первоначальную стоимость объекта с кредита счета 08.04.2 в дебет счета 01.01 «Основные средства в организации». Но так как стоимость объекта составляет менее 100 000 рублей, в целях налогообложения прибыли стоимость будет списана с кредита счета 01.01 в состав материальных расходов в дебет счета 26 (счет соответствует способу отражения расходов по амортизации) по статье Неамортизируемое имущество. Соответственно, по счетам 26 и 01.01 будут отражены отрицательные временные разницы. А мы уже знаем — это налогооблагаемые временные разницы.

Документ Поступление и результат его проведения показаны на Рис. 4.

Рисунок 4.

Как мы видим, в первичных документах ничего не изменилось. Документы делают точно такие же проводки, как и при применении старой редакции ПБУ 18/02.

Теперь посмотрим, что случится с разницами, зарегистрированными нами на счете 26, при закрытии месяца.

У организации «Рассвет» в учетной политике по бухгалтерскому учету прописано использование метода директ-костинг. Поэтому, регламентная операция Закрытие счетов 20, 23, 25, 26 спишет счет 26 вместе с постоянными и временными разницами в дебет счета 90.08.1 «Управленческие расходы».

Проводки регламентной операции представлены на Рис. 5.

Рисунок 5.

Регламентная операция Закрытие счетов 90, 91, посредством счета 90.09, перенесет разницы с обратным знаком в кредит (у нас прибыль) счета 99.01.1 «Прибыли и убытки». В бухгалтерском учете в нашем примере сумма проводки составляет 355 920 рублей, а в налоговом учете — 397 920 рублей. То есть налоговая прибыль на 42 000 рублей больше бухгалтерской прибыли. Данная разница сложилась из постоянной (20 000 рублей не принимаемые для целей налогообложения расходы) и временной разницы (72 000 рублей вычитаемых временных разниц минус 50 000 рублей налогооблагаемых временных разниц).

Проводка регламентной операции представлена на Рис. 6.

Рисунок 6.

Теперь перейдем к регламентной операции Расчет налога на прибыль. При применении новой редакции ПБУ 18/02, регламентная операция этим ПБУ больше не занимается. Она только, на основании налоговой прибыли (счет 99.01.1 сумма НУ), рассчитывает налог на прибыль, распределяет его по бюджетам и начисляет к уплате в целых рублях.

Проводки регламентной операции представлены на Рис. 7.

Рисунок 7.

Для новой редакции ПБУ 18/02 появилась новая регламентная операция Расчет отложенного налога по ПБУ 18. Теперь она рассчитывает и начисляет условный расход/доход по налогу на прибыль, постоянный налоговый расход/доход и отложенный налог на прибыль (отложенные налоговые активы и обязательства).

С постоянным налоговым расходом/доходом все просто, изменилось только название. Положительные постоянные разницы (ПР) приводят к постоянному налоговому расходу, отрицательные — к постоянному налоговому доходу. Постоянный налоговый расход (ПНР) текущий налог увеличивает, постоянный налоговый доход (ПНД), соответственно, текущий налог уменьшает. Причем, на текущий налог оказывают влияние только те постоянные разницы, которые «добежали» по счетам учета до счета 99.01.1.

Постоянный налоговый расход (доход) равняется произведению постоянной разницы на ставку налога на прибыль (п.7 ПБУ 18/02).

ПНР = ПР * СТнп = 20 000 рублей * 20% = 4 000 рублей

Таким образом, можно сказать, что с учетом постоянных разниц нечего не изменилось. Только почему-то у регламентной операции нет справки-расчета постоянного налогового расхода/дохода, но я надеюсь, что она скоро появится.

Теперь давайте посмотрим, как рассчитывается отложенный налог. Здесь произошли некоторые изменения.

Отложенный налог состоит из отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Под ОНА понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. Под ОНО понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. ОНА признается, когда возникают вычитаемые временные разницы (ВВР), ОНО признается, когда возникают налогооблагаемые временные разницы (НВР) (п. 14 и п. 15 ПБУ 18/02).

Программа берет сальдо по счетам по виду учета ВР (временные разницы) на начало года и на конец текущего месяца. Программа определяет вид временной разницы, исходя из активности счета. Если счет активный и разница больше нуля — это НВР, если разница меньше нуля — это ВВР. Если счет пассивный, то все наоборот. Увеличение соответствующих разниц приводит к начислению, а уменьшение соответствующих разниц приводит к уменьшению или погашению ОНА и ОНО. При признании ОНА увеличивает текущий налог на прибыль, при погашении — уменьшает. С ОНО все наоборот, при признании — уменьшает текущий налог на прибыль, при погашении — увеличивает.

При расчете в программе ОНА и ОНО не участвуют счета 25, 26 (так как эти счета в бухгалтерском учете должны закрываться в конце месяца без остатка и сальдо по временным разницам эти счета иметь не могут), счета 90, 91, 99 (так как это текущие доходы и расходы в бухгалтерском и налоговом учете). Таким образом, ПБУ 18/02 в нашем примере будут интересовать только временные разницы, учтенные нами на счетах 01.01 и 97.21. В соответствии с алгоритмом программы, на счете 01.01 мы учли НВР, а на счете 97.21 мы учли ВВР, что соответствует действительности.

Изменение величины ОНА и ОНО в отчетном периоде равняется произведению соответствующих временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль (п. 14 и п. 15 ПБУ 18/02).

ОНА = ВВР * СТнп = 72 000 рублей * 20% = 14 400 рублей

ОНО = НВР * СТнп = 50 000 рублей * 20% = 10 000 рублей

Отложенные активы и обязательства начисляются по видам активов и обязательств.

Регистр сведений, используемый регламентной операцией для расчета отложенного налога, показан на Рис. 8.

Рисунок 8.

Регламентная операция сформировала все необходимые проводки: рассчитала и начислила условный расход по налогу на прибыль (бухгалтерская прибыль * СТнп), начислила постоянный налоговый расход, начислила отложенный налоговый актив и отложенное налоговое обязательство. Счета учета объектов ПБУ 18/02, естественно, остались прежними.

Проводки новой регламентной операции представлены на Рис. 9.

Рисунок 9.

У этой регламентной операции две новые и одна старая справки-расчеты.

Справка-расчет Отложенный налог на прибыль показывает нам вычитаемые и налогооблагаемые временные разницы, признанные отложенные налоговые активы и обязательства по видам активов и обязательств на начало года и на первое число месяца, следующего за текущем. Так же справка-расчет показывает признание и погашение отложенных налоговых активов и обязательств за отчетный период.

Расчеты в справке верны. Справка полностью соответствует новому положению ПБУ 18/02 о том, что отложенный налог на прибыль за отчетный период определяется, как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период (п. 20 ПБУ 18/02).

Справка-расчет представлена на Рис. 10.

Рисунок 10.

Вторая новая справка-расчет называется Эффект изменения ставок налога на прибыль. Создана она в соответствии с новой редакцией ПБУ 18/02 на случай изменения ставки налога на прибыль. К счастью, ставка налога меняется не очень часто.

Справка-расчет Расчет налога на прибыль хорошо нам знакома. В ней мы можем видеть расчет ПБУ 18/02 текущего налога на прибыль. Формула расчета текущего налога на прибыль не изменилась.

ТНП = УРНП — УДНП + ПНР — ПНД + ОНА — пог. ОНА — ОНО + пог. ОНО

Справка-расчет представлена на Рис. 11.

Рисунок 11.

А теперь давайте посмотрим, что будет с отложенным налогом на прибыль дальше, так как в декабре в нашем примере произойдут два события, непосредственно связанные с ПБУ 18/02.

Во-первых, в бухгалтерском учете начнется начисление амортизации на принятый в прошлом месяце к учету объект основных средств. В налоговом учете расходов нет, так как стоимость объекта была признана расходом при вводе в эксплуатацию. Поэтому регламентная операция Начисление амортизации будет регистрировать в проводке временные разницы по дебету счета 26 и по кредиту счета 02.01 «Амортизация основных средств». Сумма амортизации в бухгалтерском учете составляет 2 000 рублей, следовательно, соответствующая временная разница будет зарегистрирована и на счете 02. Основное средство учитывается на двух счетах. Остаточная стоимость объекта основных средств рассчитывается, как разница сумм счета 01 (балансовая стоимость) и счета 02 (начисленная амортизация). Таким образом вместе с остаточной стоимостью уменьшается и сумма временных разниц.

Во-вторых, в налоговом учете начнется списание расходов будущих периодов. В бухгалтерском учете расходов нет, так как расходы по страхованию были признаны единовременно. Поэтому регламентная операция Списание расходов будущих периодов спишет с кредита счета 97.21 в дебет счета 26 только расходы в налоговом учете и соответствующую временную разницу со знаком минус (в нашем примере -6 098.36 рублей). Таким образом сумма временных разниц по виду актива Расходы будущих периодов также уменьшится.

Проводки соответствующих регламентных операций представлены на Рис. 12.

Рисунок 12.

Теперь давайте посмотрим, как поведет себя регламентная операция Расчет отложенного налога по ПБУ 18. В старой редакции ПБУ такие событие однозначно приводили к погашению ОНА и ОНО. В новой редакции расчеты производятся по-другому.

Программа берет сальдо по счетам по виду учета ВР на конец текущего месяца (теперь уже декабря) и видит, что суммы временных разниц уменьшились. По виду актива Основные средства сумма налогооблагаемых временных разниц теперь составляет 48 000 рублей (50 000 рублей — 2 000 рублей), а по виду актива Расходы будущих периодов сумма вычитаемых временных разниц теперь составляет 65 901.64 рублей (72 000 рублей — 6 098.36 рублей). Соответственно, рассчитывается новый отложенный налог.

Регистр расчета регламентной операции представлен на Рис. 13.

Рисунок 13.

Мы видим, что по сравнению с предыдущим месяцем сумма разниц уменьшилась, но если сравнивать с началом отчетного года, то это не так. С начала отчетного года произошло увеличение сумм временных разниц. Поэтому регламентная операция не гасит отложенные активы и обязательства, а корректирует их. А раз это корректировка, то в проводках мы видим сторно.

Проводки регламентной операции представлены на Рис. 14.

Рисунок 14.

Посмотрим справку-расчет Отложенный налог на прибыль за декабрь. Она показывает нам просто новые суммы вычитаемых и налогооблагаемых временных разниц, новые суммы отложенных налоговых активов и обязательств. Никаких подробностей, никаких расшифровок мы здесь не видим.

Рисунок 15.

В новой редакции ПБУ 18/02 появилось понятие расход (доход) по налогу на прибыль. Под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей прибыль до налогообложения при расчете чистой прибыли за отчетный период. Расход (доход) по налогу на прибыль определяется, как сумма текущего налога на прибыль и отложенного налога на прибыль (п. 20 ПБУ 18/02).

Текущим налогом на прибыль теперь признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации по налогам и сборам (п. 21 ПБУ 18/02).

Отложенный налог на прибыль за отчетный период определяется, как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период (п. 20 ПБУ 18/02).

Фрагмент отчета о финансовых результатах с расшифровкой отложенного налога на прибыль представлен на Рис. 16.

Рисунок 16.

И напоследок посмотрим, когда же отложенные налоговые активы и обязательства начнут гаситься. В нашем примере это произойдет в 2020 году.

В январе 2020 года в бухгалтерском учете продолжится начисление амортизации по объекту основных средств и списание в налоговом учете расходов будущих периодов. По кредиту счета 02.01 будет зарегистрировано еще 2 000 рублей временных разниц, а с кредита счета 97.21 будет опять списано -6 098.36 рублей временных разниц.

Регламентная операция Расчет отложенного налога по ПБУ 18, как всегда, возьмет сальдо по счетам по виду учета ВР на начало года и на конец текущего месяца. По виду актива Основные средства сумма налогооблагаемых временных разниц с начала года уменьшилась на 2 000 рублей. а по виду актива Расходы будущих периодов сумма вычитаемых временных разниц уменьшилась на 6 098.36 рублей.

Так как уменьшение временных разниц произошло относительно начала отчетного года, начисленные ранее налоговые активы и обязательства подлежат погашению. Поэтому в этом месяце мы увидим знакомые нам проводки.

Проводки регламентной операции представлены на Рис. 17.

Рисунок 17.

Посмотрим справку-расчет Отложенный налог на прибыль. Теперь она показывает нам новые суммы вычитаемых и налогооблагаемых временных разниц, новые суммы отложенных налоговых активов и обязательств и суммы их погашения за отчетный период.

Справка-расчет представлена на Рис. 18.

Рисунок 18.

Как мы видим, при применении новой редакции ПБУ 18/02, все полученные нами суммовые показатели совпадают со старой редакцией.

Как уменьшить убыток прошлых лет в бухгалтерском учете

Как в 1С в текущем периоде внести исправление на 09 счёте «Отложенные налоговые активы» и уменьшить налоговый убыток за 2018 год на счёте 97 «Убытки прошлых лет»?

Как в 1С в текущем периоде внести исправление на 09 счёте «Отложенные налоговые активы» и уменьшить налоговый убыток за 2018 год на счёте 97 «Убытки прошлых лет»?

Сумма убытка, перенесённого на будущие периоды (не использованного для уменьшения налога на прибыль в отчётном периоде, но который будет принят в целях налогообложения в последующих отчётных периодах), признается вычитаемой временной разницей, которая приводит к образованию отложенного налогового актива (п. 11, 14 ПБУ 18/02).

На счетах бухгалтерского учёта признание и погашение отложенного налогового актива отражается соответственно по дебету и кредиту счета 09 «Отложенные налоговые активы» (п. 17 ПБУ 18/02, Инструкция по применению плана счетов бухгалтерского учёта, утв. приказом Минфина РФ от 31.10.2000 № 94н).

5 часов любых работ

при покупке договора ИТС. Выгода 15 тысяч рублей!

Давайте рассмотрим пример ситуации.

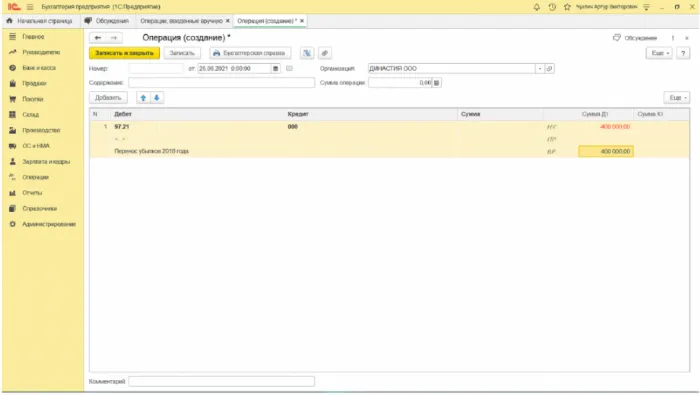

В фирме «Династия ООО» за 2018 год выявили ошибку в 2021 году: были излишне начислены проценты по займу в налоговом учёте. В 2018 году был убыток, после выявления ошибки, убыток уменьшился на 400 000 рублей. Уточнённую декларацию сделали вручную.

Задача — в текущем периоде внести исправление на 09 счёте «Отложенные налоговые активы» и уменьшить налоговый убыток за 2018 год на счёте 97 «Убытки прошлых лет».

В настройках учётной политики ПБУ 18/02 ведётся балансовым методом с отражением в учёте ПР и ВР. Исходя из этого сделаем ручную операцию на 97.21 «Прочие расходы будущих периодов», создадим новую запись в справочнике «Расходы будущих периодов», где в «Вид для НУ» выберем Убытки прошлых лет. Сумма будет равна выявленному уменьшению убытка, т.е. 400 000 рублей, признание расходов будет «В особом порядке».

Период списания будет указан в удобное для бухгалтера время, в нашем случае дата 01.06.2021 года.

В результате ручной операции отложенный налоговый актив перенесён с убытков текущего периода на расходы будущих периодов только по НУ дебета 97 счёта, с минусом и той же суммой 400 000 рублей на временных разницах. Рис.1.

Рис.1

Это и есть основная операция по нашей теме, далее бухгалтер закроет месяц в «Расчётах налогового учёта по ПБУ/18» увидит проводки по дебету 68.04.2 – кредиту 09 «Расходы будущих периодов» на сумму 80 000 рублей и 99.09 дебет – 68.04.2 кредит, на ту же сумму.

Последние изменения придётся внести уже в декабре 2021 года, в декларации по налогу на прибыль в приложении 4 к разделу 2 «Расчёт суммы убытка или части убытка, уменьшающего налоговую базу». И в бухгалтерском годовом балансе, «Отчёте о финансовых результатах», по строкам 2412 «Отложенный налог на прибыль» и 2460 «Прочее».

Покупка или аренда 1С, сопровождение

ИТС, настройка, обслуживание и обновление 1С и другие услуги

Содержание:

1. Изменение учетной политики в связи с переходом на балансовый метод по ПБУ 18/02 с 2020 года

2. Расчет остатков непогашенных отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) по балансовому методу

3. Корректировка в программе 1С:Бухгалтерия (ред. 3.0) остатков непогашенных отложенных налоговых обязательств (ОНА) и отложенных налоговых активов (ОНА) в соответствии с балансовым методом по ПБУ 18/02

Пример: ООО «ТФ-Мега-3» использует общую систему налогообложения (ОСН), применяет метод начисления.

В соответствии с учетной политикой организации:

В 2019 году организация применяла затратный метод (метод отсрочки) по ПБУ 18/02.

С 2020 года применяется балансовый метод по ПБУ 18/02 (без отражения в учете постоянных и временных разниц).

Организация не ведет деятельность, налогообложение которой осуществляется по ставке, отличной от ставки 20 %, а также не осуществляет операций, налоговая база по которым определяется в особом порядке.

Последствия изменения учетной политики с 2020 года (переход с затратного на балансовый метод применения ПБУ 18/02) отражаются ретроспективно.

Налог на прибыль, исчисленный за 2019 г., составил – 78 497,00 руб. (392 485,83 * 20 % = 78 497,00).

Остаток отложенных налоговых активов (далее – ОНА), не погашенных на конец 2019 года (при применении затратного метода (метода отсрочки)), составляет 18 902,17 руб. (Раздел: «Отчеты → Оборотно-сальдовая ведомость по счету 09 «Отложенные налоговые активы»»):

Рис. 1 Оборотно-сальдовая ведомость по счету 09

Остаток отложенных налоговых обязательств (далее – ОНО), не погашенных на конец 2019 года (при применении затратного метода (метода отсрочки)), составляет 56 123,31 руб. (Раздел: «Отчеты → Оборотно-сальдовая ведомость по счету 77 «Отложенные налоговые обязательства»»):

Рис. 2 Оборотно-сальдовая ведомость по счету 77

Рис. 3 Фрагмент бухгалтерской отчетности за 2019 год в части ОНА, ОНО

Переход с 2020 года на балансовый метод по ПБУ 18/02 выполняется в следующем порядке:

1. Изменение учетной политики в связи с переходом на балансовый метод по ПБУ 18/02 с 2020 года.

2. Расчет остатков непогашенных отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) по состоянию на 31.12.2019 24:00 (01.01.2020 00:00) по балансовому методу (как если бы учет по ПБУ 18/02 до 2020 года велся балансовым методом).

3. Корректировка в программе 1С:Бухгалтерия предприятия остатков непогашенных отложенных налоговых обязательств (ОНА) и отложенных налоговых активов (ОНА) по состоянию на 31.12.2019 24:00 (01.01.2020 00:00) в соответствии с балансовым методом по ПБУ 18/02 (как если бы учет по ПБУ 18/02 до 2020 года велся балансовым методом).

1. Изменение учетной политики в связи с переходом на балансовый метод по ПБУ 18/02 с 2020 года

Форма «Учетная политика».

Раздел: «Главное → Учетная политика».

Переключатель «Учет отложенных налоговых активов и обязательств» (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») установите в положение «Ведется балансовым методом».

В поле «Применить с» выберите – «Январь 2020 г.» (Вариант 2) или «Декабрь 2019 г.» (Вариант 1) в зависимости от варианта корректировки начальных остатков по отложенным налогам (ОНА и ОНО) и нажмите кнопку «ОК».

Рис. 4 Форма «Учетная политика» в 1С

2. Расчет остатков непогашенных отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) по балансовому методу

Определение остатка непогашенных отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) по состоянию на 31.12.2019 24:00 (01.01.2020 00:00) целесообразно проводить после реформации баланса за 2019 год.

Для анализа данных бухгалтерского и налогового учета на 31.12.2019 24:00 (01.01.2020 00:00) сформируйте отчет «Оборотно-сальдовая ведомость» в 1С (за 4-й кв. 2019 г.) (рис. 5).

Проанализируйте данные по состоянию на 31.12.2019 (сальдо на конец периода) и рассчитайте суммы ОНО и ОНА, которые должны были бы остаться непогашенными при применении балансового метода по ПБУ 18/02:

· определите счета бухгалтерского учета активов и обязательств, которые имеют различия между данными бухгалтерского и налогового учета (рис. 6);

· по счетам бухгалтерского учета, где выявлены вышеуказанные различия, сформируйте оборотно-сальдовые ведомости по каждому счету в разрезе показателей бухгалтерского и налогового учета;

· определите конкретный перечень активов и обязательств, по которым существуют различия между данными бухгалтерского и налогового учета поэлементно (по основным средствам, контрагентам и т.д.) (рис. 7);

· определите балансовую стоимость каждого актива (обязательства) поэлементно (по основным средствам, контрагентам и т.д.) по данным бухгалтерского и налогового учета и различия между ними;

· сгруппируйте данные в укрупненные группы (например, внеоборотные активы, основные средства, готовая продукция, контрагенты и т.д.);

· определите вид временной разницы – налогооблагаемая или вычитаемая;

· определите суммы отложенных налоговых активов (возникают из вычитаемых временных разниц) и отложенных налоговых обязательств (возникают из налогооблагаемых временных разниц), которые должны быть отражены в учете по состоянию на 31.12.2019 24:00 (01.01.2020 00:00), исходя из суммы временной разницы и соответствующей ставки по налогу на прибыль.

Рис. 5 Оборотно-сальдовая ведомость в 1С

Рис. 6 Счета с различием данных БУ и НУ

Рис. 7 Активы и обязательства, по которым существуют различия между данными БУ и НУ

3. Корректировка в программе 1С:Бухгалтерия (ред. 3.0) остатков непогашенных отложенных налоговых обязательств (ОНА) и отложенных налоговых активов (ОНА) в соответствии с балансовым методом по ПБУ 18/02

Вариант 1

Корректировка начальных остатков по отложенным налогам (ОНА и ОНО) в автоматическом режиме (изменение метода учета по ПБУ 18/02 на балансовый метод – декабрь 2019 года, перепроведение операций по закрытию месяца за декабрь 2019 года).

Плюсы этого варианта:

· Корректировка отложенных налогов (ОНА и ОНО) выполняется в автоматическом режиме. Расчет выполняется только по суммам разниц между данными бухгалтерского и налогового учета активов и обязательств (показатели «БУ» и «НУ»). Суммы по показателям «ПР» и «ВР» в расчете не участвуют.

· Входящие данные бухгалтерской отчетности на начало 2020 года будут корректно сформированы при автоматическом заполнении бухгалтерской отчетности за 2020 год.

· Суммовое изменение между остатками отложенных налогов, определенных балансовым методом, и остатками отложенных налогов, определенных затратным методом (методом отсрочки), автоматически отразится на счете 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса.

Минусы этого варианта:

· В результате перепроведения регламентных операций по закрытию декабря 2019 года могут измениться данные по счетам 99 «Прибыли и убытки», 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 84 «Нераспределенная прибыль (непокрытый убыток)». Поэтому при необходимости обратиться к данным 2019 года (сформировать (распечатать, сохранить в файл) стандартные или регламентированные отчеты (в том числе годовую бухгалтерскую отчетность), а также регистры бухгалтерского учета по этим счетам), следует использовать сохраненную копию информационной базы, созданную после утверждения отчетности за 2019 год и до перезакрытия декабря 2019 года.

Порядок действий по данному варианту для корректировки начальных остатков по отложенным налогам по состоянию на 01.01.2020:

1. Внесите изменения в учетную политику организации (рис. 8):

· Раздел: «Главное → Учетная политика».

· Переключатель «Учет отложенных налоговых активов и обязательств» (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») установите в положение «Ведется балансовым методом».

· В поле «Применить с» выберите – «Декабрь 2019 г.» и нажмите кнопку «ОК».

2. Выполните закрытие месяца за декабрь 2019 года (рис. 9):

· Раздел: «Операции → Закрытие месяца».

· Установите месяц закрытия (декабрь 2019 г.).

· Кнопка «Выполнить закрытие месяца».

3. Сформируйте оборотно-сальдовые ведомости по счетам 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства» по состоянию на дату окончания 2019 года (рис. 10) и сверьте суммы отложенных налогов по каждому счету в разрезе активов (обязательств) с расчетными данными (см. таблицу 2). Данные должны совпасть.

4. Перезакройте все последующие месяцы с января 2020 года (если эти месяцы уже были ранее закрыты) (Раздел: «Операции → Закрытие месяца»).

5. Обратите внимание, что выполнение вышеперечисленных действий не должно привести к изменению исчисленного налога на прибыль за 2019 и 2020 годы.

6. Если организацией составлена и представлена заинтересованным лицам бухгалтерская отчетность за какой-либо отчетный период 2020 года, то её, скорее всего, необходимо будет уточнить, так как в результате перепроведения регламентных операций по закрытию месяца за декабрь 2019 года и последующих после него месяцев (январь 2020 года и т.д.) показатель чистой прибыли за 2020 год может измениться за счет изменения остатков ОНА И ОНО на начало года.

Рис. 8 Учетная политика организации в 1С

Рис. 9 Закрытие месяца в 1С

Рис. 10 Оборотно-сальдовые ведомости по счетам 09 и 77 в 1С

Для наглядности продемонстрируем справку-расчет «Расход по налогу на прибыль» за январь 2020 года:

Рис. 11 Справка-расчет «Расход по налогу на прибыль» в 1С

Те же измененные данные по ОНА и ОНО представлены в бухгалтерской отчетности по состоянию на 31.12.2019.

Рис. 12 Бухгалтерская отчетность организации по состоянию на 31.12.2019 в 1С

Вариант 2

Корректировка начальных остатков по отложенным налогам (ОНА и ОНО) в ручном режиме с помощью документа «Операция».

Плюсы этого варианта:

1. Не требуется перезакрытие декабря 2019 года.

2. Входящие данные бухгалтерской отчетности на начало 2020 года будут корректно сформированы при автоматическом заполнении бухгалтерской отчетности за 2020 год.

3. Прозрачность корректировки начальных остатков по отложенным налогам для целей бухгалтерского учета. Сумму корректировки можно увидеть из анализа счетов 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства» (Раздел: Отчеты – Анализ счета) в корреспонденции со счетов «Нераспределенная прибыль (непокрытый убыток)» (83 «Добавочный капитал»).

Минусы этого варианта:

· Корректировка выполняется в ручном режиме. Требуется создание документа «Операция» с целью ручной корректировки данных по счетам 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства».

Порядок действий по этому варианту для корректировки начальных остатков по отложенным налогам по состоянию на 01.01.2020:

Внесите изменения в учетную политику организации (рис. 8):

· Раздел: «Главное → Учетная политика».

· Переключатель «Учет отложенных налоговых активов и обязательств» (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») установите в положение «Ведется балансовым методом».

· В поле «Применить с» выберите – «Январь 2020 г.» и нажмите кнопку «ОК».

· Определите суммы отложенных налогов (ОНО и ОНА), сформированных при применении затратного метода в 2019 году:

Способ 1:

Сформируйте оборотно-сальдовую ведомость по показателю «ВР» (по временным разницам) за 4-й кв. 2019 года (в отчете по кнопке «Показать настройки» на закладке «Показатели» установите соответствующий флажок, остальные флажки снимите) (рис. 13) (раздел: «Отчеты → Оборотно-сальдовая ведомость»).

Сформируйте оборотно-сальдовые ведомости в 1С по каждому счету, по которому выявлены временные разницы (рис. 14). Определите конкретный перечень активов и обязательств, по которым существуют временные разницы, поэлементно (по основным средствам, контрагентам и т.д.), а также балансовые суммы временных разниц по ним по состоянию на 01.01.2020.

Умножьте балансовую сумму временной разницы по каждому элементу на ставку по налогу на прибыль. По условию нашего примера организация применяет общую ставку 20 %. Суммы отложенных налогов (ОНО и ОНА), определенные расчетным путем и отраженные на счетах 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», должны совпасть.

Способ 2:

Раздел: «Отчеты → Универсальный отчет». Настройте отчет (рис. 15):

В поле справа от поля «Период» (поле в некоторых случаях может быть скрыто до выбора типа и вида данных) выберите тип данных «Регистр сведений».

В следующем поле (правее) выберите вид регистра сведений «Расчет разниц в оценке активов и обязательств». И в крайнем правом поле выберите источник данных «Срез последних».

В поле «Период» укажите 2019 год.

Нажмите кнопку «Настройки» и на закладке «Отборы» по кнопке «Добавить» отбор установите отборы по организации и виду разницы по ПБУ 18/02 – «Временные разницы» (рис. 15).

Перейдите на закладку «Поля и сортировки» и снимите флажок напротив поля «Организация».

Нажмите на кнопку «Закрыть и сформировать».

Пример сформированного отчета приведен на рис. 16.

Определите балансовую сумму временной разницы по каждому элементу (значение в колонке «Остаток» (или значение, полученное расчетным путем: «Признаны» минус, «Признаны ранее» минус, «Перенесены на другие объекты учета» минус, «Повлияли на разницы в оценке расходов по видам деятельности, не облагаемым налогом на прибыль» минус, «Повлияли на разницы в оценке расходов по видам деятельности, облагаемым налогом на прибыль»)) по состоянию на 01.01.2020.

Умножьте балансовую сумму временной разницы по каждому элементу на ставку по налогу на прибыль. По условию нашего примера организация применяет общую ставку 20 %. Суммы отложенных налогов (ОНО и ОНА), определенные расчетным путем и отраженные на счетах 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», должны совпасть.

Далее сведите данные по отложенным налогам (ОНО и ОНА), сформированным при затратном методе, и данные по отложенным налогам (ОНО и ОНА), рассчитанным по балансовому методу по ПБУ 18/02, в одну таблицу (таблица 2). Определите разницу между суммами отложенных налогов (ОНО и ОНА), определенных по балансовому методу и по затратному методу по ПБУ 18/02, сгруппируйте данные по видам активов и обязательств. Пример представлен в таблице 3.

Скорректируйте суммы отложенных налогов (ОНО и ОНА) по состоянию на 01.01.2020:

Раздел: «Операции → Операции, введенные вручную».

Кнопка «Создать». Вид документа – «Операция».

Дата документа – 31.12.2019.

Заполните табличную часть по кнопке «Добавить по видам активов и обязательств» (рис. 17):

Если по балансовому методу сумма ОНА больше, чем по затратному методу:

· в колонке «Дебет» укажите счет 09 «Отложенные налоговые активы» и вид актива (обязательства), по которому производится увеличение ОНА;

· в колонке «Кредит» укажите счет 84 «Нераспределенная прибыль в обращении» или 83 «Добавочный капитал» – в зависимости от источника формирования ОНА (например, если источником формирования ОНА является дооценка основных средств, отнесенная в счет увеличения добавочного капитала (счет 83 «Добавочный капитал»), то и корреспондирующий счет тоже будет 83 «Добавочный капитал»);

· в колонке «Сумма» укажите разницу между суммой ОНА по затратному и балансовому методам (см. графа 4 таблицы 3).

Если по балансовому методу сумма ОНА меньше, чем по затратному методу:

· в колонке «Дебет» укажите счет 84 «Нераспределенная прибыль в обращении» или счет «Добавочный капитал» (в зависимости от источника формирования ОНА);

· в колонке «Кредит» укажите счет 09 «Отложенные налоговые активы» и вид актива (обязательства), по которому отражается уменьшение ОНА;

· в колонке «Сумма» укажите разницу между суммой ОНА по затратному и балансовому методам (см. графа 4 таблицы 3).

Если по балансовому методу сумма ОНО больше, чем по затратному методу:

· в колонке «Дебет» укажите счет 84 «Нераспределенная прибыль в обращении» или счет 83 «Добавочный капитал» – в зависимости от источника формирования ОНО;

· в колонке «Кредит» укажите счет 77 «Отложенные налоговые обязательства» и вид актива (обязательства), по которому отражается увеличение ОНО;

· в колонке «Сумма» укажите разницу между суммой ОНО по затратному и балансовому методам (см. графа 4 таблицы 3).

Если по балансовому методу сумма ОНО меньше, чем по затратному методу:

· в колонке «Дебет» укажите счет 77 «Отложенные налоговые обязательства» и вид актива (обязательства), по которому отражается уменьшение ОНО;

· в колонке «Кредит» укажите счет 84 «Нераспределенная прибыль в обращении» или счет 83 «Добавочный капитал» – в зависимости от источника формирования ОНО;

· в колонке «Сумма» укажите разницу между суммой ОНО по затратному и балансовому методам (см. графа 4 таблицы 3).

Добавьте закладку для отражения движений по регистру «Расчет разниц в оценке активов и обязательств» (рис. 17):

· по кнопке «Еще» выберите в контекстном меню команду «Выбор регистров»;

· в открывшемся окне «Выберите регистры, по которым нужно сделать движения», отметьте флажком регистр «Расчет разниц» в оценке активов и обязательств на закладке «Регистры сведений»;

· по кнопке «ОК» в документ добавятся две закладки: «Бухгалтерский и налоговый учет» (на эту закладку будет перемещена табличная часть с проводками) и «Расчет разниц в оценке активов и обязательств» (на этой закладке нужно отразить движения по одноименному регистру сведений).

· На закладке «Расчет разниц в оценке активов и обязательств» заполните табличную часть – движения по одноименному регистру сведений по каждому элементу (в отличие от проводок, которые формируются в общей сумме по виду активов и обязательств) (рис. 18):

· Колонка «Подразделение» заполняется, если временная разница образовалась на затратных счетах по незавершенному производству. В остальных случаях её можно не заполнять.

· в колонке «Вид активов и обязательств» выберите вид актива (обязательства) – источника временной разницы. Вид актива (обязательства) должен совпадать с тем видом актива (обязательства), который был выбран на закладке «Бухгалтерский и налоговый учет» при увеличении (уменьшении) ОНА и ОНО;

· в колонке «Субконто1» выберите элемент (контрагент, основное средство и т.д.), по которому образовалась временная разница;

· в колонке «Вид разницы по ПБУ 18/02» выберите «Временные разницы»;

· в колонке «Счет» выберите счет бухгалтерского учета, на котором учитывается актив (обязательство) – источник временной разницы;

· в колонке «Признаны» укажите сумму временной разницы по соответствующему активу (обязательству) (смотри графа 5 таблицы 3) с обратным знаком, то есть увеличение временной разницы указывается со знаком минус, а уменьшение – со знаком плюс.

· Остальные колонки можно не заполнять.

· Кнопка «Записать».

Сформируйте оборотно-сальдовые ведомости по счетам 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства» (рис. 19) и сверьте суммы отложенных налогов по каждому счету в разрезе активов (обязательств) с расчетными данными.

В результате того, что документ «Операция по корректировке начальных остатков по отложенным налогам (ОНА и ОНО)» проведен в уже закрытом периоде, будет нарушена последовательность проведения документов, поскольку любые документы всегда располагаются на временном отрезке перед регламентными операциями по закрытию месяца. В итоге при выполнении закрытия января следующего года на экран будет выведено сообщение о необходимости перепроведения (т.е. восстановления временной последовательности) документов с даты документа «Операция» (с 31 декабря 2019 года) (рис. 17). Откройте обработку «Закрытие месяца» в 1С, установите период «Январь 2020». Перейдите по ссылке «Перепроведение документов» и установите переключатель в положение «Перепровести только Январь» (рис. 20).

Перезакройте все последующие месяцы с января 2020 года (Раздел: «Операции → Закрытие месяца»).

Обратите внимание, что выполнение вышеперечисленных действий не должно привести к изменению исчисленного налога на прибыль за 2019, 2020 годы.

Если организацией составлена и представлена заинтересованным лицам бухгалтерская отчетность за какой-либо отчетный период 2020 года, то её, скорее всего, необходимо будет уточнить, так как в результате корректировки ОНА и ОНО в декабре 2019 года и перепроведения месяцев 2020 года (январь 2020 г. и т.д.) показатель чистой прибыли за 2020 год может измениться за счет изменения остатков ОНА И ОНО на начало года.

Рис. 13 Оборотно-сальдовая ведомость по показателю «ВР» за 4-й квартал 2019-го года

Рис. 14 Оборотно-сальдовые ведомости по счетам, по которым выявлены различия

Рис. 15 Процесс настройки отчета в 1С

Рис. 16 Пример сформированного отчета

Рис. 17 Добавление регистра «Расчет разниц в оценке активов и обязательств»

Рис. 18 Закладка «Расчет разниц в оценки активов и обязательств»

Рис. 19 Сформированы оборотно-сальдовые ведомости про счетам 09 и 77

Рис. 20 перепроведение документов за январь в 1С

Для наглядности продемонстрируем справку-расчет «Расход по налогу на прибыль» за январь 2020 года (рис. 21) (Раздел: «Операции → Справки-расчеты») и фрагмент бухгалтерского баланса за январь 2020 года (рис. 22) (Раздел: «Отчеты → Регламентированные отчеты»). Данные совпадают с данными по корректировке по варианту 1 (рис. 11, 12).

Рис. 21 Расход по налогу на прибыль за Январь 2020 года

Рис. 22 Бухгалтерский баланс за январь 2020 года

Те же измененные данные по ОНА и ОНО представлены в бухгалтерской отчетности по состоянию на 31.12.2019. Данные совпадают с данными по корректировке по варианту 1 (рис. 12).

Специалист компании «Кодерлайн»

Наталья Митницкая