Когда мы подгоняем регрессионную модель к набору данных, нас часто интересует, насколько хорошо регрессионная модель «подходит» к набору данных. Две метрики, обычно используемые для измерения согласия, включают R -квадрат (R2) и стандартную ошибку регрессии , часто обозначаемую как S.

В этом руководстве объясняется, как интерпретировать стандартную ошибку регрессии (S), а также почему она может предоставить более полезную информацию, чем R 2 .

Стандартная ошибка по сравнению с R-квадратом в регрессии

Предположим, у нас есть простой набор данных, который показывает, сколько часов 12 студентов занимались в день в течение месяца, предшествующего важному экзамену, а также их баллы за экзамен:

Если мы подгоним простую модель линейной регрессии к этому набору данных в Excel, мы получим следующий результат:

R-квадрат — это доля дисперсии переменной отклика, которая может быть объяснена предикторной переменной. При этом 65,76% дисперсии экзаменационных баллов можно объяснить количеством часов, потраченных на учебу.

Стандартная ошибка регрессии — это среднее расстояние, на которое наблюдаемые значения отклоняются от линии регрессии. В этом случае наблюдаемые значения отклоняются от линии регрессии в среднем на 4,89 единицы.

Если мы нанесем фактические точки данных вместе с линией регрессии, мы сможем увидеть это более четко:

Обратите внимание, что некоторые наблюдения попадают очень близко к линии регрессии, в то время как другие не так близки. Но в среднем наблюдаемые значения отклоняются от линии регрессии на 4,19 единицы .

Стандартная ошибка регрессии особенно полезна, поскольку ее можно использовать для оценки точности прогнозов. Примерно 95% наблюдений должны находиться в пределах +/- двух стандартных ошибок регрессии, что является быстрым приближением к 95% интервалу прогнозирования.

Если мы заинтересованы в прогнозировании с использованием модели регрессии, стандартная ошибка регрессии может быть более полезной метрикой, чем R-квадрат, потому что она дает нам представление о том, насколько точными будут наши прогнозы в единицах измерения.

Чтобы проиллюстрировать, почему стандартная ошибка регрессии может быть более полезной метрикой для оценки «соответствия» модели, рассмотрим другой пример набора данных, который показывает, сколько часов 12 студентов занимались в день в течение месяца, предшествующего важному экзамену, а также их экзаменационная оценка:

Обратите внимание, что это точно такой же набор данных, как и раньше, за исключением того, что все значения s сокращены вдвое.Таким образом, студенты из этого набора данных учились ровно в два раза дольше, чем студенты из предыдущего набора данных, и получили ровно половину экзаменационного балла.

Если мы подгоним простую модель линейной регрессии к этому набору данных в Excel, мы получим следующий результат:

Обратите внимание, что R-квадрат 65,76% точно такой же, как и в предыдущем примере.

Однако стандартная ошибка регрессии составляет 2,095 , что ровно вдвое меньше стандартной ошибки регрессии в предыдущем примере.

Если мы нанесем фактические точки данных вместе с линией регрессии, мы сможем увидеть это более четко:

Обратите внимание на то, что наблюдения располагаются гораздо плотнее вокруг линии регрессии. В среднем наблюдаемые значения отклоняются от линии регрессии на 2,095 единицы .

Таким образом, несмотря на то, что обе модели регрессии имеют R-квадрат 65,76% , мы знаем, что вторая модель будет давать более точные прогнозы, поскольку она имеет более низкую стандартную ошибку регрессии.

Преимущества использования стандартной ошибки

Стандартную ошибку регрессии (S) часто бывает полезнее знать, чем R-квадрат модели, потому что она дает нам фактические единицы измерения. Если мы заинтересованы в использовании регрессионной модели для получения прогнозов, S может очень легко сказать нам, достаточно ли точна модель для прогнозирования.

Например, предположим, что мы хотим создать 95-процентный интервал прогнозирования, в котором мы можем прогнозировать результаты экзаменов с точностью до 6 баллов от фактической оценки.

Наша первая модель имеет R-квадрат 65,76%, но это ничего не говорит нам о том, насколько точным будет наш интервал прогнозирования. К счастью, мы также знаем, что у первой модели показатель S равен 4,19. Это означает, что 95-процентный интервал прогнозирования будет иметь ширину примерно 2*4,19 = +/- 8,38 единиц, что слишком велико для нашего интервала прогнозирования.

Наша вторая модель также имеет R-квадрат 65,76%, но опять же это ничего не говорит нам о том, насколько точным будет наш интервал прогнозирования. Однако мы знаем, что вторая модель имеет S 2,095. Это означает, что 95-процентный интервал прогнозирования будет иметь ширину примерно 2*2,095= +/- 4,19 единиц, что меньше 6 и, следовательно, будет достаточно точным для использования для создания интервалов прогнозирования.

Дальнейшее чтение

Введение в простую линейную регрессию

Что такое хорошее значение R-квадрата?

Когда мы подгоняем регрессионную модель к набору данных, нас часто интересует, насколько хорошо регрессионная модель «подходит» к набору данных. Две метрики, обычно используемые для измерения согласия, включают R -квадрат (R2) и стандартную ошибку регрессии , часто обозначаемую как S.

В этом руководстве объясняется, как интерпретировать стандартную ошибку регрессии (S), а также почему она может предоставить более полезную информацию, чем R 2 .

Стандартная ошибка по сравнению с R-квадратом в регрессии

Предположим, у нас есть простой набор данных, который показывает, сколько часов 12 студентов занимались в день в течение месяца, предшествующего важному экзамену, а также их баллы за экзамен:

Если мы подгоним простую модель линейной регрессии к этому набору данных в Excel, мы получим следующий результат:

R-квадрат — это доля дисперсии переменной отклика, которая может быть объяснена предикторной переменной. При этом 65,76% дисперсии экзаменационных баллов можно объяснить количеством часов, потраченных на учебу.

Стандартная ошибка регрессии — это среднее расстояние, на которое наблюдаемые значения отклоняются от линии регрессии. В этом случае наблюдаемые значения отклоняются от линии регрессии в среднем на 4,89 единицы.

Если мы нанесем фактические точки данных вместе с линией регрессии, мы сможем увидеть это более четко:

Обратите внимание, что некоторые наблюдения попадают очень близко к линии регрессии, в то время как другие не так близки. Но в среднем наблюдаемые значения отклоняются от линии регрессии на 4,19 единицы .

Стандартная ошибка регрессии особенно полезна, поскольку ее можно использовать для оценки точности прогнозов. Примерно 95% наблюдений должны находиться в пределах +/- двух стандартных ошибок регрессии, что является быстрым приближением к 95% интервалу прогнозирования.

Если мы заинтересованы в прогнозировании с использованием модели регрессии, стандартная ошибка регрессии может быть более полезной метрикой, чем R-квадрат, потому что она дает нам представление о том, насколько точными будут наши прогнозы в единицах измерения.

Чтобы проиллюстрировать, почему стандартная ошибка регрессии может быть более полезной метрикой для оценки «соответствия» модели, рассмотрим другой пример набора данных, который показывает, сколько часов 12 студентов занимались в день в течение месяца, предшествующего важному экзамену, а также их экзаменационная оценка:

Обратите внимание, что это точно такой же набор данных, как и раньше, за исключением того, что все значения s сокращены вдвое.Таким образом, студенты из этого набора данных учились ровно в два раза дольше, чем студенты из предыдущего набора данных, и получили ровно половину экзаменационного балла.

Если мы подгоним простую модель линейной регрессии к этому набору данных в Excel, мы получим следующий результат:

Обратите внимание, что R-квадрат 65,76% точно такой же, как и в предыдущем примере.

Однако стандартная ошибка регрессии составляет 2,095 , что ровно вдвое меньше стандартной ошибки регрессии в предыдущем примере.

Если мы нанесем фактические точки данных вместе с линией регрессии, мы сможем увидеть это более четко:

Обратите внимание на то, что наблюдения располагаются гораздо плотнее вокруг линии регрессии. В среднем наблюдаемые значения отклоняются от линии регрессии на 2,095 единицы .

Таким образом, несмотря на то, что обе модели регрессии имеют R-квадрат 65,76% , мы знаем, что вторая модель будет давать более точные прогнозы, поскольку она имеет более низкую стандартную ошибку регрессии.

Преимущества использования стандартной ошибки

Стандартную ошибку регрессии (S) часто бывает полезнее знать, чем R-квадрат модели, потому что она дает нам фактические единицы измерения. Если мы заинтересованы в использовании регрессионной модели для получения прогнозов, S может очень легко сказать нам, достаточно ли точна модель для прогнозирования.

Например, предположим, что мы хотим создать 95-процентный интервал прогнозирования, в котором мы можем прогнозировать результаты экзаменов с точностью до 6 баллов от фактической оценки.

Наша первая модель имеет R-квадрат 65,76%, но это ничего не говорит нам о том, насколько точным будет наш интервал прогнозирования. К счастью, мы также знаем, что у первой модели показатель S равен 4,19. Это означает, что 95-процентный интервал прогнозирования будет иметь ширину примерно 2*4,19 = +/- 8,38 единиц, что слишком велико для нашего интервала прогнозирования.

Наша вторая модель также имеет R-квадрат 65,76%, но опять же это ничего не говорит нам о том, насколько точным будет наш интервал прогнозирования. Однако мы знаем, что вторая модель имеет S 2,095. Это означает, что 95-процентный интервал прогнозирования будет иметь ширину примерно 2*2,095= +/- 4,19 единиц, что меньше 6 и, следовательно, будет достаточно точным для использования для создания интервалов прогнозирования.

Дальнейшее чтение

Введение в простую линейную регрессию

Что такое хорошее значение R-квадрата?

На

основании уравнения (3.20) можно показать,

что b

будет несмещенной оценкой

,

если выполняется 4-е условие Гаусса —

Маркова:

![]()

(3.21)

так

как

— константа. Если мы примем сильную форму

4-го условия Гаусса — Маркова и предположим,

что х — неслучайная величина, мы можем

также считать Var(x)

известной константой и, таким образом,

![]()

(3.22)

Далее,

если х — неслучайная величина, то

M{Cov(x,u)}

= 0 и, следовательно, M{b}

=

![]()

Таким

образом,

![]()

— несмещенная оценка

Можно получить тот же результат со

слабой формой 4-го условия Гаусса —

Маркова (которая допускает, что переменная

х имеет случайную ошибку, но предполагает,

что она распределена независимо от u

).

За

исключением того случая, когда случайные

факторы в n

наблюдениях в точности «гасят»

друг друга, что может произойти лишь

при случайном совпадении, b

будет отличаться от

в каждом конкретном эксперименте. Не

будет систематической ошибки, завышающей

или занижающей оценку. То же самое

справедливо и для коэффициента а.

Используем

уравнение (2.15):

![]()

(3.23)

Следовательно,

![]()

(3.24)

Поскольку

у определяется уравнением (3.1),

![]()

(3.25)

так

как M{u}=0,

если выполнено 1-е условие Гаусса —

Маркова. Следовательно

![]()

(3.26)

Подставив

это выражение в (3.24) и воспользовавшись

тем, что

![]()

получим:

![]()

(3.27)

Таким

образом, а

— это несмещенная оценка а при условии

выполнения 1-го и 4-го условий Гаусса —

Маркова. Безусловно, для любой конкретной

выборки фактор случайности приведет к

расхождению оценки и истинного значения.

Рассмотрим

теперь теоретические дисперсии оценок

а и Ь. Они задаются следующими выражениями

(доказательства для эквивалентных

выражений можно найти в работе Дж. Томаса

[Thomas,

1983, section

833]):

![]()

(3.28)

Из

уравнения 3.28 можно сделать три очевидных

заключения. Во-первых, дисперсии а

и b

прямо пропорциональны дисперсии

остаточного члена

![]()

.

Чем

больше фактор случайности, тем хуже

будут оценки при прочих равных условиях.

Это уже было проиллюстрировано в

экспериментах по методу Монте-Карло.

Оценки в серии II

были гораздо более неточными, чем в

серии I,

и это произошло потому, что в каждой

выборке мы удвоили случайный член.

Удвоив u,

мы удвоили его стандартное отклонение

и, следовательно, удвоили стандартные

отклонения a

и b.

Во вторых, чем больше число наблюдений,

тем меньше дисперсионных оценок. Это

также имеет определенный смысл. Чем

большей информацией вы располагаете,

тем более точными, вероятно, будут ваши

оценки. В третьих, чем больше дисперсия

![]()

,

тем меньше будет дисперсия коэффициентов

регрессии. В чем причина этого? Напомним,

что (I)

коэффициенты регрессии вычисляются на

основании предположения, что наблюдаемые

изменения

![]()

происходят вследствие изменений

,

но (2) в действительности они лишь отчасти

вызваны изменениями

,

а отчасти вариациями u.

Чем меньше дисперсия

,

тем больше, вероятно, будет относительное

влияние фактора случайности при

определении отклонений

и тем более вероятно, что регрессионный

анализ может оказаться неверным. В

действительности, как видно из уравнения

(3.28), важное значение имеет не абсолютная,

а относительная величина

![]()

и Var(x).

На

практике мы не можем вычислить

теоретические дисперсии

![]()

или

![]()

,

так как

неизвестно, однако мы можем получить

оценку

на основе остатков. Очевидно, что разброс

остатков относительно линии регрессии

будет отражать неизвестный разброс u

относительно линии

![]()

,

хотя в общем остаток и случайный член

в любом данном наблюдении не равны друг

другу. Следовательно, выборочная

дисперсия остатков Var(е),

которую мы можем измерить, сможет быть

использована для оценки

,

которую мы получить не можем.

Прежде

чем пойти дальше, задайте себе следующий

вопрос: какая прямая будет ближе к

точкам, представляющим собой выборку

наблюдений по

и

,

истинная прямая

или линия регрессии

![]()

?

Ответ будет таков: линия регрессии,

потому что по определению она строится

таким образом, чтобы свести к минимуму

сумму квадратов расстояний между ней

и значениями наблюдений. Следовательно,

разброс остатков у нее меньше, чем

разброс значений u,

и Var(e)

имеет тенденцию занижать оценку

.

Действительно, можно показать, что

математическое ожидание Var(e),

если имеется всего одна независимая

переменная, равно

![]()

.

Однако отсюда следует, что если определить

![]()

как

![]()

,

(3.29)

То

будет представлять собой несмещенную

оценку

.

Таким

образом, несмещенной оценкой параметра

регрессии

![]()

является оценка

![]()

.

(3.30)

Теперь

вспомним следующие определения:

стандартное

отклонение случайной величины

– корень квадратный из теоретической

дисперсии случайной величины; среднее

ожидаемое расстояние между наблюдениями

этой случайной величины и ее математическим

ожиданием,

стандартная

ошибка случайной величины

– оценка стандартного отклонения

случайной величины, полученная по данным

выборки.

Используя

уравнения (3.28) и (3.29), можно получить

оценки теоретических дисперсий для a

и b

и после извлечения квадратного корня

– оценки их стандартных отклонений.

Вместо слишком громоздкого термина

«оценка стандартного отклонения функции

плотности вероятости» коэффицинта

регрессии будем использовать термин

«стандартная ошибка» коэффициента

регрессии, которую в дальнейшем мы будем

обозначать в виде сокрашения «с.о.».

Таким образом, для парного регрессионного

анализа мы имеем:

и

(3.31)

Если

воспользоваться компьютерной программой

оценивания регрессии, то стандартные

ошибки будут подсчитаны автоматически

одновременно с оценками a

и b.

Подводя

итог сказанному о точности коэффициентов

регрессии, акценктируем внимание на

следующих выводах.

1.

Оценка a

для параметра

имеет нормальное распределение с

математическим ожиданием a

и стандартным отклонением

,

оценка b

для параметра

имеет

нормальное распределение с математическим

ожиданием b

и стандартным отклонением

![]()

.

2.

Для улучшения точности оценок по МНК

можно увеличивать количество наблюдений

в выборке n,

увеличивать диапазон наблюдений Var(x)

или уменьшать

,

(например, увеличивать точность

измерений).

3.

Стандартная ошибка оценки a

считается по формуле

а

стандартная ошибка оценки b

считается по формуле

![]()

.

В компьютерных программах именно эти

числа приводятся в круглых скобках под

значениями оценок.

Полученные

соотношения проиллюстрируем экспериментами

по методу Монте-Карло, описанными ранее.

В серии I

u

определялось на основе случайных чисел,

взятых из генеральной совокупности с

нулевым средним и единичной дисперсией

![]()

а x

представлял собой набор чисел от 1 до

20. Можно легко вычислить Var(x),

которая равна 33,25.

Следовательно,

![]()

(3.32)

![]()

.

(3.33)

Таким

образом, истинное стандартное отклонение

для b

равно

![]()

.

Какие же результаты получены вместо

этого компьютером в 10 экспериментах

серии I?

Он должен был вычислить стандартную

ошибку, используя уравнение (3.31).

Результаты этих расчетов для 10

экспериментов представлены в табл. 3.5.

Таблица 3.5

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

22.03.2016179.71 Кб71а1.doc

- #

- #

- #

- #

- #

- #

- #

This article is to tell you the whole interpretation of the regression summary table. There are many statistical softwares that are used for regression analysis like Matlab, Minitab, spss, R etc. but this article uses python. The Interpretation is the same for other tools as well. This article needs the basics of statistics including basic knowledge of regression, degrees of freedom, standard deviation, Residual Sum Of Squares(RSS), ESS, t statistics etc.

In regression there are two types of variables i.e. dependent variable (also called explained variable) and independent variable (explanatory variable).

The regression line used here is,

The summary table of the regression is given below.

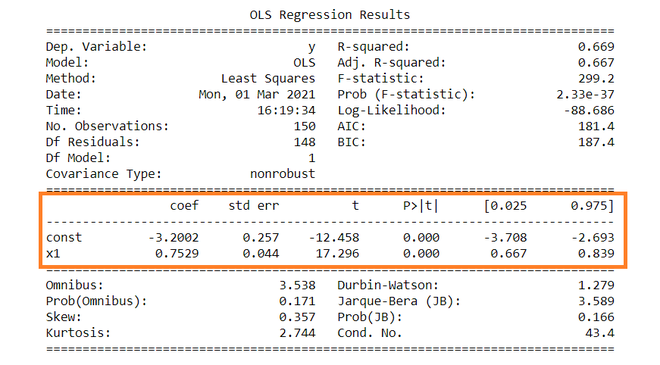

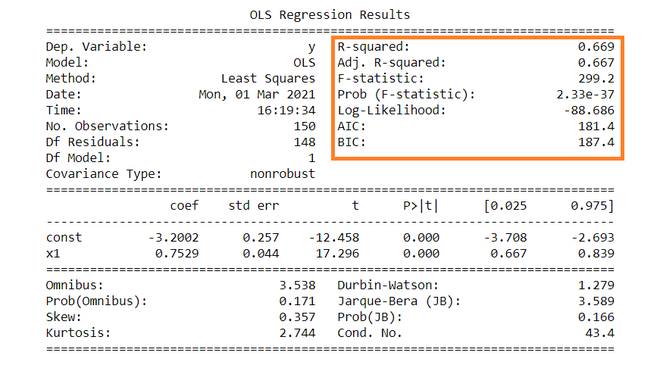

OLS Regression Results

==============================================================================

Dep. Variable: y R-squared: 0.669

Model: OLS Adj. R-squared: 0.667

Method: Least Squares F-statistic: 299.2

Date: Mon, 01 Mar 2021 Prob (F-statistic): 2.33e-37

Time: 16:19:34 Log-Likelihood: -88.686

No. Observations: 150 AIC: 181.4

Df Residuals: 148 BIC: 187.4

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const -3.2002 0.257 -12.458 0.000 -3.708 -2.693

x1 0.7529 0.044 17.296 0.000 0.667 0.839

==============================================================================

Omnibus: 3.538 Durbin-Watson: 1.279

Prob(Omnibus): 0.171 Jarque-Bera (JB): 3.589

Skew: 0.357 Prob(JB): 0.166

Kurtosis: 2.744 Cond. No. 43.4

==============================================================================

Dependent variable: Dependent variable is one that is going to depend on other variables. In this regression analysis Y is our dependent variable because we want to analyse the effect of X on Y.

Model: The method of Ordinary Least Squares(OLS) is most widely used model due to its efficiency. This model gives best approximate of true population regression line. The principle of OLS is to minimize the square of errors ( ∑ei2 ).

Number of observations: The number of observation is the size of our sample, i.e. N = 150.

Degree of freedom(df) of residuals:

Degree of freedom is the number of independent observations on the basis of which the sum of squares is calculated.

D.f Residuals = 150 – (1+1) = 148

Degree of freedom(D.f) is calculated as,

Degrees of freedom, D . f = N – K

Where, N = sample size(no. of observations) and K = number of variables + 1

Df of model:

Df of model = K – 1 = 2 – 1 = 1 ,

Where, K = number of variables + 1

Constant term: The constant terms is the intercept of the regression line. From regression line (eq…1) the intercept is -3.002. In regression we omits some independent variables that do not have much impact on the dependent variable, the intercept tells the average value of these omitted variables and noise present in model.

Coefficient term: The coefficient term tells the change in Y for a unit change in X i.e if X rises by 1 unit then Y rises by 0.7529. If you are familiar with derivatives then you can relate it as the rate of change of Y with respect to X .

Standard error of parameters: Standard error is also called the standard deviation. Standard error shows the sampling variability of these parameters. Standard error is calculated by as –

Standard error of intercept term (b1):

Standard error of coefficient term(b2):

Here, σ2 is the Standard error of regression (SER) . And σ2 is equal to RSS( Residual Sum Of Square i.e ∑ei2 ).

t – statistics:

In theory, we assume that error term follows the normal distribution and because of this the parameters b1 and b2 also have normal distributions with variance calculated in above section.

That is ,

- b1 ∼ N(B1, σb12)

- b2 ∼ N(B2 , σb22)

Here B1 and B2 are true means of b1 and b2.

t – statistics are calculated by assuming following hypothesis –

- H0 : B2 = 0 ( variable X has no influence on Y)

- Ha : B2 ≠ 0 (X has significant impact on Y)

Calculations for t – statistics :

t = ( b1 – B1 ) / s.e (b1)

From summary table , b1 = -3.2002 and se(b1) = 0.257, So,

t = (-3.2002 – 0) / 0.257 = -12.458

Similarly, b2 = 0.7529 , se(b2) = 0.044

t = (0.7529 – 0) / 0.044 = 17.296

p – values:

In theory, we read that p-value is the probability of obtaining the t statistics at least as contradictory to H0 as calculated from assuming that the null hypothesis is true. In the summary table, we can see that P-value for both parameters is equal to 0. This is not exactly 0, but since we have very larger statistics (-12.458 and 17.296) p-value will be approximately 0.

If you know about significance levels then you can see that we can reject the null hypothesis at almost every significance level.

Confidence intervals:

There are many approaches to test the hypothesis, including the p-value approach mentioned above. The confidence interval approach is one of them. 5% is the standard significance level (∝) at which C.I’s are made.

C.I for B1 is ( b1 – t∝/2 s.e(b1) , b1 + t∝/2 s.e(b1) )

Since ∝ = 5 %, b1 = -3.2002, s.e(b1) =0.257 , from t table , t0.025,148 = 1.655,

After putting values the C.I for B1 is approx. ( -3.708 , -2.693 ). Same can be done for b2 as well.

While calculating p values we rejected the null hypothesis we can see same in C.I as well. Since 0 does not lie in any of the intervals so we will reject the null hypothesis.

R – squared value:

R2 is the coefficient of determination that tells us that how much percentage variation independent variable can be explained by independent variable. Here, 66.9 % variation in Y can be explained by X. The maximum possible value of R2 can be 1, means the larger the R2 value better the regression.

F – statistic:

F test tells the goodness of fit of a regression. The test is similar to the t-test or other tests we do for the hypothesis. The F – statistic is calculated as below –

Inserting the values of R2, n and k, F = (0.669/1) / (0.331/148) = 229.12.

You can calculate the probability of F >229.1 for 1 and 148 df, which comes to approx. 0. From this, we again reject the null hypothesis stated above.

The remaining terms are not often used. Terms like Skewness and Kurtosis tells about the distribution of data. Skewness and kurtosis for the normal distribution are 0 and 3 respectively. Jarque-Bera test is used for checking whether an error has normal distribution or not.

This article is to tell you the whole interpretation of the regression summary table. There are many statistical softwares that are used for regression analysis like Matlab, Minitab, spss, R etc. but this article uses python. The Interpretation is the same for other tools as well. This article needs the basics of statistics including basic knowledge of regression, degrees of freedom, standard deviation, Residual Sum Of Squares(RSS), ESS, t statistics etc.

In regression there are two types of variables i.e. dependent variable (also called explained variable) and independent variable (explanatory variable).

The regression line used here is,

The summary table of the regression is given below.

OLS Regression Results

==============================================================================

Dep. Variable: y R-squared: 0.669

Model: OLS Adj. R-squared: 0.667

Method: Least Squares F-statistic: 299.2

Date: Mon, 01 Mar 2021 Prob (F-statistic): 2.33e-37

Time: 16:19:34 Log-Likelihood: -88.686

No. Observations: 150 AIC: 181.4

Df Residuals: 148 BIC: 187.4

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const -3.2002 0.257 -12.458 0.000 -3.708 -2.693

x1 0.7529 0.044 17.296 0.000 0.667 0.839

==============================================================================

Omnibus: 3.538 Durbin-Watson: 1.279

Prob(Omnibus): 0.171 Jarque-Bera (JB): 3.589

Skew: 0.357 Prob(JB): 0.166

Kurtosis: 2.744 Cond. No. 43.4

==============================================================================

Dependent variable: Dependent variable is one that is going to depend on other variables. In this regression analysis Y is our dependent variable because we want to analyse the effect of X on Y.

Model: The method of Ordinary Least Squares(OLS) is most widely used model due to its efficiency. This model gives best approximate of true population regression line. The principle of OLS is to minimize the square of errors ( ∑ei2 ).

Number of observations: The number of observation is the size of our sample, i.e. N = 150.

Degree of freedom(df) of residuals:

Degree of freedom is the number of independent observations on the basis of which the sum of squares is calculated.

D.f Residuals = 150 – (1+1) = 148

Degree of freedom(D.f) is calculated as,

Degrees of freedom, D . f = N – K

Where, N = sample size(no. of observations) and K = number of variables + 1

Df of model:

Df of model = K – 1 = 2 – 1 = 1 ,

Where, K = number of variables + 1

Constant term: The constant terms is the intercept of the regression line. From regression line (eq…1) the intercept is -3.002. In regression we omits some independent variables that do not have much impact on the dependent variable, the intercept tells the average value of these omitted variables and noise present in model.

Coefficient term: The coefficient term tells the change in Y for a unit change in X i.e if X rises by 1 unit then Y rises by 0.7529. If you are familiar with derivatives then you can relate it as the rate of change of Y with respect to X .

Standard error of parameters: Standard error is also called the standard deviation. Standard error shows the sampling variability of these parameters. Standard error is calculated by as –

Standard error of intercept term (b1):

Standard error of coefficient term(b2):

Here, σ2 is the Standard error of regression (SER) . And σ2 is equal to RSS( Residual Sum Of Square i.e ∑ei2 ).

t – statistics:

In theory, we assume that error term follows the normal distribution and because of this the parameters b1 and b2 also have normal distributions with variance calculated in above section.

That is ,

- b1 ∼ N(B1, σb12)

- b2 ∼ N(B2 , σb22)

Here B1 and B2 are true means of b1 and b2.

t – statistics are calculated by assuming following hypothesis –

- H0 : B2 = 0 ( variable X has no influence on Y)

- Ha : B2 ≠ 0 (X has significant impact on Y)

Calculations for t – statistics :

t = ( b1 – B1 ) / s.e (b1)

From summary table , b1 = -3.2002 and se(b1) = 0.257, So,

t = (-3.2002 – 0) / 0.257 = -12.458

Similarly, b2 = 0.7529 , se(b2) = 0.044

t = (0.7529 – 0) / 0.044 = 17.296

p – values:

In theory, we read that p-value is the probability of obtaining the t statistics at least as contradictory to H0 as calculated from assuming that the null hypothesis is true. In the summary table, we can see that P-value for both parameters is equal to 0. This is not exactly 0, but since we have very larger statistics (-12.458 and 17.296) p-value will be approximately 0.

If you know about significance levels then you can see that we can reject the null hypothesis at almost every significance level.

Confidence intervals:

There are many approaches to test the hypothesis, including the p-value approach mentioned above. The confidence interval approach is one of them. 5% is the standard significance level (∝) at which C.I’s are made.

C.I for B1 is ( b1 – t∝/2 s.e(b1) , b1 + t∝/2 s.e(b1) )

Since ∝ = 5 %, b1 = -3.2002, s.e(b1) =0.257 , from t table , t0.025,148 = 1.655,

After putting values the C.I for B1 is approx. ( -3.708 , -2.693 ). Same can be done for b2 as well.

While calculating p values we rejected the null hypothesis we can see same in C.I as well. Since 0 does not lie in any of the intervals so we will reject the null hypothesis.

R – squared value:

R2 is the coefficient of determination that tells us that how much percentage variation independent variable can be explained by independent variable. Here, 66.9 % variation in Y can be explained by X. The maximum possible value of R2 can be 1, means the larger the R2 value better the regression.

F – statistic:

F test tells the goodness of fit of a regression. The test is similar to the t-test or other tests we do for the hypothesis. The F – statistic is calculated as below –

Inserting the values of R2, n and k, F = (0.669/1) / (0.331/148) = 229.12.

You can calculate the probability of F >229.1 for 1 and 148 df, which comes to approx. 0. From this, we again reject the null hypothesis stated above.

The remaining terms are not often used. Terms like Skewness and Kurtosis tells about the distribution of data. Skewness and kurtosis for the normal distribution are 0 and 3 respectively. Jarque-Bera test is used for checking whether an error has normal distribution or not.

Стандартная ошибка оценки по уравнению регрессии

Стандартная ошибка оценки, также известная как стандартная ошибка уравнения регрессии, определяется следующим образом (см. (6.23)) [c.280]

Стандартная ошибка уравнения регрессии, Эта статистика SEE представляет собой стандартное отклонение фактических значений теоретических значений У. [c.650]

Что такое стандартная ошибка уравнения регрессии ).Какие допущения лежат в основе парной регрессии 10. Что такое множественная регрессия [c.679]

Следующий этап корреляционного анализа — расчет уравнения связи (регрессии). Решение проводится обычно шаговым способом. Сначала в расчет принимается один фактор, который оказывает наиболее значимое влияние на результативный показатель, потом второй, третий и т.д. И на каждом шаге рассчитываются уравнение связи, множественный коэффициент корреляции и детерминации, /»»-отношение (критерий Фишера), стандартная ошибка и другие показатели, с помощью которых оценивается надежность уравнения связи. Величина их на каждом шаге сравнивается с предыдущей. Чем выше величина коэффициентов множественной корреляции, детерминации и критерия Фишера и чем ниже величина стандартной ошибки, тем точнее уравнение связи описывает зависимости, сложившиеся между исследуемыми показателями. Если добавление следующих факторов не улучшает оценочных показателей связи, то надо их отбросить, т.е. остановиться на том уравнении, где эти показатели наиболее оптимальны. [c.149]

Прогнозное значение ур определяется путем подстановки в уравнение регрессии ух =а + Ьх соответствующего (прогнозного) значения хр. Вычисляется средняя стандартная ошибка прогноза [c.9]

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка ть и та. [c.53]

В прогнозных расчетах по уравнению регрессии определяется предсказываемое (ур) значение как точечный прогноз ух при хр =хь т. е. путем подстановки в уравнение регрессии 5 = а + b х соответствующего значения х. Однако точечный прогноз явно не реален. Поэтому он дополняется расчетом стандартной ошибки ух, т. е. Шух, и соответственно интервальной оценкой прогнозного значения (у ) [c.57]

Чтобы понять, как строится формула для определения величин стандартной ошибки ух, обратимся к уравнению линейной регрессии ух = а + b х. Подставим в это уравнение выражение параметра а [c.57]

При прогнозировании на основе уравнения регрессии следует помнить, что величина прогноза зависит не только от стандартной ошибки индивидуального значения у, но и от точности прогноза значения фактора х. Его величина может задаваться на основе анализа других моделей исходя из конкретной ситуации, а также из анализа динамики данного фактора. [c.61]

В скобках указаны стандартные ошибки параметров уравнения регрессии. [c.327]

В скобках указаны стандартные ошибки параметров уравнения регрессии. Определим по этому уравнению расчетные значения >>, ,, а затем параметры уравнения регрессии (7.44). Получим следующие результаты [c.328]

На каждом шаге рассматриваются уравнение регрессии, коэффициенты корреляции и детерминации, F-критерий, стандартная ошибка оценки и другие оценочные показатели. После каждого шага перечисленные оценочные показатели сравниваются с [c.39]

Проблемы с методологией регрессии. Методология регрессии — это традиционный способ уплотнения больших массивов данных и их сведения в одно уравнение, отражающее связь между мультипликаторами РЕ и финансовыми фундаментальными переменными. Но данный подход имеет свои ограничения. Во-первых, независимые переменные коррелируют друг с другом . Например, как видно из таблицы 18,2, обобщающей корреляцию между коэффициентами бета, ростом и коэффициентами выплат для всех американских фирм, быстрорастущие фирмы обычно имеют большой риск и низкие коэффициенты выплат. Обратите внимание на отрицательную корреляцию между коэффициентами выплат и ростом, а также на положительную корреляцию между коэффициентами бета и ростом. Эта мультиколлинеарность делает мультипликаторы регрессии ненадежными (увеличивает стандартную ошибку) и, возможно, объясняет ошибочные знаки при коэффициентах и крупные изменения этих мультипликаторов в разные периоды. Во-вторых, регрессия основывается на линейной связи между мультипликаторами РЕ и фундаментальными переменными, и данное свойство, по всей вероятности, неадекватно. Анализ остаточных явлений, связанных с корреляцией, может привести к трансформациям независимых переменных (их квадратов или натуральных логарифмов), которые в большей степени подходят для объяснения мультипликаторов РЕ. В-третьих, базовая связь между мультипликаторами РЕ и финансовыми переменными сама по себе не является стабильной. Если же эта связь смещается из года в год, то прогнозы, полученные из регрессионного уравнения, могут оказаться ненадежными для более длительных периодов времени. По всем этим причинам, несмотря на полезность регрессионного анализа, его следует рассматривать только как еще один инструмент поиска подлинного значения ценности. [c.649]

На рисунке 16.6 явно просматривается четкая линейная зависимость объема частного потребления от величины располагаемого дохода. Уравнение парной линейной регрессии, оцененное по этим данным, имеет вид С= -217,6 + 1,007 Yf Стандартные ошибки для свободного члена и коэффициента парной регрессии равны, соответственно, 28,4 и 0,012, а -статистики — -7,7 и 81 9. Обе они по модулю существенно превышают 3, следовательно, их статистическая значимость весьма высока. Впрочем, несмотря на то, что здесь удалось оценить статистически значимую линейную функцию потребления, в ней нарушены сразу две предпосылки Кейнса — уровень автономного потребления С0 оказался отрицательным, а предель- [c.304]

Стандартные ошибки свободного члена и коэффициента регрессии равны, соответственно, 84,7 и 0,46 их /-статистики — (-21,4 и 36,8). По абсолютной величине /-статистики намного превышают 3, и это свидетельствует о высокой надежности оцененных коэффициентов. Коэффициент детерминации /Р уравнения равен 0,96, то есть объяснено 96% дисперсии объема потребления. И в то же время уже по рисунку видно, что оцененная рефессия не очень хоро- [c.320]

Эта стандартная ошибка S у, равная 0,65, указывает отклонение фактических данных от прогнозируемых на основании использования воздействующих факторов j i и Х2 (влияние среди покупателей бабушек с внучками и высокопрофессионального вклада Шарика). В то же время мы располагаем обычным стандартным отклонением Sn, равным 1,06 (см. табл.8), которое было рассчитано для одной переменной, а именно сами текущие значения уги величина среднего арифметического у, которое равно 6,01. Легко видеть, что S у tTa6n. В противном случае доверять полученной оценке параметра нет оснований. [c.139]

Для определения профиля посетителей магазинов местного торгового центра, не имеющих определенной цели (browsers), маркетологи использовали три набора независимых переменных демографические, покупательское поведение психологические. Зависимая переменная представляет собой индекс посещения магазина без определенной цели, индекс (browsing index). Методом ступенчатой включающей все три набора переменных, выявлено, что демографические факторы — наиболее сильные предикторы, определяющие поведение покупателей, не преследующих конкретных целей. Окончательное уравнение регрессии, 20 из 36 возможных переменных, включало все демографические переменные. В следующей таблице приведены коэффициенты регрессии, стандартные ошибки коэффициентов, а также их уровни значимости. [c.668]

Смотреть страницы где упоминается термин Стандартная ошибка уравнения регрессии

Маркетинговые исследования Издание 3 (2002) — [ c.650 ]

Лекции по дисциплине «Эконометрика» (заочное отделение) (стр. 2 )

|

Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 |

Параметр формально является значением Y при X = 0. Он может не иметь экономического содержания. Интерпретировать можно лишь знак при параметре . Если > 0, то относительное изменение результата происходит медленнее, чем изменение фактора. Иными словами, вариация по фактору X выше вариации для результата Y. Также считают, что включает в себя неучтенные в модели факторы.

По итогам 2008 года были собраны данные по прибыли и оборачиваемости оборотных средств 500 торговых предприятий г. Челябинска. Результаты наблюдения сведены в таблицу.

Годовая прибыль предприятия, млн. руб.

Годовая оборачиваемость оборотных средств, раз

Требуется построить зависимость прибыли предприятий от оборачиваемости оборотных средств и оценить качество полученного уравнения.

Пусть y – прибыль предприятия, x – оборачиваемость оборотных средств.

На основе исходных данных были рассчитаны следующие показатели:

Уровень доверия возьмем q=0,95 или 95%.

1. Стандартные ошибки оценок , . намного больше =0,39, следовательно, низкая точность коэффициента . очень мала по сравнению с , следовательно, высокая точность коэффициента .

2. Интервальные оценки коэффициентов уравнения регрессии.

n – 2 = 500 – 2 = 498;

α:  →

→  → очень низкая точность коэффициента;

→ очень низкая точность коэффициента;

β:  →

→  → высокая точность коэффициента.

→ высокая точность коэффициента.

3. Значимость коэффициентов регрессии.

= >1,96 → коэффициент значим;

= >1,96 → коэффициент значим;

= >1,96 → коэффициент значим.

= >1,96 → коэффициент значим.

4. Стандартная ошибка регрессии. Se=0,91, по сравнению со средним значением =34,5 ошибка невысокая, точность уравнения хорошая.

5. Коэффициент детерминации. R2 = rxy2=0,782=0,6084 не очень близко к 1, качество подгонки среднее.

6. Средняя ошибка аппроксимации. A=11%, качество подгонки уравнения среднее.

Экономическая интерпретация: при увеличении оборачиваемости оборотных средств предприятия на 1 раз в год средняя годовая прибыль увеличится на 5,86 млн. руб.

Тема 6. Нелинейная парная регрессия

Часто на практике между зависимой и независимыми переменными существует нелинейная форма взаимосвязи. В этом случае существует два выхода:

1) подобрать к анализируемым переменным преобразование, которое бы позволило представить существующую зависимость в виде линейной функции;

2) применить нелинейный метод наименьших квадратов.

Основные нелинейные регрессионные модели и приведение их к линейной форме

1. Экспоненциальное уравнение  .

.

Если прологарифмировать левую и правую части данного уравнения, то получится

.

.

Это уравнение является линейным, но вместо y в левой части стоит ln y.

В данном случае параметр β1 имеет следующий экономический смысл: при увеличении переменной x на единицу переменная y в среднем увеличится примерно на 100·β% (более точно: y увеличится в  раз).

раз).

2. Логарифмическое уравнение  .

.

Переход к линейному уравнению осуществляется заменой переменной x на X=lnx..

Параметр β1 имеет следующий экономический смысл: для увеличения y на единицу необходимо увеличить переменную x в  раз, т. е. примерно на

раз, т. е. примерно на  .

.

3. Гиперболическое уравнение  .

.

В этом случае необходимо сделать замену переменных x на  . Для гиперболической зависимости нет простой интерпретации коэффициента регрессии β1.

. Для гиперболической зависимости нет простой интерпретации коэффициента регрессии β1.

4. Степенное уравнение  .

.

Прологарифмировав левую и правую части данного уравнения, получим

.

.

Заменив соответствующие ряды их логарифмами, получится линейная регрессия.

Экономический смысл параметра β1: если значение переменной x увеличить на 1%, то y увеличится на β1%.

5. Показательное уравнение  (β1>0, β1≠1).

(β1>0, β1≠1).

Прологарифмировав левую и правую части уравнения, получим

.

.

Проведя замены Y=ln y и B1=ln β1, получится линейная регрессия.

Экономический смысл параметра β1: при увеличении переменной x на единицу переменная y в среднем увеличится в β1 раз.

Тема 7. Множественная линейная регрессия: определение и оценка параметров

1. Понятие множественной линейной регрессии

Модель множественной линейной регрессии является обобщением парной линейной регрессии и представляет собой следующее выражение:

, t=1. n,

, t=1. n,

где yt – значение зависимой переменной для наблюдения t,

xit – значение i-й независимой переменной для наблюдения t,

εt – значение случайной ошибки для наблюдения t,

n – число наблюдений,

m – число независимых переменных x.

2. Матричная форма записи множественной линейной регрессии

Уравнение множественной линейной регрессии можно записать в матричной форме:

,

,

где  ,

,  ,

,  ,

,  .

.

3. Основные предположения

2.  для всех наблюдений;

для всех наблюдений;

3.  = const для всех наблюдений;

= const для всех наблюдений;

4.  ;

;

В случае выполнения вышеперечисленных гипотез модель называется нормальной линейной регрессионной.

4. Метод наименьших квадратов

Параметры уравнения множественной регрессии оцениваются, как и в парной регрессии, методом наименьших квадратов (МНК):  .

.

Чтобы найти минимум этой функции необходимо вычислить производные по каждому из параметров и приравнять их к нулю, в результате получается система уравнений, решение которой в матричном виде следующее:

→

→  .

.

,

,

5. Теорема Гаусса-Маркова

Если выполнены предположения 1-5 из пункта 3, то оценки , полученные методом наименьших квадратов, имеют наименьшую дисперсию в классе линейных несмещенных оценок, то есть являются несмещенными, состоятельными и эффективными.

Тема 8. Множественная линейная регрессия: оценка качества

1. Общая схема проверки качества парной регрессии

Адекватность модели – остатки должны удовлетворять условиям теоремы Гаусса-Маркова.

Основные показатели качества коэффициентов регрессии:

1. Стандартные ошибки оценок (анализ точности определения оценок).

2. Интервальные оценки коэффициентов уравнения регрессии (построение доверительных интервалов).

3. Значимость коэффициентов регрессии (проверка гипотез относительно коэффициентов регрессии).

Основные показатели качества уравнения регрессии в целом:

1. Стандартная ошибка регрессии Se (анализ точности уравнения регрессии).

2. Значимость уравнения регрессии в целом (проверка гипотезы относительно всех коэффициентов регрессии).

3. Коэффициент детерминации R2 (проверка качества подгонки уравнения к исходным данным).

4. Скорректированный коэффициент детерминации R2adj (проверка качества подгонки уравнения к исходным данным).

5. Средняя ошибка аппроксимации (проверка качества подгонки уравнения к эмпирическим данным).

2. Стандартные ошибки оценок

Стандартные ошибки коэффициентов регрессии – это средние квадратические отклонения коэффициентов регрессии от их истинных значений.

,

,

где

— диагональные элементы матрицы

— диагональные элементы матрицы  ,

,

.

.

Стандартная ошибка является оценкой среднего квадратического отклонения коэффициента регрессии от его истинного значения. Чем меньше стандартная ошибка тем точнее оценка.

3. Интервальные оценки коэффициентов множественной линейной регрессии

Доверительные интервалы для коэффициентов регрессии определяются следующим образом:

1. Выбирается уровень доверия q (0,9; 0,95 или 0,99).

2. Рассчитывается уровень значимости g = 1 – q.

3. Рассчитывается число степеней свободы n – m – 1, где n – число наблюдений, m – число независимых переменных.

4. Определяется критическое значение t-статистики (tкр) по таблицам распределения Стьюдента на основе g и n – m – 1.

5. Рассчитывается доверительный интервал для параметра  :

:

.

.

Доверительный интервал показывает, что истинное значение параметра с вероятностью q находится в данных пределах.

Чем меньше доверительный интервал относительно коэффициента, тем точнее полученная оценка.

4. Значимость коэффициентов регрессии

Процедура оценки значимости коэффициентов осуществляется аналогичной парной регрессии следующим образом:

1. Рассчитывается значение t-статистики для коэффициента регрессии по формуле  .

.

2. Выбирается уровень доверия q ( 0,9; 0,95 или 0,99).

3. Рассчитывается уровень значимости g = 1 – q.

4. Рассчитывается число степеней свободы n – m – 1, где n – число наблюдений, m – число независимых переменных.

5. Определяется критическое значение t-статистики (tкр) по таблицам распределения Стьюдента на основе g и n – m – 1.

6. Если  , то коэффициент является значимым на уровне значимости g. В противном случае коэффициент не значим (на данном уровне g).

, то коэффициент является значимым на уровне значимости g. В противном случае коэффициент не значим (на данном уровне g).

t-тесты обеспечивают проверку значимости предельного вклада каждой переменной при допущении, что все остальные переменные уже включены в модель.

5. Стандартная ошибка регрессии

Стандартная ошибка регрессии Se показывает, насколько в среднем фактические значения зависимой переменной y отличаются от ее расчетных значений

.

.

Используется как основная величина для измерения качества модели (чем она меньше, тем лучше).

Значения Se в однотипных моделях с разным числом наблюдений и (или) переменных сравнимы.

6. Оценка значимости уравнения регрессии в целом

Уравнение значимо, если есть достаточно высокая вероятность того, что существует хотя бы один коэффициент, отличный от нуля.

Имеются альтернативные гипотезы:

Если принимается гипотеза H0, то уравнение статистически незначимо. В противном случае говорят, что уравнение статистически значимо.

Значимость уравнения регрессии в целом осуществляется с помощью F-статистики.

Оценка значимости уравнения регрессии в целом основана на тождестве дисперсионного анализа:

Þ

Þ

TSS – общая сумма квадратов отклонений

ESS – объясненная сумма квадратов отклонений

RSS – необъясненная сумма квадратов отклонений

F-статистика представляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы)

n – число выборочных наблюдений, m – число независимых переменных.

При отсутствии линейной зависимости между зависимой и независимой переменными F-статистика имеет F-распределение Фишера-Снедекора со степенями свободы k1 = m, k2 = n – m –1.

Процедура оценки значимости уравнения осуществляется следующим образом:

7. Рассчитывается значение F-статистики по формуле  .

.

8. Выбирается уровень доверия q ( 0,9; 0,95 или 0,99).

9. Рассчитывается уровень значимости g = 1 – q.

10. Рассчитывается число степеней свободы n – m – 1, где n – число наблюдений, m – число независимых переменных.

11. Определяется критическое значение F-статистики (Fкр) по таблицам распределения Фишера на основе g и n – m – 1.

12. Если  , то уравнение является значимым на уровне значимости g. В противном случае уравнение не значимо (на данном уровне g).

, то уравнение является значимым на уровне значимости g. В противном случае уравнение не значимо (на данном уровне g).

В парной регрессии F-статистика равна квадрату t-статистики:  , а значимость коэффициента регрессии и значимость уравнения в целом эквивалентны.

, а значимость коэффициента регрессии и значимость уравнения в целом эквивалентны.

Качество оценки уравнения можно проверить путем расчета коэффициента детерминации R2, который показывает степень соответствия найденного уравнения экспериментальным данным.

.

.

Коэффициент R2 показывает долю дисперсии переменной y, объясненную регрессией, в общей дисперсии y.

Коэффициент детерминации лежит в пределах 0 £ R2 £ 1.

Чем ближе R2 к 1, тем выше качество подгонки уравнения к статистическим данным.

Чем ближе R2 к 0, тем ниже качество подгонки уравнения к статистическим данным.

Коэффициенты R2 в разных моделях с разным числом наблюдений и переменных несравнимы.

8. Скорректированный коэффициент детерминации R2adj

Низкое значение R2 не свидетельствует о плохом качестве модели, и может объясняться наличием существенных факторов, не включенных в модель

R2 всегда увеличивается с включением новой переменной. Поэтому его необходимо корректировать, и рассчитывают скорректированный коэффициент детерминации

Если R2adj выходит за пределы интервала [0;1], то его использовать нельзя.

Если при добавлении новой переменной в модель увеличивается не только R2, но и R2adj, то можно считать, что вклад этой переменной в повышение качества модели существенен.

9. Средняя ошибка аппроксимации

Средняя ошибка аппроксимации (средняя абсолютная процентная ошибка) – показывает в процентах среднее отклонение расчетных значений зависимой переменной от фактических значений yi

Если A ≤ 10%, то качество подгонки уравнения считается хорошим. Чем меньше значение A, тем лучше.

10. Использование показателей качества коэффициентов и уравнения регрессии для интерпретации и корректировки модели

В случае незначимости уравнения, необходимо устранить ошибки модели. Наиболее распространенными являются следующие ошибки:

— неправильно выбран вид функции регрессии;

— в модель включены незначимые регрессоры;

— в модели отсутствуют значимые регрессоры.

После устранения ошибок требуется заново оценить параметры уравнения и его качество, продолжая этот процесс до тех пор, пока качество уравнения не станет удовлетворительным. Если после поделанных процедур, мы не достигли требуемого уровня значимости, то необходимо устранять другие ошибки (спецификации, классификации, наблюдения и т. д., см. тему 3, п. 6).

11. Интерпретация множественной линейной регрессии

Коэффициент регрессии при переменной xi показывает, на сколько увеличится среднее значение зависимой переменной y при увеличении xi на 1, при условии постоянства других переменных.

В апреле 2006 года были собраны данные по стоимости 200 двухкомнатных квартир в Металлургическом районе г. Челябинска, их жилой площади, площади кухни и расстоянии до центра города (пл. Революции). Результаты наблюдения сведены в таблицу.

Оценка результатов линейной регрессии

Введение

Модель линейной регрессии

Итак, пусть есть несколько независимых случайных величин X1, X2, . Xn (предикторов) и зависящая от них величина Y (предполагается, что все необходимые преобразования предикторов уже сделаны). Более того, мы предполагаем, что зависимость линейная, а ошибки рапределены нормально, то есть

где I — единичная квадратная матрица размера n x n.

Итак, у нас есть данные, состоящие из k наблюдений величин Y и Xi и мы хотим оценить коэффициенты. Стандартным методом для нахождения оценок коэффициентов является метод наименьших квадратов. И аналитическое решение, которое можно получить, применив этот метод, выглядит так:

где b с крышкой — оценка вектора коэффициентов, y — вектор значений зависимой величины, а X — матрица размера k x n+1 (n — количество предикторов, k — количество наблюдений), у которой первый столбец состоит из единиц, второй — значения первого предиктора, третий — второго и так далее, а строки соответствуют имеющимся наблюдениям.

Функция summary.lm() и оценка получившихся результатов

Теперь рассмотрим пример построения модели линейной регрессии в языке R:

Таблица gala содержит некоторые данные о 30 Галапагосских островах. Мы будем рассматривать модель, где Species — количество разных видов растений на острове линейно зависит от нескольких других переменных.

Рассмотрим вывод функции summary.lm().

Сначала идет строка, которая напоминает, как строилась модель.

Затем идет информация о распределении остатков: минимум, первая квартиль, медиана, третья квартиль, максимум. В этом месте было бы полезно не только посмотреть на некоторые квантили остатков, но и проверить их на нормальность, например тестом Шапиро-Уилка.

Далее — самое интересное — информация о коэффициентах. Здесь потребуется немного теории.

Сначала выпишем следующий результат:

при этом сигма в квадрате с крышкой является несмещенной оценкой для реальной сигмы в квадрате. Здесь b — реальный вектор коэффициентов, а эпсилон с крышкой — вектор остатков, если в качестве коэффициентов взять оценки, полученные методом наименьших квадратов. То есть при предположении, что ошибки распределены нормально, вектор коэффициентов тоже будет распределен нормально вокруг реального значения, а его дисперсию можно несмещенно оценить. Это значит, что можно проверять гипотезу на равенство коэффициентов нулю, а следовательно проверять значимость предикторов, то есть действительно ли величина Xi сильно влияет на качество построенной модели.

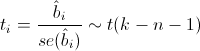

Для проверки этой гипотезы нам понадобится следующая статистика, имеющая распределение Стьюдента в том случае, если реальное значение коэффициента bi равно 0:

где

— стандартная ошибка оценки коэффициента, а t(k-n-1) — распределение Стьюдента с k-n-1 степенями свободы.

— стандартная ошибка оценки коэффициента, а t(k-n-1) — распределение Стьюдента с k-n-1 степенями свободы.

Теперь все готово для продолжения разбора вывода функции summary.lm().

Итак, далее идут оценки коэффициентов, полученные методом наименьших квадратов, их стандартные ошибки, значения t-статистики и p-значения для нее. Обычно p-значение сравнивается с каким-нибудь достаточно малым заранее выбранным порогом, например 0.05 или 0.01. И если значение p-статистики оказывается меньше порога, то гипотеза отвергается, если же больше, ничего конкретного, к сожалению, сказать нельзя. Напомню, что в данном случае, так как распределение Стьюдента симметричное относительно 0, то p-значение будет равно 1-F(|t|)+F(-|t|), где F — функция распределения Стьюдента с k-n-1 степенями свободы. Также, R любезно обозначает звездочками значимые коэффициенты, для которых p-значение достаточно мало. То есть, те коэффициенты, которые с очень малой вероятностью равны 0. В строке Signif. codes как раз содержится расшифровка звездочек: если их три, то p-значение от 0 до 0.001, если две, то оно от 0.001 до 0.01 и так далее. Если никаких значков нет, то р-значение больше 0.1.

В нашем примере можно с большой уверенностью сказать, что предикторы Elevation и Adjacent действительно с большой вероятностью влияют на величину Species, а вот про остальные предикторы ничего определенного сказать нельзя. Обычно, в таких случаях предикторы убирают по одному и смотрят, насколько изменяются другие показатели модели, например BIC или Adjusted R-squared, который будет разобран далее.

Значение Residual standart error соответствует просто оценке сигмы с крышкой, а степени свободы вычисляются как k-n-1.

А теперь самая важные статистики, на которые в первую очередь стоит смотреть: R-squared и Adjusted R-squared:

где Yi — реальные значения Y в каждом наблюдении, Yi с крышкой — значения, предсказанные моделью, Y с чертой — среднее по всем реальным значениям Yi.

Начнем со статистики R-квадрат или, как ее иногда называют, коэффициента детерминации. Она показывает, насколько условная дисперсия модели отличается от дисперсии реальных значений Y. Если этот коэффициент близок к 1, то условная дисперсия модели достаточно мала и весьма вероятно, что модель неплохо описывает данные. Если же коэффициент R-квадрат сильно меньше, например, меньше 0.5, то, с большой долей уверенности модель не отражает реальное положение вещей.

Однако, у статистики R-квадрат есть один серьезный недостаток: при увеличении числа предикторов эта статистика может только возрастать. Поэтому, может показаться, что модель с большим количеством предикторов лучше, чем модель с меньшим, даже если все новые предикторы никак не влияют на зависимую переменную. Тут можно вспомнить про принцип бритвы Оккама. Следуя ему, по возможности, стоит избавляться от лишних предикторов в модели, поскольку она становится более простой и понятной. Для этих целей была придумана статистика скорректированный R-квадрат. Она представляет собой обычный R-квадрат, но со штрафом за большое количество предикторов. Основная идея: если новые независимые переменные дают большой вклад в качество модели, значение этой статистики растет, если нет — то наоборот уменьшается.

Для примера рассмотрим ту же модель, что и раньше, но теперь вместо пяти предикторов оставим два:

Как можно увидеть, значение статистики R-квадрат снизилось, однако значение скорректированного R-квадрат даже немного возросло.

Теперь проверим гипотезу о равенстве нулю всех коэффициентов при предикторах. То есть, гипотезу о том, зависит ли вообще величина Y от величин Xi линейно. Для этого можно использовать следующую статистику, которая, если гипотеза о равенстве нулю всех коэффициентов верна, имеет распределение Фишера c n и k-n-1 степенями свободы:

Значение F-статистики и p-значение для нее находятся в последней строке вывода функции summary.lm().

Заключение

В этой статье были описаны стандартные методы оценки значимости коэффициентов и некоторые критерии оценки качества построенной линейной модели. К сожалению, я не касался вопроса рассмотрения распределения остатков и проверки его на нормальность, поскольку это увеличило бы статью еще вдвое, хотя это и достаточно важный элемент проверки адекватности модели.

Очень надеюсь что мне удалось немного расширить стандартное представление о линейной регрессии, как об алгоритме который просто оценивает некоторый вид зависимости, и показать, как можно оценить его результаты.

источники:

http://pandia.ru/text/78/101/1285-2.php

http://habr.com/ru/post/195146/

Ниворожкина Л.И. Основы статистики с элементами теории вероятностей для экономистов: Руководство для решения задач — файл n1.doc

приобрести

Ниворожкина Л.И. Основы статистики с элементами теории вероятностей для экономистов: Руководство для решения задач

скачать (17128 kb.)

Доступные файлы (1):

- Смотрите также:

- Рушайло М.Ф. Элементы теории вероятностей и математической статистики (Документ)

- Рушайло М.Ф. Элементы теории вероятностей и математической статистики (Документ)

- Кремер Н.Ш. Теория вероятностей и математическая статистика (Документ)

- Мордкович А.Г., Семенов П.В. События. Вероятности. Статистическая обработка данных: Дополнительные параграфы к курсу алгебры 7-9 кл. общеобразовательных учреждений (Документ)

- Гмурман В.Е. Руководство к решению задач по теории вероятностей и математической статистике (Документ)

- Гмурман В.Е. Руководство к решению задач по теории вероятностей и математической статистике (Документ)

- Гмурман В.Е. Руководство к решению задач по теории вероятностей и математической статистике (Документ)

- Гмурман В.Е. Руководство к решению задач по теории вероятностей и математической статистике (Документ)

- Гмурман В.Е. Руководство к решению задач по теории вероятностей и математической статистике (Документ)

- Кремер Н.Ш. Теория вероятностей и математическая статистика (Документ)

- Коваленко И.Н., Гнеденко Б.В. Теория вероятностей (Документ)

- Кафедра «Электроснабжение» В. Б. Козловская, В. В. Сталович математические задачи энергетики (Документ)

n1.doc

Хотя метод наименьших квадратов дает нам линию регрессии, которая обеспечивает минимум вариации, регрессионное уравнение не является идеальным в смысле предсказания, поскольку не все значения зависимого признака Y удовлетворяют уравнению регрессии. Нам необходима статистическая мера вариации фактических значений Y от предсказанных значений Y. Эта мера в то же время является средней вариацией каждого значения относительно среднего значения Y. Мера вариации относительно линии регрессии называется стандартной ошибкой оценки.

Колеблемость фактических значений признака Y относительно линии регрессии показана на рис. 9.3.

Из диаграммы видно, что хотя теоретическая линия регрессии проходит относительно близко от фактических значений Y, часть этих точек лежит выше или ниже линии регрессии. При этом

![]()

Стандартная ошибка оценки определяется как

где уi — фактические значения Y;

yx — предсказанные значения Y для заданного х.

Для вычисления более удобна следующая формула:

Нам уже известны

![]()

Тогда

Итак, для нашего примера: Syx = 0,497. Эта стандартная ошибка характеризует меру вариации фактических данных относительно линии регрессии. Интерпретация этой меры аналогична интерпретации среднего квадратического отклонения. Если среднее квадратическое отклонение — это мера вариации относительно средней, то стандартная ошибка — это оценка меры вариации относительно линии регрессии. Однако стандартная ошибка оценки может быть использована для выводов о значении yx и выяснения, является ли статистически значимой взаимосвязь между двумя переменными.

9.11. Измерение вариации по уравнению регрессии

Для проверки того, насколько хорошо независимая переменная предсказывает зависимую переменную в нашей модели, необходим расчет ряда мер вариации. Первая из них — общая (полная) сумма квадратов отклонений результативного признака от средней — есть мера вариации значений Y относительно их среднего Y . В регрессионном анализе общая сумма квадратов может быть разложена на объясняемую вариацию или сумму квадратов отклонений за счет регрессии и необъясняемую вариацию или остаточную сумму квадратов отклонений (рис. 9.4).

Сумма квадратов отклонений вследствие регрессии это — сумма квадратов разностей между y

(средним значением Y) и yx (значением Y, предсказанным по уравнению регрессии). Сумма квадратов отклонений, не объясняемая регрессией (остаточная сумма квадратов), — это сумма квадратов разностей y и yx . Эти меры вариации могут быть представлены следующим образом (табл. 9.8):

Таблица 9.8

| Общая сумма квадратов

(ST) |

= | Сумма квадратов за счет регрессии

(SR) |

+ | Остаточная сумма квадратов

(SE) |

Легко увидеть, что остаточная сумма квадратов (y-yx)2 — это выражение, стоящее под знаком корня в формуле (9.25) (стандартной ошибки оценки). Тем не менее в процессе вычислений стандартной ошибки мы всегда вначале вычисляем сумму квадратов ошибки.

Остаточная сумма квадратов может быть представлена следующим образом:

Объясняемая сумма квадратов выразится так:

В самом деле

51,3605 = 46,9145 + 4,4460.

Из этого соотношения определяется коэффициент детерминации:

![]()

Отсюда коэффициент детерминации — доля вариации Y, которая объясняется независимыми переменными в регрессионной модели. Для нашего примера rг= 46,9145/51,3605 = 0,913.

Следовательно, 91,3% вариации еженедельной выручки магазинов могут быть объяснены числом покупателей, варьирующим от магазина к магазину. Только 8,7% вариации можно объяснить иными факторами, не включенными в уравнение регрессии.

В случае парной регрессии коэффициент детерминации равен квадратному корню из квадрата коэффициента линейной корреляции Пирсона

![]()

В простой линейной регрессии г имеет тот же знак, что и b1, Если b1 > 0, то r > 0; если b1 < 0, то r < 0, если b1 = 0, то r = 0.

В нашем примере r2 = 0,913 и b1 > 0, коэффициент корреляции r = 0,956. Близость коэффициента корреляции к 1 свидетельствует о тесной положительной связи между выручкой магазина от продажи пива и числом посетителей.

Мы интерпретировали коэффициент корреляции в терминах регрессии, однако корреляция и регрессия — две различные техники. Корреляция устанавливает силу связи между признаками, а регрессия — форму этой связи. В ряде случаев для анализа достаточно найти меру связи между признаками, без использования одного из них в качестве факторного признака для другого.

9.12. Доверительные интервалы для оценки неизвестного генерального значения yген(yх) и индивидуального значения yi

Поскольку в основном для построения регрессионных моделей используются данные выборок, то зачастую интерпретация взаимоотношений между переменными в генеральной совокупности базируется на выборочных результатах.

Как было сказано выше, регрессионное уравнение используется для прогноза значений Y по заданному значению X. В нашем примере показано, что при 600 посетителях магазина сумма выручки могла бы быть 7,661 у. е. Однако это значение — только точечная оценка истинного среднего значения. Мы знаем, что для оценки истинного значения генерального параметра возможна интервальная оценка.

Доверительный интервал для оценки неизвестного генерального значения yген(yх) имеет вид

![]()

где

Здесь yx — предсказанное значение Y

(yx==b0+b1yi);

Syx — стандартная ошибка оценки;

п — объем выборки;

хi — заданное значение X.

Легко видеть, что длина доверительного интервала зависит от нескольких факторов. Для заданного уровня значимости увеличение вариации вокруг линии регрессии, измеряемой стандартной ошибкой оценки, увеличивает длину интервала. Увеличение объема выборки уменьшит длину интервала. Более того, ширина интервала также варьирует с различными значениями X. Когда оценивается yx по значениям X, близким к x, то интервал тем уже, чем меньше абсолютное отклонение хi от x (рис. 9.5).

Когда оценка осуществляется по значениям X, удаленным от среднего x, то длина интервала возрастает.

Рассчитаем 95%-й доверительный интервал для среднего значения выручки во всех магазинах с числом посетителей, равным 600. По данным нашего примера уравнение регрессии имеет вид

yx = 2,423 + 0,00873x:

и для xi = 600 получим yi; =7,661, а также

По таблице Стьюдента (приложение 5)

t18 = 2,10.

Отсюда, используя формулы (9.31) и (9.32), рассчитаем границы искомого доверительного интервала для yx

Итак, 7,369 yx 7,953.

Следовательно, наша оценка состоит в том, что средняя дневная выручка находится между 7,369 и 7,953 у. е. для всех магазинов с 600 посетителями.

Для построения доверительного интервала для индивидуальных значений Yx, лежащих на линии регрессии, используется доверительный интервал регрессии вида

![]()

где hi yi, , Syx ,п и хi — определяются, как и в формулах (9.31) и (9.32).

Определим 95% -и доверительный интервал для оценки дневных продаж отдельного магазина с 600 посетителями

В результате вычислений получим

Итак, 6,577 yi 8,745.

Следовательно, с 95%-й уверенностью можно утверждать, что ежедневная выручка отдельного магазина, который посетили 600 покупателей, находится в пределах от 6,577 до 8,745 у. е. Длина этого интервала больше чем длина интервала, полученного ранее для оценки среднего значения Y.

9.10. Стандартная ошибка оценки уравнения регрессии

Качество

подбора функции регрессии можно оценить

с помощью стандартных ошибок или

дисперсий остатков и оценок параметров

регрессии.

Стандартная

ошибка или дисперсия остатков. Стандартная

ошибка остатков называется также

стандартной ошибкой оценки регрессии

в связи с интерпретацией возмущающей

переменной и как результата ошибки

спецификации функции регрессии.

Возмущающая переменная и является

случайной с определенным распределением

вероятностей. Математическое ожидание

этой переменной равно нулю, а дисперсия

— ![]() .

.

Таким образом,![]() —

—

это дисперсия возмущения в генеральной

совокупности. Нам неизвестны значения

возмущающей переменной. Можно судить

о ней только по остаткам![]() .

.

Вычисленная по этим остаткам дисперсия![]() является оценкой дисперсии возмущающей

является оценкой дисперсии возмущающей

переменной. Несмещенной оценкой дисперсии

возмущающего воздействия![]() будет, следующее выражение:

будет, следующее выражение:

![]() (35)

(35)

В

знаменателе формулы (35) стоит число

степеней свободы ![]() ,

,

гдеn— объем выборки,

am— число объясняющих переменных.

Такое выражение числа степеней свободы

связано с тем, что остатки должны

удовлетворятьm + 1условиям. Кратко поясним это утверждение.

Параметры множественной регрессии

![]() (36)

(36)

вычисляют путем решения системы

нормальных уравнений, в матричной форме

записи имеющих вид

![]() (37)

(37)

Подставим

(36) в (37):

![]()

Раскрыв

скобки и сделав соответствующие выкладки,

получим

![]() (38)

(38)

Матричное

уравнение (38) содержит m

+ 1условий (уравнений), которые

накладываются на остатки, и это приводит

к уменьшению числа степеней свободы.

Приk = 0в силу того, чтох1

= 1для всехi,

![]() (39)

(39)

что

является следствием того, что математическое

ожидание возмущающей переменной равно

нулю. Из (38) при k = 1, … , m,

т также получим

![]() (40)

(40)

что

вытекает из следующего: переменные xk(k = 1, … , m) не

коррелируют со значениями возмущения,

т. е.xk(k = 1, … , m) являются

действительно объясняющими, а не

подлежащими объяснению переменными.

Следовательно, в регрессионном анализе

могут обсуждаться только односторонне

направленные зависимости. Поскольку

термин «степень свободы» используется

для обозначения независимой информации,

в данном случае число связей, налагаемых

наnнезависимых

случайных наблюдений, можно интерпретировать

какm + 1параметров

(b0, b1

…, bm),

которыми определяется функция регрессии.

В

связи с тем что вычисление числителя в

формуле (35) довольно затруднительно, мы

хотим, опустив вывод, привести более

простой способ его определения:

![]() (41)

(41)

или

в матричной форме записи:

![]()

Выражения

сумм в правой части (41) содержатся в

рабочей таблице для построения регрессии,

а оценки параметров уже получены. Если

снова обратиться к понятию коэффициента

детерминации, введенному в разделах 1

и 2, то станет ясным физический смысл

дисперсии (или стандартного отклонения)

остатков — это та доля общей дисперсии

![]() ,

,

которая не может быть объяснена

зависимостью переменной у от переменныхxk(k = 1, … , m).

Стандартные

ошибки или дисперсии оценок параметров

регрессии. При описании этих показателей

будем исходить из заданных значений

объясняющих переменных.

Оценки

параметров регрессии являются случайными

величинами, имеющими определенное

распределение вероятностей. Возможные

значения оценок рассеиваются вокруг

истинного значения параметра β. Определим

меру рассеяния оценки параметра.

Обозначим через ![]() матрицу дисперсий и ковариаций оценок

матрицу дисперсий и ковариаций оценок

параметров регрессии:

(42)

(42)

Симметрическая

матрица (42) на главной диагонали содержит

дисперсии оценок параметров регрессии

βk,k = 0,1,…,m

![]() (43)

(43)

а

вне главной диагонали — их ковариации

![]() (44)

(44)

для

k≠lиk = 0,1,…,m, l

= 0,1,…,m.

Краткая

форма записи матрицы (42):

![]() (45)

(45)

Подставив

в (45) формулу (46)

![]() (46)

(46)

получим

![]()

или

![]() (47)

(47)

Далее,

в силу того, что

![]() (48)

(48)

имеем

![]() (49)

(49)

Так

как ![]() неизвестно, используем его оценку

неизвестно, используем его оценку![]() .

.

В результате получаем оценку матрицы

(49),

![]() (50)

(50)

элементами

главной диагонали которой являются

искомые оценки дисперсий. Матрицу ![]() легко определить, поскольку матрица

легко определить, поскольку матрица![]() известна (см. приложение Б), a

известна (см. приложение Б), a![]() вычисляется по (35).

вычисляется по (35).

Если

мы обозначим через ![]() элемент главной диагонали матрицы

элемент главной диагонали матрицы![]() ,

,

то оценка дисперсии параметра регрессии

bkбудет определяться

выражением

![]() (51)

(51)

т.

е. она равна произведению дисперсии

остатков на k-й элемент главной

диагонали обратной матрицы![]() ,.

,.

Таким образом, стандартная ошибка оценки

параметра регрессии bkопределяется как

![]() (52)

(52)

Найдем

дисперсию и стандартную ошибку оценок

параметров b0и b1простой

линейной регрессии. В случае простой

линейной регрессии имеем

![]() .

.

а

также

.

.

Согласно

формуле (50) получим

.

.

Умножая

![]() на первый элемент главной диагонали

на первый элемент главной диагонали

матрицы![]() ,

,

получим оценку дисперсии постоянной

уравнения регрессии b0:

![]() (53)

(53)

а

также ее стандартную ошибку:

![]() (54)

(54)

Умножив

![]() на второй элемент главной диагонали

на второй элемент главной диагонали

матрицы![]() ,

,

получим оценку дисперсии коэффициента

регрессии b1

![]() (55)

(55)

а

также стандартную ошибку этого

коэффициента:

![]() (56)

(56)

Рассмотрим

более обстоятельно стандартную ошибку

коэффициента b1, простой линейной

регрессии. Для этого сумму квадратов

отклонений в (56) заменим на выражение,

полученное путем преобразования формулы

(![]() ):

):

![]()

Формула

(56) приобретет вид

![]() (57)

(57)

Итак,

стандартная ошибка коэффициента

регрессии зависит:

от

рассеяния остатков. Чем больше доля

вариации значений переменной у,

необъясненной ее зависимостью отх,

найденной методом наименьших квадратов,

тем больше стандартная ошибка коэффициента

регрессии. Следовательно, чем сильнее

наблюдаемые значения переменнойуотклоняются от расчетных значений