Задание.

При выборочной

проверке операций по учету материальных

запасов и их отпуску в производство

аудитор обнаружил следующие нарушения:

Таблица1

|

Вид |

Кол-во |

Общая |

|

Отсутствуют |

14 |

4,2 |

|

Отсутствуют |

6 |

1,3 |

|

Арифметическая |

18 |

8,4 |

|

Ошибка |

32 |

20,6 |

|

Документы, |

9 |

0,7 |

|

Итого |

79 |

35,2 |

|

Всего |

800 |

1640 |

Примечание.

Выделенные ошибки обнаружены в документах

и записях по отдельности, совмещения

двух и более ошибок в одной операции не

выявлено.

Для оценки величины

ошибки генеральной совокупности

аудиторской фирмой принята следующая

методика: оценочная величина ошибки в

денежном измерении находится как доля

оборота по данному виду операций,

соответствующая доле неправильно

учтенных операций в выборке. Существенным

для данной статьи отчетности аудитором

признается отклонение, превышающее

3…5% общего оборота по отпуску материалов

в производство.

Проверка проводилась

методом случайного отбора из генеральной

совокупности первичных документов

(требований, лимитно-заборных карт и

т.п.), охватывающей все месяцы отчетного

периода и все операции по отпуску

материалов в производство. Общее

количество документов в генеральной

совокупности по данным учета 12000 ед.,

общий оборот за отчетный период — 21450

тыс. руб.

Задание

-

Определите

прогнозную величину ошибки по проверяемому

разделу, ее существенность и влияние

на показатели отчетности. -

На основании

данных выборочного наблюдения уточните

оценку неотъемлемого риска и риска

средств контроля по данному разделу

учета, если первоначально риски

оценивались как средние. -

Сформулируйте

рекомендации руководству аудируемого

лица и отчет руководителю проверки, в

котором приведите, в том числе. Ваше

мнение о достоверности показателей

отчетности по данному разделу учета.

Пример решения задания.

1 Вопрос.Для определения прогнозной величины ошибки по учету расхода материалов определим оценочную величину ошибки в денежном измерении по каждому виду ошибок:

|

Вид |

Общая |

Доля |

|

1. |

4,2 |

11,9 |

|

2. |

1,3 |

3,7 |

|

3. |

8,4 |

23,9 |

|

4. |

20,6 |

58,5 |

|

5. |

0,7 |

2,00 |

|

6. |

35,2 |

2,1 |

Используя для

расчета уровня существенности методику,

определенную внутрифирменным стандартом

с учетом требований Правила (стандарта)

№ 4 «Существенность в аудите», определим

среднеарифметическое значение ошибок

в абсолютном выражении:

(11,9 + 3,7 + 23,9 + 58,5 +

2,00) : 5 = 20 %.

Наименьшее значение

отличается от среднего на 90 %:

(20 – 2) : 20 * 100 % = 90

%.

Наибольшее значение

отличается от среднего на 192,5 %:

(58,5 – 20) : 20 * 100 % =

192,5 %.

Поскольку наибольшее

и наименьшее значение значительно

отличаются от среднего, отбросим их и

определим новое среднеарифметическое

значение:

(11,9 + 3,7 + 23,9) : 3 = 13,2

%.

Полученную величину

округлим до 14 % и определим различие

между значением уровня существенности

до и после округления:

(14 – 13,2) : 13,2 Х 100 %

= 6,1 % (находится в пределах 20 %).

Уровень существенности

по проверяемому разделу 6,1 %, если

существенным для статьи баланса «Сырье

и материалы…» признается отклонение,

превышающее 3…5 % общего оборота по

отпуску материалов в производство, то

ошибка является существенной и приведет

к существенному искажению указанной

статьи баланса.

Прогнозная величина

ошибки равна 1308,5 тыс.руб. (6,1 % * 21450).

2

вопрос. На

основании данных выборочного наблюдения

определено, что наибольший удельный

вес в обороте неправильно учтенных

операций имеет ошибку в отнесении на

статью затрат (58,5 %); из общего количества

документов в генеральной совокупности

проверено 6,7 % (800 : 12000), что составляет

7,6 % от общего оборота за отчетный период

в стоимостном выражении (1640 : 21450).

Учитывая

вышеизложенное, неотъемлемый риск и

риск средств контроля можно оценить

как высокий.

3

вопрос. По

результатам проверки учета материальных

запасов и их отпуску в производство

установлен ряд существенных недочетов.

Для устранения указанных недочетов

рекомендуем организации следующее:

1) в соответствии

со ст.9 «Закона о бухгалтерском учете»

от 21.11.96 г. № 129-ФЗ дооформить документы,

указав в них обязательные реквизиты

оформить первичные документы для

подтверждения совершенных операций с

материальными запасами;

2) с учетом исправлений

арифметических ошибок в документах

внести исправления в сводные учетные

регистры;

3) допровести не

нашедшие отражения в сводных регистрах

документы и составить исправительные

бухгалтерские проводки по отражению

расхода материалов на статьях затрат;

4) внести исправления

в баланс, форму № 2 «Отчет о прибылях и

убытках»; уточнить расчеты по налогу

на имущество и налогу на прибыль после

исправления всех допущенных ошибок.

С учетом

вышеизложенного, отметим, что общая

величина ошибок по учету материалов в

сумме 35,2 тыс.руб. свидетельствует о том,

что значение статьи баланса «Сырье,

материалы и другие аналогичные ценности»

не достоверна.

ПОРЯДОК

ВЫПОЛНЕНИЯ,

ОФОРМЛЕНИЯ

И ЗАЩИТЫ КУРСОВОЙ РАБОТЫ ПО КУРСУ «АУДИТ»

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Основной задачей при управлении запасами является определение объема пополнения, то есть, сколько необходимо заказать поставщику. При расчете этого объема используется несколько параметров — сколько будет продано в будущем, за какое время происходит пополнение, какие остатки у нас на складе и какое количество уже заказано у поставщика. То, насколько правильно мы определим эти параметры, будет влиять на то, будет ли достаточно товара на складе или его будет слишком много. Но наибольшее влияние на эффективность управления запасами влияет то, насколько точен будет прогноз. Многие считают, что это вообще основной вопрос в управлении запасами. Действительно, точность прогнозирования очень важный параметр. Поэтому важно понимать, как его оценивать. Это важно и для выявления причин дефицитов или неликвидов, и при выборе программных продуктов для прогнозирования продаж и управления запасами.

В данной статье я представила несколько формул для расчета точности прогноза и ошибки прогнозирования. Кроме этого, вы сможете скачать файлы с примерами расчетов этого показателя.

Статистические методы

Для оценки прогноза продаж используются статистические оценки Оценка ошибки прогнозирования временного ряда. Самый простой показатель – отклонение факта от прогноза в количественном выражении.

В практике рассчитывают ошибку прогнозирования по каждой отдельной позиции, а также рассчитывают среднюю ошибку прогнозирования. Следующие распространенные показатели ошибки относятся именно к показателям средних ошибок прогнозирования.

К ним относятся:

MAPE – средняя абсолютная ошибка в процентах

где Z(t) – фактическое значение временного ряда, а  – прогнозное.

– прогнозное.

Данная оценка применяется для временных рядов, фактические значения которых значительно больше 1. Например, оценки ошибки прогнозирования энергопотребления почти во всех статьях приводятся как значения MAPE.

Если же фактические значения временного ряда близки к 0, то в знаменателе окажется очень маленькое число, что сделает значение MAPE близким к бесконечности – это не совсем корректно. Например, фактическая цена РСВ = 0.01 руб/МВт.ч, a прогнозная = 10 руб/МВт.ч, тогда MAPE = (0.01 – 10)/0.01 = 999%, хотя в действительности мы не так уж сильно ошиблись, всего на 10 руб/МВт.ч. Для рядов, содержащих значения близкие к нулю, применяют следующую оценку ошибки прогноза.

MAE – средняя абсолютная ошибка

.

.

Для оценки ошибки прогнозирования цен РСВ и индикатора БР корректнее использовать MAE.

После того, как получены значения для MAPE и/или MAE, то в работах обычно пишут: «Прогнозирование временного ряда энергопотребления с часовым разрешение проводилось на интервале с 01.01.2001 до 31.12.2001 (общее количество отсчетов N ~ 8500). Для данного прогноза значение MAPE = 1.5%». При этом, просматривая статьи, можно сложить общее впечатление об ошибки прогнозирования энергопотребления, для которого MAPE обычно колеблется от 1 до 5%; или ошибки прогнозирования цен на электроэнергию, для которого MAPE колеблется от 5 до 15% в зависимости от периода и рынка. Получив значение MAPE для собственного прогноза, вы можете оценить, насколько здорово у вас получается прогнозировать.

Кроме указанных методов иногда используют другие оценки ошибки, менее популярные, но также применимые. Подробнее об этих оценках ошибки прогноза читайте указанные статьи в Википедии.

ME – средняя ошибка

Встречается еще другое название этого показателя — Bias (англ. – смещение) демонстрирует величину отклонения, а также — в какую сторону прогноз продаж отклоняется от фактической потребности. Этот индикатор показывает, был ли прогноз оптимистичным или пессимистичным. То есть, отрицательное значение Bias говорит о том, что прогноз был завышен (реальная потребность оказалась ниже), и, наоборот, положительное значение о том, что прогноз был занижен. Цифровое значение показателя определяет величину отклонения (смещения).

MSE – среднеквадратичная ошибка

.

.

RMSE – квадратный корень из среднеквадратичной ошибки

.

.

.

SD – стандартное отклонение

где ME – есть средняя ошибка, определенная по формуле выше.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме ниже. Скачать пример расчета в Excel >>>

Связь точности и ошибки прогнозирования

В начале этого обсуждения разберемся с определениями.

Ошибка прогноза — апостериорная величина отклонения прогноза от действительного состояния объекта. Если говорить о прогнозе продаж, то это показатель отклонения фактических продаж от прогноза.

Точность прогнозирования есть понятие прямо противоположное ошибке прогнозирования. Если ошибка прогнозирования велика, то точность мала и наоборот, если ошибка прогнозирования мала, то точность велика. По сути дела оценка ошибки прогноза MAPE есть обратная величина для точности прогнозирования — зависимость здесь простая.

Точность прогноза в % = 100% – MAPE, встречается еще название этого показателя Forecast Accuracy. Вы практически не найдете материалов о прогнозировании, в которых приведены оценки именно точности прогноза, хотя с точки зрения здравого маркетинга корректней говорить именно о высокой точности. В рекламных статьях всегда будет написано о высокой точности. Показатель точности прогноза выражается в процентах:

- Если точность прогноза равна 100%, то выбранная модель описывает фактические значения на 100%, т.е. очень точно. Нужно сразу оговориться, что такого показателя никогда не будет, основное свойство прогноза в том, что он всегда ошибочен.

- Если 0% или отрицательное число, то совсем не описывает, и данной модели доверять не стоит.

Выбрать подходящую модель прогноза можно с помощью расчета показателя точность прогноза. Модель прогноза, у которой показатель точность прогноза будет ближе к 100%, с большей вероятностью сделает более точный прогноз. Такую модель можно назвать оптимальной для выбранного временного ряда. Говоря о высокой точности, мы говорим о низкой ошибки прогноза и в этой области недопонимания быть не должно. Не имеет значения, что именно вы будете отслеживать, но важно, чтобы вы сравнивали модели прогнозирования или целевые показатели по одному показателю – ошибка прогноза или точность прогнозирования.

Ранее я использовала оценку MAPE, до тех пор пока не встретила формулу, которую рекомендует Валерий Разгуляев.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

Оценка ошибки прогноза – формула Валерия Разгуляева (сайт http://upravlenie-zapasami.ru/)

Одной из самых используемых формул оценки ошибки прогнозирования является следующая формула:

где: P – это прогноз, а S – факт за тот же месяц. Однако у этой формулы есть серьезное ограничение — как оценить ошибку, если факт равен нулю? Возможный ответ, что в таком случае D = 100% – который означает, что мы полностью ошиблись. Однако простой пример показывает, что такой ответ — не верен:

|

вариант |

прогноз |

факт |

ошибка прогноза |

|

№1 |

4 |

0 |

100% |

|

№2 |

4 |

1 |

300% |

|

№3 |

1 |

4 |

75% |

Оказывается, что в варианте развития событий №2, когда мы лучше угадали спрос, чем в варианте №1, ошибка по данной формуле оказалась – больше. То есть ошиблась уже сама формула. Есть и другая проблема, если мы посмотрим на варианты №2 и №3, то увидим, что имеем дело с зеркальной ситуацией в прогнозе и факте, а ошибка при этом отличается – в разы!.. То есть при такой оценке ошибки прогноза нам лучше его заведомо делать менее точным, занижая показатель – тогда ошибка будет меньше!.. Хотя понятно, что чем точнее будет прогноз – тем лучше будет и закупка. Поэтому для расчёта ошибки Валерий Разгуляев рекомендует использовать следующую формулу:

В таком случае для тех же примеров ошибка рассчитается иначе:

|

вариант |

прогноз |

факт |

ошибка прогноза |

|

№1 |

4 |

0 |

100% |

|

№2 |

4 |

1 |

75% |

|

№3 |

1 |

4 |

75% |

Как мы видим, в варианте №1 ошибка становится равной 100%, причём это уже – не наше предположение, а чистый расчёт, который можно доверить машине. Зеркальные же варианты №2 и №3 – имеют и одинаковую ошибку, причём эта ошибка меньше ошибки самого плохого варианта №1. Единственная ситуация, когда данная формула не сможет дать однозначный ответ – это равенство знаменателя нулю. Но максимум из прогноза и факта равен нулю, только когда они оба равны нулю. В таком случае получается, что мы спрогнозировали отсутствие спроса, и его, действительно, не было – то есть ошибка тоже равна нулю – мы сделали совершенно точное предсказание.

Визуальный метод – графический

Визуальный метод состоит в том, что мы на график выводим значение прогнозной модели и факта продаж по тем моделям, которые хотим сравнить. Далее сравниваем визуально, насколько прогнозная модель близка к фактическим продажам. Давайте рассмотрим на примере. В таблице представлены две прогнозные модели, а также фактические продажи по этому товару за тот же период. Для наглядности мы также рассчитали ошибку прогнозирования по обеим моделям.

По графикам очевидно, что модель 2 описывает лучше продажи этого товара. Оценка ошибки прогнозирования тоже это показывает – 65% и 31% ошибка прогнозирования по модели 1 и модели 2 соответственно.

Недостатком данного метода является то, что небольшую разницу между моделями сложно выявить — разницу в несколько процентов сложно оценить по диаграмме. Однако эти несколько процентов могут существенно улучшить качество прогнозирования и планирования пополнения запасов в целом.

Использование формул ошибки прогнозирования на практике

Практический аспект оценки ошибки прогнозирования я вывела отдельным пунктом. Это связано с тем, что все статистические методы расчета показателя ошибки прогнозирования рассчитывают то, насколько мы ошиблись в прогнозе в количественных показателях. Давайте теперь обсудим, насколько такой показатель будет полезен в вопросах управления запасами. Дело в том, что основная цель управления запасами — обеспечить продажи, спрос наших клиентов. И, в конечном счете, максимизировать доход и прибыль компании. А эти показатели оцениваются как раз в стоимостном выражении. Таким образом, нам важно при оценке ошибки прогнозирования понимать какой вклад каждая позиция внесла в объем продаж в стоимостном выражении. Когда мы оцениваем ошибку прогнозирования в количественном выражении мы предполагаем, что каждый товар имеет одинаковый вес в общем объеме продаж, но на самом деле это не так – есть очень дорогие товары, есть товары, которые продаются в большом количестве, наша группа А, а есть не очень дорогие товары, есть товары которые вносят небольшой вклад в объем продаж. Другими словами большая ошибка прогнозирования по товарам группы А будет нам «стоить» дороже, чем низкая ошибка прогнозирования по товарам группы С, например. Для того, чтобы наша оценка ошибки прогнозирования была корректной, релевантной целям управления запасами, нам необходимо оценивать ошибку прогнозирования по всем товарам или по отдельной группе не по средними показателями, а средневзвешенными с учетом прогноза и факта в стоимостном выражении.

Пример расчета такой оценки Вы сможете увидеть в файле Excel.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

При этом нужно помнить, что для оценки ошибки прогнозирования по отдельным позициям мы рассчитываем по количеству, но вот если нам важно понять в целом ошибку прогнозирования по компании, например, для оценки модели, которую используем, то нам нужно рассчитывать не среднюю оценку по всем товарам, а средневзвешенную с учетом стоимостной оценки. Оценку можно брать по ценам себестоимости или ценам продажи, это не играет большой роли, главное, эти же цены (тип цен) использовать при всех расчетах.

Для чего используется ошибка прогнозирования

В первую очередь, оценка ошибки прогнозирования нам необходима для оценки того, насколько мы ошибаемся при планировании продаж, а значит при планировании поставок товаров. Если мы все время прогнозируем продажи значительно больше, чем потом фактически продаем, то вероятнее всего у нас будет излишки товаров, и это невыгодно компании. В случае, когда мы ошибаемся в обратную сторону – прогнозируем продажи меньше чем фактические продажи, с большой вероятностью у нас будут дефициты и компания не дополучит прибыль. В этом случае ошибка прогнозирования служит индикатором качества планирования и качества управления запасами.

Индикатором того, что повышение эффективности возможно за счет улучшения качества прогнозирования. За счет чего можно улучшить качество прогнозирования мы не будем здесь рассматривать, но одним из вариантов является поиск другой модели прогнозирования, изменения параметров расчета, но вот насколько новая модель будет лучше, как раз поможет показатель ошибки прогнозирования или точности прогноза. Сравнение этих показателей по нескольким моделям поможет определить ту модель, которая дает лучше результат.

В идеальном случае, мы можем так подбирать модель для каждой отдельной позиции. В этом случае мы будем рассчитывать прогноз по разным товарам по разным моделям, по тем, которые дают наилучший вариант именно для конкретного товара.

Также этот показатель можно использовать при выборе автоматизированного инструмента для прогнозирования спроса и управления запасами. Вы можете сделать тестовые расчеты прогноза в предлагаемой программе и сравнить ошибку прогнозирования полученного прогноза с той, которая есть у вашей существующей модели. Если у предлагаемого инструмента ошибка прогнозирования меньше. Значит, этот инструмент можно рассматривать для применения в компании. Кроме этого, показатель точности прогноза или ошибки прогнозирования можно использовать как KPI сотрудников, которые отвечают за подготовку прогноза продаж или менеджеров по закупкам, в том случае, если они рассчитывают прогноз будущих продаж при расчете заказа.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

Если вы хотите повысить эффективность управления запасами и увеличить оборачиваемость товарных запасов, предлагаю изучить мастер-класс «Как увеличить оборачиваемость товарных запасов».

Источник: сайт http://uppravuk.net/

Open Source Content Management

Open Source Content Management

Nav view search

Навигация

Искать

Main Menu

Измерение ошибок и выбор метода прогнозирования

В ходе процесса прогнозирования неизбежно возникают ошибки прогноза. Под ошибкой прогноза понимают расхождение между прогнозом и действительностью. Хотя в прогнозировании считается, что, до тех пор, пока значение прогноза находится в доверительных границах, эти расхождения не являются ошибкой.

Ошибки прогноза могут возникать по разным причинам и иметь различные источники. Их можно разделить на систематические, возникающие из-за погрешности измерения, и случайные. К источникам систематических ошибок относятся недостаточное количество прямых переменных, использование некорректной зависимости между переменными, применение неверной трендовой линии, ошибочный сдвиг сезонного спроса и наличие необнаруженного тренда во временных рядах. К случайным ошибкам относятся те ошибки, которые нельзя объяснить используемой моделью прогноза.

Измерение ошибок прогноза производится с помощью таких показателей, как среднее абсолютное отклонение, среднеквадратическое отклонение, средняя абсолютная относительная ошибка и средняя относительная ошибка.

Среднее абсолютное отклонение (МАD) представляет собой среднее значение ошибки в прогнозе, которое измеряет разброс прогнозируемых значений от ожидаемых. МАD вычисляют как разность между действительным и прогнозируемым спросом без учета знака, по следующей формуле:

(3.16)

(3.16)

где t – номер периода;

А – текущий спрос данного периода;

F – прогнозируемый спрос данного периода;

n – общее количество периодов.

Определение среднеквадратического отклонения (MSE) также основано на вычислении отклонений от средней арифметической, однако при ее вычислении используют не абсолютные величины, а квадраты величин отклонений. Она определяется по формуле:

(3.17)

(3.17)

Показатель MSE позволяет выявить отдельные большие отклонения от фактических данных. На основе MSE можно отобрать такие способы прогнозирования, которые стабильно дают приемлемые средние ошибки, и отсеять такие способы, которые характеризуются, как правило, малыми ошибками, но допускающие иногда очень большую погрешность.

Средняя абсолютная относительная ошибка (МАРЕ) применяется в том случае, если для определения показателя общей ошибки удобнее использовать не абсолютные, а относительные величины.

(3.18)

(3.18)

В случае, когда требуется оценить, насколько смещенными (т.е. завышенными или заниженными) являются результаты прогнозирования, то можно использовать показатель средней относительной ошибки МРЕ.

(3.19)

(3.19)

Если показатель МРЕ близок к нулю, то смещения нет. Если он отрицательный, то имеет место завышение прогнозных оценок; если положительный, то оценки будут заниженными.

При сравнении двух и более методов прогнозирования, чем меньше рассмотренные выше показатели, тем более точный прогноз.

Выбор метода прогнозирования зависит от временных и затратных факторов. При нехватке времени и средств целесообразно использовать простые и дешевые методы прогнозирования, такие как модели на основе скользящих средних или экспоненциальное сглаживание. Для проверки надежности какого-либо метода прогнозирования можно использовать разные методы измерения ошибок прогноза.

Источник

Методы оценки качества прогноза

Часто при составлении любого прогноза — забывают про способы оценки его результатов. Потому как часто бывает, прогноз есть, а сравнение его с фактом отсутствует. Еще больше ошибок случается, когда существуют две (или больше) модели и не всегда очевидно — какая из них лучше, точнее. Как правило одной цифрой (R 2 ) сложно обойтись. Как если бы вам сказали — этот парень ходит в синей футболке. И вам сразу все стало про него ясно )

В статьях о методах прогнозирования при оценке полученной модели я постоянно использовал такие аббревиатуры или обозначения.

- R 2

- MSE

- MAPE

- MAD

- Bias

Попробую объяснить, что я имел в виду.

Остатки

Суровые MSE и R 2

Когда нам требуется подогнать кривую под наши данные, то точность этой подгонки будет оцениваться программой по среднеквадратической ошибке (mean squared error, MSE). Рассчитывается по незамысловатой формуле

где n-количество наблюдений.

Соотвественно, программа, рассчитывая кривую подгонки, стремится минимизировать этот коэффициент. Квадраты остатков в числителе взяты именно по той причине, чтобы плюсы и минусы не взаимоуничтожились. Физического смысла MSE не имеет, но чем ближе к нулю, тем модель лучше.

Вторая абстрактная величина это R 2 — коэффициент детерминации. Характеризует степень сходства исходных данных и предсказанных. В отличии от MSE не зависит от единиц измерения данных, поэтому поддается сравнению. Рассчитывается коэффициент по следующей формуле:

где Var(Y) — дисперсия исходных данных.

Безусловно коэффициент детерминации — важный критерий выбора модели. И если модель плохо коррелирует с исходными данными, она вряд ли будет иметь высокую предсказательную силу.

MAPE и MAD для сравнения моделей

Статистические методы оценки моделей вроде MSE и R 2 , к сожалению, трудно интерпретировать, поэтому светлые головы придумали облегченные, но удобные для сравнения коэффициенты.

Среднее абсолютное отклонение (mean absolute deviation, MAD) определяется как частное от суммы остатков по модулю к числу наблюдений. То есть, средний остаток по модулю. Удобно? Вроде да, а вроде и не очень. В моем примере MAD=43. Выраженный в абсолютных единицах MAD показывает насколько единиц в среднем будет ошибаться прогноз.

MAPE призван придать модели еще более наглядный смысл. Расшифровывается выражение как средняя абсолютная ошибка в процентах (mean percentage absolute error, MAPE).

где Y — значение исходного ряда.

Выражается MAPE в процентах, и в моем случае означает, что в модель может ошибаться в среднем на 16%. Что, согласитесь, вполне допустимо.

Наконец, последняя абсолютно синтетическая величина — это Bias, или просто смещение. Дело в том, что в реальном мире отклонения в одну сторону зачастую гораздо болезненнее, чем в другую. К примеру, при условно неограниченных складских помещениях, важнее учитывать скачки реального спроса вверх от спрогнозированных значений. Поэтому случаи, где остатки положительные относятся к общему числу наблюдений. В моем случае 44% спрогнозированных значений оказались ниже исходных. И можно пожертвовать другими критериями оценки, чтобы минимизировать этот Bias.

Можете попробовать это сами в  Excel и Numbers

Excel и Numbers

Интересно узнать — какие методы оценки качества прогнозирования вы используете в своей работе?

Источник

Оценка точности и надежности прогнозов

![]()

![]()

Важным этапом прогнозирования социально-экономических явлений является оценка точности и надежности прогнозов.

Эмпирической мерой точности прогноза, служит величина его ошибки, которая определяется как разность между прогнозными (  ) и фактическими (уt) значениями исследуемого показателя. Данный подход возможен только в двух случаях:

) и фактическими (уt) значениями исследуемого показателя. Данный подход возможен только в двух случаях:

а) период упреждения известен, уже закончился, и исследователь располагает необходимыми фактическими значениями прогнозируемого показателя;

б) строится ретроспективный прогноз, то есть рассчитываются прогнозные значения показателя для периода времени, за который уже имеются фактические значения. Это делается с целью проверки разработанной методики прогнозирования.

В данном случае вся имеющаяся информация делится на две части в соотношении 2/3 к 1/3. Одна часть информации (первые 2/3 от исходного временного ряда) служит для оценивания параметров модели прогноза. Вторая часть информации (последняя 1/3 части исходного ряда) служит для реализации оценок прогноза.

Полученные таким образом ретроспективно ошибки прогноза в некоторой степени характеризуют точность предлагаемой и реализуемой методики прогнозирования. Однако величина ошибки ретроспективного прогноза не может в полной мере и окончательно характеризовать используемый метод прогнозирования, так как она рассчитана только для 2/3 имеющихся данных, а не по всему временному ряду.

В случае если, ретроспективное прогнозирование осуществляется по связным и многомерным динамическим рядам, то точность прогноза, соответственно, будет зависеть от точности определения значений факторных признаков, включенных в многофакторную динамическую модель, на всем периоде упреждения. При этом, возможны следующие подходы к прогнозированию по связным временным рядам: можно использовать как фактические, так и прогнозные значения признаков.

Все показатели оценки точности статистических прогнозов условно можно разделить на три группы:

Аналитические показатели точности прогнозапозволяют количественно определить величину ошибки прогноза. К ним относятся:

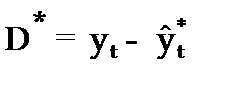

Абсолютная ошибка прогноза (D * ) определяется как разность между эмпирическими и прогнозными значениями признака и вычисляется по формуле:

, (3.54)

, (3.54)

уt–фактическое значение признака;

–прогнозное значение признака.

–прогнозное значение признака.

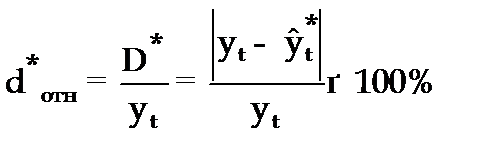

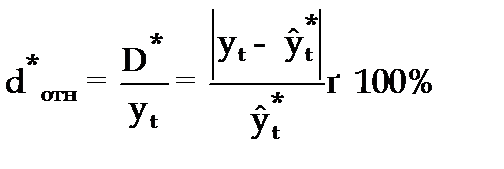

Относительная ошибка прогноза (d * отн) может быть определена как отношение абсолютной ошибки прогноза (D * ):

(3.55)

(3.55)

— к прогнозному значению признака (  )

)

(3.56)

(3.56)

Абсолютная и относительная ошибки прогноза являются оценкой проверки точности единичного прогноза, что снижает их значимость в оценке точности всей прогнозной модели, так как изучаемое социально-экономическое явление подвержено влиянию различных факторов внешнего и внутреннего свойства. Единично удовлетворительный прогноз может быть получен и на базе реализации слабо обусловленной и недостаточно адекватной прогнозной модели и наоборот – можно получить большую ошибку прогноза по достаточно хорошо аппроксимирующей модели.

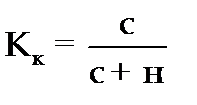

Поэтому на практике иногда определяют не ошибку прогноза, а некоторый коэффициент качества прогноза (Кк), который показывает соотношение между числом совпавших (с) и общим числом совпавших (с) и несовпавших (н) прогнозов и определяется по формуле:

. (3.57)

. (3.57)

Значение Кк = 1 означает, что имеет место полное совпадение значений прогнозных и фактических значений и модель на 100% описывает изучаемое явление. Данный показатель оценивает удовлетворительный вес совпавших прогнозных значений в целом по временному ряду и изменяется в пределах от 0 до 1.

Следовательно, оценку точности получаемых прогнозных моделей целесообразно проводить по совокупности сопоставлений прогнозных и фактических значений изучаемых признаков.

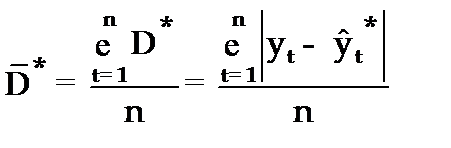

Средним показателем точности прогнозаявляется средняя абсолютная ошибка прогноза (  ), которая определяется как средняя арифметическая простая из абсолютных ошибок прогноза по формуле вида:

), которая определяется как средняя арифметическая простая из абсолютных ошибок прогноза по формуле вида:

, (3.58)

, (3.58)

n–длина временного ряда.

Средняя абсолютная ошибка прогноза показывает обобщенную характеристику степени отклонения фактических и прогнозных значений признака и имеет ту же размерность, что и размерность изучаемого признака.

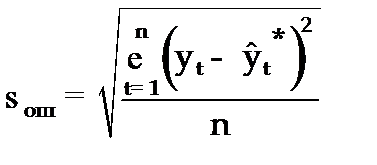

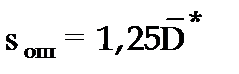

Для оценки точности прогноза используется средняя квадратическая ошибка прогноза, определяемая по формуле:

. (3.59)

. (3.59)

Размерность средней квадратической ошибки прогноза также соответствует размерности изучаемого признака. Между средней абсолютной и средней квадратической ошибками прогноза существует следующее примерное соотношение:

. (3.60)

. (3.60)

Недостатками средней абсолютной и средней квадратической ошибок прогноза является их существенная зависимость от масштаба измерения уровней изучаемых социально-экономических явлений.

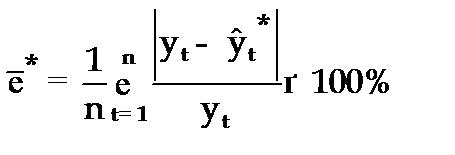

Поэтому на практике в качестве характеристики точности прогноза определяют среднюю ошибку аппроксимации, которая выражается в процентах относительно фактических значений признака, и определяется по формуле вида:

. (3.61)

. (3.61)

Данный показатель является относительным показателем точности прогноза и не отражает размерность изучаемых признаков, выражается в процентах и на практике используется для сравнения точности прогнозов полученных как по различным моделям, так и по различным объектам. Интерпретация оценки точности прогноза на основе данного показателя представлена в следующей таблице:

,% ,% |

Интерпретация точности |

| 50 | Высокая Хорошая Удовлетворительная Не удовлетворительная |

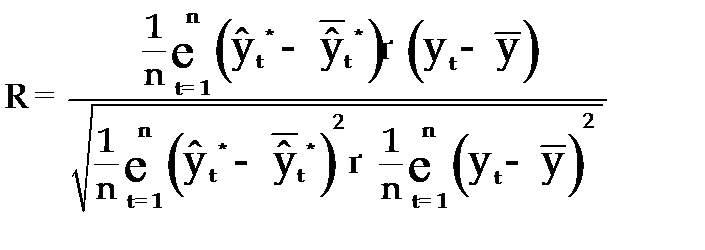

В качествесравнительного показателя точности прогнозаиспользуетсякоэффициент корреляции между прогнозными и фактическими значениями признака, который определяется по формуле:

, (3.62)

, (3.62)

– средний уровень ряда динамики прогнозных оценок.

– средний уровень ряда динамики прогнозных оценок.

Используя данный коэффициент в оценке точности прогноза следует помнить, что коэффициент парной корреляции в силу своей сущности отражает линейное соотношение коррелируемых величин и характеризует лишь взаимосвязь между временным рядом фактических значений и рядом прогнозных значений признаков. И даже если коэффициент корреляции R = 1, то это еще не предполагает полного совпадения фактических и прогнозных оценок, а свидетельствует лишь о наличии линейной зависимости между временными рядами прогнозных и фактических значений признака.

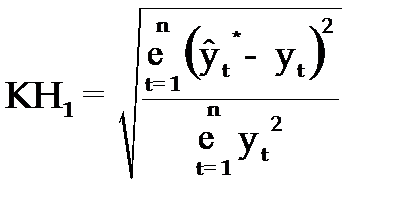

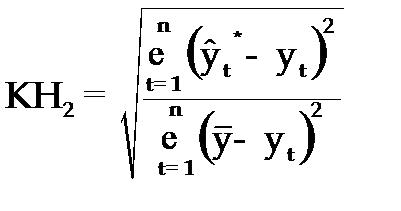

Одним из показателей оценки точности статистических прогнозов является коэффициент несоответствия (КН), который был предложен Г. Тейлом и может рассчитываться в различных модификациях:

1. Коэффициент несоответствия (КН1), определяемый как отношение средней квадратической ошибки к квадрату фактических значений признака:

. (3.63)

. (3.63)

КН = 0, если  , то есть полное совпадение фактических и прогнозных значений признака.

, то есть полное совпадение фактических и прогнозных значений признака.

КН = 1, если при прогнозировании получают среднюю квадратическую ошибку адекватную по величине ошибке, полученной одним из простейших методов экстраполяции неизменности абсолютных цепных приростов.

КН > 1, когда прогноз дает худшие результаты, чем предположение о неизменности исследуемого явления. Верхней границы коэффициент несоответствия не имеет.

2.Коэффициент несоответствия (КН2), определяется как отношение средней квадратической ошибки прогноза к сумме квадратов отклонений фактических значений признака от среднего уровня исходного временного ряда за весь рассматриваемый период:

, (3.64)

, (3.64)

–средний уровень исходного ряда динамики.

–средний уровень исходного ряда динамики.

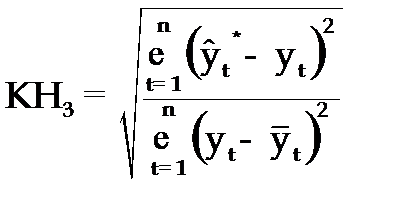

3.Коэффициент несоответствия (КН3), определяемый как отношение средней квадратической ошибки прогноза к сумме квадратов отклонений фактических значений признака от теоретических, выравненных по уравнению тренда:

, (3.65)

, (3.65)

–теоретические уровни временного ряда, полученные по модели тренда.

–теоретические уровни временного ряда, полученные по модели тренда.

Контрольные вопросы к разделу III

1. Охарактеризуйте статистическое прогнозирование как составную часть общей теории прогностики.

2. Сформулируйте задачи статистического прогнозирования.

3. Дайте понятие объекта прогнозирования.

4. Перечислите основные понятия и термины, употребляемые в экономической прогностике.

5. Охарактеризуйте модели по сложности, масштабности и степени информационного обеспечения.

6. Раскройте содержание основных показателей точности прогнозов.

7. Раскройте сущность точечного и интервального прогнозов.

8. Как осуществляется предварительный анализ рядов динамики?

9. Раскройте содержание понятия объективизации прогнозов.

10. Перечислите простейшие методы прогнозирования динамики. Раскройте их сущность.

11. Охарактеризуйте метод прогнозирования на основе экстраполяции трендов.

12. Охарактеризуйте методы прогнозирования на основе кривых роста.

13. Охарактеризуйте метод простого экспоненциального сглаживания.

14. Охарактеризуйте метод гармонических весов.

15. Как достигается точность и надежность прогнозов на основе рядов динамики?

Источник

Аудиторская

выборка— это применение аудиторских

процедур менее чем ко всем элементам

одной статьи отчетности или группы

однотипных операций. Она дает

возможность аудитору получить и оценить

аудиторские доказательства в отношении

некоторых характеристик элементов,

отобранных для того, чтобы сформировать

или помочь сформировать выводы, касающиеся

генеральной совокупности, из которой

произведена выборка.

В отношении

изучаемой совокупности в аудите различают

понятиягенеральной совокупности,

элементов выборки и стратификации.

Генеральная

совокупность представляет

собой полный набор элементов, из

которых аудитор отбирает совокупность

и в отношении которой он хочет сделать

выводы. Она должна быть надлежащей с

точки зрения цели процедуры

выборки, а также полной.

Элементы выборки

— индивидуальные элементы, отражаемые

в учете и составляющие генеральную

совокупность. Это могут быть натуральные

объекты (например,

однотипные первичные учетные документы)

или показатели в денежном выражении.

Аудитор

может подразделить генеральную

совокупность на страты,

т.е. подмножества. В таком случае каждая

страта проверяется отдельно. Процесс

деления генеральной совокупности на

страты, каждая

из которых представляет собой группу

элементов выборки со сходными

характеристиками, называетсястратификацией. При стратификации

аудитору необходимо обеспечить, чтобы

каждый элемент выборки

мог быть включен только в одну страту.

Ошибки, различаемые в аудиторской выборке

|

Виды ошибок |

Краткая характеристика ошибок |

|

Ошибка выборки |

Отклонение

Искажение в учете или |

|

Общая ошибка выборки |

Степень отклонения от Суммарное |

|

Аномальная ошибка |

Ошибка |

|

Допустимая ошибка |

Максимальный |

Риск выборки

возникает, когда вывод аудитора,

сделанныйна основе

отобранной совокупности, отличается

от вывода, который мог быть сделан, если

к генеральной совокупности в целом были

бы применены идентичных процедур

аудита.

Математическим

дополнением указанных рисков являются

так называемые уровни

доверия,

например:

высокому

риску соответствует низкий уровень

доверия;

среднему

риску соответствует средний уровень

доверия;

низкому

риску соответствует высокий уровень

доверия.

Риск, не связанный

с использованием аудиторской выборки,

является следствием

факторов, которые приводят аудитора к

ошибочному выводу по

любым причинам, кроме тех, которые

связаны с объемом выборки (т.е.

числом отбираемых для проверки элементов).

Различают

следующие виды отбора элементов:

1.

представительная (репрезентативная) —

элементы ее генеральной совокупности

имеют равную вероятность быть отобранными;

2.

непредставительная (нерепрезентативная)

— элементы

ее генеральной

совокупности не имеют равную вероятность

быть отобранными. Аудитор полагается

на свое профессиональное суждение при

отборе элементов.

Различают следующие

методы отбора элементов (аудитор

может произвести):

-

Отбор всех

элементов (сплошная проверка)— не

применяют при проведении тестов средств

внутреннего контроля, его используют

в отношении аудиторских процедур

проверок по существу. -

Отбор специфических

(определенных) элементов— предполагает

отбор специфических элементов.

Различают

специфические элементы наибольшей

стоимости и ключевые элементы.

-

Отбор отдельных

элементов (формирование аудиторской

выборки)

— представляет собой отбор элементов

для построения

представительной выборки.

Прежде

чем отобрать элементы, необходимо

определить объем выборки.

Выбор

метода или сочетания методов отбора

элементов зависит от

обстоятельств проверки, в частности

аудиторского риска и эффективности

аудита.

Факторы,

влияющие на объем выборки:

|

Фактор |

Влияние |

|

Допустимый риск выборки |

Чем ниже риск, тем больше объем выборки |

|

Доверие |

Чем |

|

Значение |

Чем |

|

Предполагаемый |

Чем |

|

Наиболее |

Наличие |

|

Число |

Чем |

Выборка

является основой тестирования средств

внутреннего контроля

и процедур проверки по существу.

Факторы, влияющие

на объем отобранной совокупности

для

тестирования средств внутреннего

контроля:

|

Фактор |

Влияние на объем |

|

Увеличение степени, |

Увеличение объема |

|

Увеличение |

Уменьшение |

|

Увеличение степени |

Увеличение объема |

|

Увеличение |

Увеличение объема |

|

Увеличение |

Ничтожно малое |

Число элементов

выборки, которая состоит из элементов,основанных

на сальдо счетов,

определяют по следующей формуле:

ЭВ = ( (ОС – ЭН –

ЭК) * КП) / 0,75УС

где

ОС — общий объем проверяемой

совокупности в стоимостном (денежном)

выражении;

ЭН

— суммарное стоимостное (денежное)

выражение элементов наибольшей

стоимости (превышающих планируемый

уровень существенности);

ЭК

— суммарное стоимостное (денежное)

выражение ключевых элементов

(существенны качественно и количественно);

КП — коэффициент

проверки;

УС — уровень

существенности.

Значения коэффициента

проверки, используемого при определении

элементов выборки в зависимости от

состояния систем бухгалтерского

учета и внутреннего контроля аудируемого

лица.Значение КП:

0,7 (когда не выявлены ошибки по счетам

БУ, а оценка СВК отвечает необходимым

требованиям); 2 (обнаружены ошибки по

счетам БУ, а СВК отвечает необходимым

требованиям); 3 (выявлены потенциальные

ошибки по счетам БУ и нет доверия к СВК).

Факторы, влияющие

на объем отобранной совокупности

для

проверки по существу:

|

Фактор |

Влияние на объем |

|

Увеличение |

Увеличение объема |

|

Увеличение аудиторской |

Увеличение объема |

|

Большее использование |

Уменьшение объема |

|

Увеличение |

Увеличение объема |

|

Увеличение |

Уменьшение |

|

Увеличение |

Увеличение объема |

|

Стратификация |

Уменьшение |

|

Увеличение числа элементов генеральной |

Ничтожно |

При

определении элементов

выборки для отбора по номеру документа

используется следующая формула (при

условии, что наибольшие и

ключевые значения в изучаемой совокупности

отсутствуют):

ЭВ = (ГС * КП) / УС

где ГС — общее

число документов генеральной совокупности.

В этом случае

аудируемое лицо должно обеспечить

выполнение требования обязательного

присвоения номера всем первичным учетным

документам.

Выборка может

быть отобрана следующими методами:

1. Бессистемный

отбор– проводится без применения

какой-либо систематизации, его используют

в нерепрезентативной выборке, где

произвольно отбираются и оцениваются

какие-либо особо важные позиции, как

правило, на основаниипрофессионального

суждения аудитора, его опыта и интуиции.

2. Случайный метод

—используетсястатистическаявыборка, базирующаяся на теории

вероятностей, при использовании которой

должны соблюдаться репрезентативность

и принцип случайности выборки. При его

применении достаточно высока уверенность,

что все элементы множества отобраны с

одинаковой вероятностью.

Построение выборки

случайным отбором проводится с

использованием таблицы или генератора

случайных чисел. Номер документа

элементов, попавших в выборку случайным

отбором, определяют по формуле:

НД =

(ЗК — ЗН) * СЧ + ЗН

где

ЗК — значение конечное, т.е. номер

последнего документа генеральное

совокупности;

ЗН

— значение начальное, т.е. номер первого

документа генеральной совокупности;

СЧ

— случайное число.

Числа берут из

таблицы случайных чисел. Первое число

выбирают случайно, а следующие числа

— по порядку, т.е. по столбцу или строке.

2) Систематический

метод отбора состоит в выборе элементов

из генеральной совокупности через

определенный интервал между двумя

отборами.

Интервал определяют

по следующей формуле:

ИНТ

= (ЗК – ЗН) / ЭВ или ИНТ = ЗК / (ЭВ – 1)

где

ЭВ — число элементов выборки без учета

элементов наибольшей стоимости,

т.е. ключевых элементов.

Для

построения статистической выборки с

использованием интервала стартовая

точка, т.е. первый номер документа,

попавшего в выборку,

определяется случайным отбором по

формуле:

СТ = ИНТ * СЧ + ЗН

Номера других

документов, попавших в выборку, вычисляют

по следующей формуле:

НД = СТ + ИНТ * (а-1)

где

а

— порядковый

номер элемента выборки

Для любой

выборки аудитор обязан:

— анализировать

каждую ошибку, попавшую в выборку;

— экстраполировать

полученные при выборке результаты на

всю проверяемую совокупность;

— оценивать риск

выборки.

Полная

прогнозная величина ошибки определяется

по формуле:

ОШп = Ошв * ( (ОС –

ЭН – ЭК) / СЭВ) + ОШн + ОШк

где

ОШВ

— фактическая величина ошибок, выявленная

при выборке;

ОС —

общий объем проверяемой совокупности;

ЭН — сумма стоимости

элементов наибольшей стоимости;

ЭК —

сумма стоимости ключевых элементов

(т.е. имеющих большую вероятность

наличия искажений);

СЭВ

— суммарная стоимость элементов выборки;

ОШн

— фактическая величина ошибок при

проверке элементов наибольшей

стоимости;

ОШк

— фактическая величина ошибок при

проверке ключевых элементов.

В зависимости от

соотношения величины полной прогнозной

ошибки и уровня существенности возможны

различные действия аудитора

Зависимость

действий аудитора от величины полной

прогнозной ошибки*

|

Соотношение |

Действия аудитора |

|

Величина полной |

Нет доказательств |

|

Величина полной прогнозной ошибки |

Следует получить |

|

Величина полной прогнозной ошибки |

Аудитору необходимо |

Анализ ошибок,

выявленных при проверке выборки,

позволяет определить тип ошибки и

причины их возникновения, что будет

способствовать их устранению в

последующем.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ошибка прогнозирования: виды, формулы, примеры

Ошибка прогнозирования — это такая величина, которая показывает, как сильно прогнозное значение отклонилось от фактического. Она используется для расчета точности прогнозирования, что в свою очередь помогает нам оценивать как точно и корректно мы сформировали прогноз. В данной статье я расскажу про основные процентные «ошибки прогнозирования» с кратким описанием и формулой для расчета. А в конце статьи я приведу общий пример расчётов в Excel. Напомню, что в своих расчетах я в основном использую ошибку WAPE или MAD-Mean Ratio, о которой подробно я рассказал в статье про точность прогнозирования, здесь она также будет упомянута.

В каждой формуле буквой Ф обозначено фактическое значение, а буквой П — прогнозное. Каждая ошибка прогнозирования (кроме последней!), может использоваться для нахождения общей точности прогнозирования некоторого списка позиций, по типу того, что изображен ниже (либо для любого другого подобной детализации):

Алгоритм для нахождения любой из ошибок прогнозирования для такого списка примерно одинаковый: сначала находим ошибку прогнозирования по одной позиции, а затем рассчитываем общую. Итак, основные ошибки прогнозирования!

MPE — Mean Percent Error

MPE — средняя процентная ошибка прогнозирования. Основная проблема данной ошибки заключается в том, что в нестабильном числовом ряду с большими выбросами любое незначительное колебание факта или прогноза может значительно поменять показатель ошибки и, как следствие, точности прогнозирования. Помимо этого, ошибка является несимметричной: одинаковые отклонения в плюс и в минус по-разному влияют на показатель ошибки.

- Для каждой позиции рассчитывается ошибка прогноза (из факта вычитается прогноз) — Error

- Для каждой позиции рассчитывается процентная ошибка прогноза (ошибка прогноза делится на фактический показатель) — Percent Error

- Находится среднее арифметическое всех процентных ошибок прогноза (процентные ошибки суммируются и делятся на количество) — Mean Percent Error

MAPE — Mean Absolute Percent Error

MAPE — средняя абсолютная процентная ошибка прогнозирования. Основная проблема данной ошибки такая же, как и у MPE — нестабильность.

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта по модулю) — Absolute Error

- Для каждой позиции рассчитывается абсолютная процентная ошибка прогноза (абсолютная ошибка прогноза делится на фактический показатель) — Absolute Percent Error

- Находится среднее арифметическое всех абсолютных процентных ошибок прогноза (абсолютные процентные ошибки суммируются и делятся на количество) — Mean Absolute Percent Error

Вместо среднего арифметического всех абсолютных процентных ошибок прогноза можно использовать медиану числового ряда (MdAPE — Median Absolute Percent Error), она наиболее устойчива к выбросам.

WMAPE / MAD-Mean Ratio / WAPE — Weighted Absolute Percent Error

WAPE — взвешенная абсолютная процентная ошибка прогнозирования. Одна из «лучших ошибок» для расчета точности прогнозирования. Часто называется как MAD-Mean Ratio, то есть отношение MAD (Mean Absolute Deviation — среднее абсолютное отклонение/ошибка) к Mean (среднее арифметическое). После упрощения дроби получается искомая формула WAPE, которая очень проста в понимании:

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта, по модулю) — Absolute Error

- Находится сумма всех фактов по всем позициям (общий фактический объем)

- Сумма всех абсолютных ошибок делится на сумму всех фактов — WAPE

Данная ошибка прогнозирования является симметричной и наименее чувствительна к искажениям числового ряда.

Рекомендуется к использованию при расчете точности прогнозирования. Более подробно читать здесь.

RMSE (as %) / nRMSE — Root Mean Square Error

RMSE — среднеквадратичная ошибка прогнозирования. Примерно такая же проблема, как и в MPE и MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня. Но так как MSE дает расчетные единицы измерения в квадрате, то использовать данную ошибку будет немного неправильно.

- Для каждой позиции рассчитывается квадрат отклонений (разница между фактом и прогнозом, возведенная в квадрат) — Square Error

- Затем рассчитывается среднее арифметическое (сумма квадратов отклонений, деленное на количество) — MSE — Mean Square Error

- Извлекаем корень из полученного результат — RMSE

- Для перевода в процентную или в «нормализованную» среднеквадратичную ошибку необходимо:

- Разделить на разницу между максимальным и минимальным значением показателей

- Разделить на разницу между третьим и первым квартилем значений показателей

- Разделить на среднее арифметическое значений показателей (наиболее часто встречающийся вариант)

MASE — Mean Absolute Scaled Error

MASE — средняя абсолютная масштабированная ошибка прогнозирования. Согласно Википедии, является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Важно! Если предыдущие ошибки прогнозирования мы могли использовать для нахождения точности прогнозирования некого списка номенклатур, где каждой из которых соответствует фактическое и прогнозное значение (как было в примере в начале статьи), то данная ошибка для этого не предназначена: MASE используется для расчета точности прогнозирования одной единственной позиции, основываясь на предыдущих показателях факта и прогноза, и чем больше этих показателей, тем более точно мы сможем рассчитать показатель точности. Вероятно, из-за этого ошибка не получила широкого распространения.

Здесь данная формула представлена исключительно для ознакомления и не рекомендуется к использованию.

Суть формулы заключается в нахождении среднего арифметического всех масштабированных ошибок, что при упрощении даст нам следующую конечную формулу:

Также, хочу отметить, что существует ошибка RMMSE (Root Mean Square Scaled Error — Среднеквадратичная масштабированная ошибка), которая примерно похожа на MASE, с теми же преимуществами и недостатками.

Это основные ошибки прогнозирования, которые могут использоваться для расчета точности прогнозирования. Но не все! Их очень много и, возможно, чуть позже я добавлю еще немного информации о некоторых из них. А примеры расчетов уже описанных ошибок прогнозирования будут выложены через некоторое время, пока что я подготавливаю пример, ожидайте.

Об авторе

HeinzBr

Автор статей и создатель сайта SHTEM.RU